Samantekt um skuldir og vaxtagjöld ríkissjóðs

Fjármála- og efnahagsráðuneytið hefur tekið saman yfirlit yfir skuldir og vaxtagjöld ríkissjóðs. Áætlanir eru miðaðar út frá fjárlögum 2017 og endurmetnum langtímaáætlunum sem gerðar voru á haustmánuðum. Um þessar mundir vinnur ráðuneytið að nýrri fjármálaáætlun fyrir árin 2018-2022 sem lögð verður fram á Alþingi í lok mars. Samantektin vísar aðeins í brúttóskuldir ríkissjóðs en ekki skuldir hins opinbera að sveitarfélögum meðtöldum.

Skuldir ríkissjóðs hafa farið lækkandi síðustu ár eða allt frá því þegar þær náðu hámarki í 1.501 ma.kr. árið 2012. Fram til ársins 2016 lækkuðu skuldirnar um rúma 370 milljarða króna og námu um 1.130 milljörðum króna í lok árs 2016.

Brúttó skuldahlutfall ríkissjóðs náði hámarki í 86% af VLF árið 2011 en var í lok síðasta árs 47,5%. Lækkandi skuldahlutfall skýrist m.a. af vexti landsframleiðslunnar og lækkun skulda vegna bættrar afkomu ríkissjóðs og óreglulegra tekna sem fallið hafa til. Á árunum 2008-2013 var uppsafnaður halli á rekstri ríkissjóðs um 360 ma.kr. sem var fjármagnaður með útgáfu skuldabréfa á innlendum markaði. Undir lok árs 2015 voru gerðir samningar við slitabú föllnu bankanna um greiðslu stöðugleikaframlags í tengslum við undanþágu þeirra frá gjaldeyrishöftum. Stöðugleikaframlögin námu alls 384,2 ma.kr. Stærstur hluti þeirra var í formi hlutafjár í Íslandsbanka eða 184,7 ma.kr. og skuldabréfs sem var útgefið af Kaupþingi með veði í bréfum Arion banka að fjárhæð 84 ma.kr. Aðrar eignir voru í formi skráðra og óskráðra verðbréfa, lánaeigna auk annarra eigna.

Á síðasta ári var hafist handa við að selja og koma þessum eignum í verð. Það gekk mun betur en áætlanir gerðu ráð fyrir og var andvirði að fjárhæð 61,5 ma.kr. varið til niðurgreiðslu skulda á árinu. Fjárlög ársins 2017 gera ráð fyrir um 130 ma.kr. lækkun skulda frá árslokum 2016 til ársloka 2017. Stærstan hluta af þeirri lækkun má rekja til ráðstöfunar stöðugleikaframlaga eða um 105 ma.kr. Forsenda þess er að Arion banki verði seldur fyrir lok árs. Að öðru leyti verður gengið á innstæður ríkissjóðs í Seðlabanka Íslands. Langtímaáætlun gerir ráð fyrir áframhaldandi lækkun skulda.

Samsetning skulda ríkissjóðs

Skuldir ríkissjóðs skiptast í innlendar og erlendar skuldir. Innlendar skuldir eru að stærstum hluta ríkisvíxlar, verðtryggð og óverðtryggð ríkisbréf og sérstakur markflokkur skuldabréfa sem gefinn var út til að fjármagna eiginfjárframlög og víkjandi lán til fjármálastofnana, RIKH 18. Aðrar innlendar skuldir eru að stærstum hluta skuldabréf sem gefið var út til þess að styrkja eiginfjárstöðu Seðlabanka Íslands, auk skulda sem tilkomnar eru vegna kaupa ríkissjóðs á hlutum Reykjavíkur og Akureyrar í Landsvirkjun. Erlendar skuldir samanstanda af tveimur markaðsútgáfum; einni í Bandaríkjadölum frá árinu 2012 að fjárhæð 1 milljarður dala, gefin út til 10 ára, og hinni í evrum frá árinu 2014 alls að fjárhæð 750 milljónir evra, sem gefin var út til 6 ára.

Í meðfylgjandi töflu má sjá yfirlit yfir skuldir ríkissjóðs:

| Skuldir ríkissjóðs ma.kr. | |

| Innlendar skuldir | 31/12 2016 |

| Ríkisvíxlar | 19 |

| Óverðtryggð ríkisbréf | 453 |

| RIKH 18 | 172 |

| Verðtryggð ríkisbréf | 198 |

| Skuldabréf Seðlabanka Íslands | 29 |

| Önnur innlend lán | 50 |

| Samtals | 920 |

| Erlend lán | |

| USD 2022 | 113 |

| EUR 2020 | 90 |

| Samtals | 203 |

| Skuldir alls | 1123 |

Skipting lánasafns ríkissjóðs - samsetning vaxta

Samsetning lánasafns ríkissjóðs

Á myndinni hér á eftir má sjá endurgreiðsluferil lána ríkissjóðs. Endurgreiðslubyrðin er mjög þung næstu árin eða fram til ársins 2022. Þar vegur einna hæst RIKH 18 sem er á gjalddaga 2018 og síðan er RIKB 19 á gjalddaga í ársbyrjun 2019. Þá er greiðslubyrðin einnig þung árin 2020 og 2022 en þá eru erlendu útgáfur ríkissjóðs á gjalddaga auk innlendra lána. Af myndinni má sjá að endurfjármögnunaráhætta ríkissjóðs er nokkuð mikil á næstu árum. Því er brýnt að reyna eins og kostur er að draga úr henni með því greiða niður hluta lánanna og draga þannig úr stærð útistandandi flokka áður en til gjalddaga kemur.

Endurgreiðsluferill lána ríkissjóðs

Á meðfylgjandi mynd má sjá þróun skulda ríkissjóðs og heildarskulda sem hlutfall af vergri landsframleiðslu (VLF). Í lok árs 2007 námu heildarskuldir ríkissjóðs 311 ma.kr. sem samsvaraði 23% af VLF. Undir lok spátímabils eða í árslok 2021 er gert ráð fyrir að skuldahlutfall verði 29% af VLF. Eins og bent var á hér í upphafi tekur þessi spá ekki tillti til þeirrar fjármálastefnu sem liggur fyrir Alþingi eða þeirrar fjámálaáætlunar sem nú er i vinnslu. Lækkandi skuldahlutfall hefur átt þátt í bættu lánshæfismati ríkissjóðs síðustu mánuði en lánshæfismatsfyrirtækið Moody´s setti ríkissjóð aftur í A flokk í september og það sama gerði S&P í janúar s.l. Með frekari óreglulegum tekjum ríkissjóðs á næstu árum s.s. ef hluti af eign ríkissjóðs í fjármálafyrirtækjum verður seldur, er unnt að ná skuldahlutfalli enn frekar niður þannig að það verði sambærilegt og fyrir fjármálahrun. Nettó skuldahlutfall, þ.e. skuldir ríkissjóðs að frádregnum vaxtaberandi eignum, ættu að óbreyttu að vera um helmingi lægri en brúttó hlutfallið í lok tímabilsins.

Þróun heildarskulda ríkissjóðs

Í ljósi hraðrar niðurgreiðslu skulda er rétt að velta fyrir sér hversu langt væri unnt að ganga í skuldaniðurgreiðslum ef ótakmarkað fjármagn væri til ráðstöfunar. Til þess að viðhalda virkum skuldabréfamarkaði þarf ríkissjóður tryggja ákveðna lágmarksútgáfu ríkisbréfa. Núverandi markflokkakerfi miðast við að tryggja verðmyndum með 2, 5 og 10 ára markflokka óverðtryggðra ríkisbréfa. Það hefur í för með sér að á hverjum tíma eru útistandandi 6-7 flokkar sem að hámarki geta verið 70 ma.kr. að stærð. Það þýðir að útistandandi getur verið allt að 350-500 ma.kr. í ríkisbréfum. Þá eru ótalin verðtryggð ríkisskuldabréf. Mikill þrýstingur hefur verið frá markaðsaðilum síðustu misseri að ríkissjóður haldi úti viðmiði í verðtryggðum bréfum. Íbúðalánasjóður sá á árum áður um að halda úti verðtryggða vaxtaferlinum en útgáfa sjóðsins var með ríkisábyrgð. Sjóðurinn hefur þó verið óvirkur í útgáfum síðustu árin og því hefur verið kallað eftir þátttöku ríkissjóðs með beinum hætti. Það myndi þýða aukna skuldsetningu fyrir ríkissjóð. Þá segir í stefnu í lánamálum að stefnt sé að því að halda úti 1-2 viðmiðum í erlendum lánum á hverjum tíma. Til þess að erlendar lántökur ríkissjóðs nýtist og greiði fyrir aðgangi innlendra fyrirtækja sem þurfa á erlendu lánsfé að halda, er skynsamlegast fyrir ríkissjóð að einbeita sér að útgáfu markaðsskuldabréfa. Viðmiðunarstærð einstakra slíkra útgáfa í dag er um 80-100 ma.kr. Sé tekið tillit til framangreinds, að undanskilinni verðtryggðri útgáfu, gæti „lágmarksskuldsetning“ ríkissjóðs verið á bilinu 450-600 ma.kr. sem myndi þýða 17-23% brúttó skuldahlutfall miðað við áætlaða landsframleiðslu yfirstandandi árs.

Þróun vaxtagjalda ríkissjóðs

Vaxtagjöld ríkissjóðs hafa farið lækkandi síðustu ár með niðurgreiðslu skulda en eru þó enn mjög há, sér í lagi í alþjóðlegum samanburði. Ein ástæða þess er samsetning skulda en um 82% af heildarskuldum eru innlendar en 18% erlendar. Vaxtastig á Íslandi er mun hærra en víðast hvar erlendis og skýrir það mikinn mun á vaxtakostnaði milli landa.

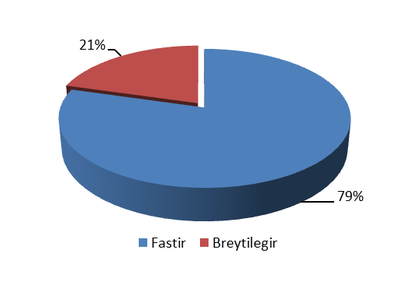

Flestar skuldir ríkissjóðs, eða 79% af heildarskuldum, bera fasta vexti. Nafnvextir á markaðsútgáfum taka mið af lánstíma og markaðsaðstæðum hverju sinni þegar þær eru fyrst gefnar út. Um 21% skulda eru með breytilegum vöxtum. Lán á breytilegum eða föstum vöxtum hefur hvort um sig sína kosti, ríkissjóður hefur ekki sett sér nein föst viðmið í þessu sambandi. Með áformum um uppgreiðslu á skuldabréfi Seðlabanka Íslands og uppkaupum á RIKH 18 dregur verulega úr lánum með breytilegum vöxtum í safni ríkissjóðs. Aðeins um þriðjungur evruútgáfunnar ber breytilega vexti, önnur erlend lán eru á föstum vöxtum. Við stýringu á vaxtaáhættu ríkissjóðs á næstu misserum þarf að taka tillit til þessarar þróunar og í stefnu í lánamálum sem gefin var út á grundvelli fjármálaáætlunar s.l. haust var ákveðið að hefja útgáfu vaxtaskiptasamninga á innlendum markaði. Slíkir samningar gefa færi á að stýra vaxtaáhættu ríkissjóðs betur auk þess sem þeir ýta undir frekari fjölbreytni í framboði afurða á fjármálamarkaði.

Jákvæð þróun efnahags- og ríkisfjármála, árangursrík skref í losun fjármagnshafta og bætt skuldahlutfall ríkissjóðs hefur leitt til batnandi lánshæfismats. Bætt lánshæfismat leiðir að öðru óbreyttu til bættra vaxtakjara. Vaxtastig erlendis hefur verið lántakendum sérlega hagstætt síðustu misseri. Nokkur óvissa ríkir um framhaldið en flestar spár benda til hækkandi vaxtastigs. Samkvæmt langtímaáætlun fara vaxtagjöld ríkissjóðs lækkandi á komandi árum, fyrst og fremst vegna niðurgreiðslu skulda. Sem hlutfall af skuldum eru vaxtagjöld á bilinu 5,5-6%. Hlutfall vaxtagjalda af VLF var 1,6% árið 2007 en fór hæst í 5,3% árið 2009. Í lok tímabils fjármálaáætlunar er gert ráð fyrir því að það verði komið á sama stað og fyrir fjármálahrunið, eða í 1,6%. Á meðfylgjandi mynd má sjá þróun vaxtagjalda ríkissjóðs allt frá árinu 2005 og áætlaðan kostnað fram til ársins 2021. Vaxtagjöld sem hlutfall af VLF lækka hratt vegna vaxtar landsframleiðslu en vaxtagjöld að nafnvirði breytast lítið á síðari hluta tímabilsins.

Þróun vaxtagjalda ríkissjóðs frá 2005