2 Efnahagsstefna

Markmið stjórnvalda um aukið efnahagslegt jafnvægi og minni verðbólgu eru nú að ganga eftir. Útlit er fyrir að það muni skapa skilyrði fyrir lækkun vaxta áður en langt um líður. Verðbólga hefur lækkað um meira en 4 prósentustig á 18 mánuðum. Efnahagsumsvif eru að ná lendingu í kjölfar meiri hagvaxtar hér á landi en í flestöllum þróuðum ríkjum bæði árin 2022 og 2023. Markvert hefur dregið úr þenslu í efnahagslífinu undanfarið ár og útlit er fyrir að hún hverfi alveg á næstu misserum.

Atvinnuleysi er lágt og þróun kaupmáttar er hagfelldari en í flestum samanburðarríkjum. Eftir stendur að verðbólga er ennþá of mikil þrátt fyrir markverða hjöðnun frá því að hún náði hámarki snemma árs 2023. Mikilvægt er því að halda áfram á þeirri braut aðhaldssamrar ríkisfjármálastefnu sem hefur verið mörkuð undanfarin þrjú ár. Það flýtir fyrir hjöðnun verðbólgu og skapar skilyrði fyrir lækkun vaxta sem síðan styður við vöxt verðmætasköpunar til meðallangs tíma.

.png?proc=LargeImage)

Hagvöxtur tekur við sér á ný árið 2025

Helstu hagtölur sýna að hagstjórninni hefur tekist að draga úr eftirspurn og verðbólguþrýstingi. Samkvæmt bráðabirgðaniðurstöðum þjóðhagsreikninga dróst landsframleiðsla saman um 1,9% á fyrri helmingi ársins 2024. Á undanförnum árum hafa bráðabirgðatölur um landsframleiðslu oftar en ekki verið endurskoðaðar til hækkunar, stundum verulega. Aðrar vísbendingar, s.s. fjöldi vinnustunda, eru í þá veru að efnahagsumsvif fari enn vaxandi en mun hægar en í fyrra. Þjóðhagsspá Hagstofu Íslands, sem liggur til grundvallar frumvarpinu, gerir ráð fyrir 0,9% hagvexti á yfirstandandi ári í heild eftir 5% hagvöxt árið 2023.

Þjóðhagsspá Hagstofunnar gerir ráð fyrir að hagvöxtur taki við sér á ný árið 2025 og verði 2,6%, sem liggur nærri mati á langtímavexti þjóðarbúsins. Verulega hefur hægt á vexti einkaneyslu á yfirstandandi ári eftir alls 16% vöxt árin 2021–2023. Á næsta ári styður áframhaldandi hjöðnun verðbólgu við kaupmátt og neyslu heimila. Þrátt fyrir hátt vaxtastig er útlit fyrir áframhaldandi vöxt fjárfestingar í ár og á því næsta en nú hillir undir að framkvæmdir hefjist við stórar raforkuvirkjanir auk þess sem allnokkur stór fjárfestingaráform á vegum fyrirtækja eru á teikniborðinu. Lækkun vaxta samhliða frekari hjöðnun verðbólgu myndi styðja við fjárfestingu fyrirtækja og betri lífskjör heimilanna á næstu árum. Aukið framboð raforku kann einnig að hafa mikilvæga þýðingu í þeim efnum. Þjóðhagsspáin gerir ráð fyrir hratt vaxandi útflutningstekjum af lyfjaframleiðslu, auk þess sem hóflegur vöxtur verði í ferðaþjónustu. Spáin var unnin áður en niðurstöður þjóðhagsreikninga fyrir árið 2023 voru uppfærðar samhliða birtingu bráðabirgðaniðurstaðna fyrir 2. ársfjórðung 2024 en hagvöxtur 2023 var þá endurskoðaður úr 4,1% í 5%.

.png?proc=LargeImage)

Samhliða kraftmiklum útflutningsvexti eftir heimsfaraldurinn og vaxandi sparnaði þjóðarbúsins hefur viðskiptajöfnuður batnað og erlend staða þjóðarbúsins styrkst í þeim mæli að hún var orðin jákvæð um 39% af landsframleiðslu um mitt ár 2024. Allt eykur þetta viðnámsþrótt hagkerfisins gagnvart efnahagslegum áföllum. Bata á viðskiptajöfnuði, sem endurspeglar muninn á sparnaði og fjárfestingu í hagkerfinu, má ekki síst rekja til stórbættrar afkomu ríkissjóðs, sem stuðlar að þjóðhagslegum sparnaði. Hallarekstur ríkissjóðs varð mestur 8,1% af VLF árið 2020 en samkvæmt fjárlagafrumvarpinu er áætlað að hann hafi hjaðnað niður í 0,8% af VLF á næsta ári.

Verðbólga hjaðnar samhliða kólnun efnahagsumsvifa

Verðbólga hefur haldið áfram að hjaðna það sem af er ári og mældist 6,0% í ágúst eftir að hafa náð hámarki í 10,2% í febrúar 2023. Undirliggjandi verðbólga á mælikvarða kjarnavísitölu 4, sem undanskilur húsnæði og tiltekna sveiflukennda liði, er mun minni og mælist 3,5%. Samkvæmt þjóðhagsspánni verður verðbólga liðlega 5% í lok þessa árs og 4% í árslok 2025. Eftirspurn í hagkerfinu vex nú mun hægar en þegar verðbólga náði hámarki. Þess sjást merki í tölum um einkaneyslu, greiðslukortaveltu og í veltu fyrirtækja sem hefur dregist saman um 1% að raunvirði á árinu. Minnkandi vöxtur eftirspurnar heimila er farinn að endurspeglast greinilega í verðlagsþróun. Verðhækkanir um þessar mundir eru ekki á eins breiðum grunni og í fyrra. Þá hefur verð varanlegra neysluvara á borð við bifreiðar og heimilistæki hér um bil staðið í stað undanfarið ár. Minni spurn eftir slíkum vörum er gjarnan fyrsta merki þess að tekið sé að hægja á eftirspurn heimila.

.png?proc=LargeImage)

Minni spenna á vinnumarkaði

Eitt það jákvæðasta við hagþróunina að undanförnu er að dregið hefur úr spennu á vinnumarkaði án þess að komið hafi til markverðrar aukningar atvinnuleysis. Eins og sést á mynd 2.1 hér að ofan er hlutfall fyrirtækja sem telur sig glíma við skort á starfsfólki nú nærri langtímameðaltali eftir að hafa verið langt yfir því um nokkurt skeið.

Stórt skref var stigið í átt að auknum stöðugleika í mars síðastliðnum þegar kjarasamningar til fjögurra ára voru gerðir á almennum vinnumarkaði. Aðkoma stjórnvalda til að liðka fyrir gerð kjarasamninga miðaði fyrst og fremst að því að styðja við barnafólk, leigjendur og skuldsetta íbúðaeigendur. Aðgerðirnar nema í heildina um 0,2–0,3% af VLF árið 2025. Árlegar samningsbundnar launahækkanir á almennum og opinberum markaði eru um 4% sem er í námunda við það sem má telja að viðhaldi stöðugri atvinnu og verðbólgu við markmið Seðlabanka Íslands til lengdar. Gengið hefur verið frá samningum á sömu nótum við stéttarfélög sem telja innan sinna raða um þriðjung af starfsfólki ríkisins. Ljóst er þó að kjarasamningarnir skilja eftir lítið sem ekkert svigrúm fyrir launaskrið, þ.e. launahækkanir umfram samningsbundnar hækkanir, svo að líklegt megi telja að verðbólgumarkmiðið náist á næstunni við núverandi atvinnustig.

.png?proc=LargeImage)

Engin merki um snögga kólnun efnahagsumsvifa

Engar vísbendingar hafa enn komið fram um snögga og alvarlega kólnun efnahagsumsvifa umfram þá aðlögun sem þarf nauðsynlega að eiga sér stað í kjölfar þenslutímabils. Það er þó fjarri því sjálfgefið að hagkerfið lendi mjúklega. Raunvextir eru fremur háir í sögulegu samhengi en einnig kann að skipta máli að þeir hafa hækkað afar hratt eftir að hafa verið neikvæðir um 3–4% fyrir einungis ríflega tveimur árum. Raunvextir hafa áhrif á efnahagsumsvif með töluverðri töf en Seðlabankinn telur að áhrif vaxtahækkana komi ekki fram að fullu fyrr en að 18–24 mánuðum liðnum. Áhrif vaxtahækkana eiga því eftir að koma fram síðar og ekki er hægt að útiloka að þau komi fram hraðar en væntingar eru um þótt engar vísbendingar séu um það enn sem komið er. Fjallað er um möguleg áhrif þess að aðhald peningastefnunnar komi hraðar fram en væntingar standa til um í frávikssviðsmynd hér neðar.

.png?proc=LargeImage)

Kaupmáttur hefur vaxið en hærri vaxtabyrði leggst á ung og skuldsett heimili

Kaupmáttaraukning undanfarinna ára hér á landi hefur mikla sérstöðu meðal ríkja Vestur-Evrópu þar sem kaupmáttur launa var víðast hvar ennþá minni en fyrir faraldurinn í upphafi þessa árs. Kaupmáttur meðalráðstöfunartekna jókst um 2% árið 2023. Dreifing tekna hér á landi hefur ekki áður mælst jafnari en á síðasta ári á helstu tiltæku mælikvarða, hvort sem litið er til heildarlauna fullvinnandi fólks eða heildartekna einstaklinga.

.png?proc=LargeImage) Vaxtagjöld heimilanna hafa hækkað um sem nemur 2% af ráðstöfunartekjum þeirra síðan þau voru lægst árið 2021. Vaxtagjöld hafa þannig að meðaltali aukist um sem nemur meira en eins árs vexti kaupmáttar í venjulegu árferði. Fyrir heimili með íbúðalán hefur hækkun vaxta þannig vegið á móti aukningu kaupmáttar. Mynd 2.5 dregur fram að vaxtabyrði ungs fólks, sem á fasteign og skuldar, hefur hækkað og er sú mesta í meira en áratug, í hlutfalli við ráðstöfunartekjur. Taka skal fram að fleira en hækkun vaxta getur haft áhrif á vaxtabyrði eins og hún er sýnd á myndinni að neðan. Margir fyrstu kaupendur hafa komið inn á markaðinn á sl. þremur árum, sem eitt og sér gæti hækkað meðalvaxtabyrði ungs fólks. Þótt hærri vextir virðist einkum hafa hækkað vaxtabyrði ungra fasteignaeigenda eru þeir til þess fallnir að halda aftur af hækkunum á húsnæðismarkaði og tryggja viðunandi raunávöxtun sparnaðar, ekki síst þeirra sem búa ekki í eigin húsnæði. Vísbendingar eru um einstaklingar njóti vaxandi aðstoðar skyldmenna við fyrstu kaup. Vaxtabyrði eldri aldurshópa hefur ekki vaxið að ráði og er, þrátt fyrir hátt vaxtastig, lítil í sögulegu samhengi.

Vaxtagjöld heimilanna hafa hækkað um sem nemur 2% af ráðstöfunartekjum þeirra síðan þau voru lægst árið 2021. Vaxtagjöld hafa þannig að meðaltali aukist um sem nemur meira en eins árs vexti kaupmáttar í venjulegu árferði. Fyrir heimili með íbúðalán hefur hækkun vaxta þannig vegið á móti aukningu kaupmáttar. Mynd 2.5 dregur fram að vaxtabyrði ungs fólks, sem á fasteign og skuldar, hefur hækkað og er sú mesta í meira en áratug, í hlutfalli við ráðstöfunartekjur. Taka skal fram að fleira en hækkun vaxta getur haft áhrif á vaxtabyrði eins og hún er sýnd á myndinni að neðan. Margir fyrstu kaupendur hafa komið inn á markaðinn á sl. þremur árum, sem eitt og sér gæti hækkað meðalvaxtabyrði ungs fólks. Þótt hærri vextir virðist einkum hafa hækkað vaxtabyrði ungra fasteignaeigenda eru þeir til þess fallnir að halda aftur af hækkunum á húsnæðismarkaði og tryggja viðunandi raunávöxtun sparnaðar, ekki síst þeirra sem búa ekki í eigin húsnæði. Vísbendingar eru um einstaklingar njóti vaxandi aðstoðar skyldmenna við fyrstu kaup. Vaxtabyrði eldri aldurshópa hefur ekki vaxið að ráði og er, þrátt fyrir hátt vaxtastig, lítil í sögulegu samhengi.

.png?proc=LargeImage)

Um fjórðungur af útistandandi íbúðalánum sætir vaxtaendurskoðun á næstu tveimur árum þar sem vextir munu í flestum tilvikum hækka að óbreyttu. Skuldsetning heimila er þó almennt hófleg sem á sinn þátt í því að flest heimili eru í sterkri stöðu til þess að mæta hækkun vaxta. Veðsetning heimila með íbúðalán er raunar sú lægsta á þessari öld. Við það bætist geta heimila til þess að losa sig undan meiri greiðslubyrði með verðtryggðri endurfjármögnun sem hefur aukist undanfarin misseri.

Hækkun húsnæðisverðs hefur aftur sótt í sig veðrið. Vísitala markaðsverðs húsnæðis hækkaði um 12% milli ára í ágúst. Jarðhræringarnar við Grindavík hafa þar sín áhrif en þótt þær hafi leitt skyndilega til aukinnar eftirspurnar eftir húsnæði annars staðar á landinu er framboð íbúða til sölu áfram mikið. Þá er fjöldi íbúða í byggingu enn nærri sögulegu hámarki og íbúðafjárfesting hefur farið vaxandi síðustu þrjá ársfjórðunga. Þrátt fyrir hátt vaxtastig hefur fyrstu íbúðakaupum fjölgað undanfarin misseri og er fjöldi þeirra nú yfir sögulegu meðaltali.

Þjóðhagslegt hlutverk ríkisfjármála er að styrkja viðnámsþrótt og verðmætasköpun

Þótt enn sé brýnt að ríkisfjármálin gangi í takt við peningastefnuna er þjóðhagslegt hlutverk þeirra fyrst og fremst að tryggja viðnámsþrótt ríkisfjármálanna, og samfélagsins í heild, gagnvart áföllum og áskorunum framtíðar ásamt því að styðja við vöxt verðmætasköpunar til framtíðar. Það er gert með áframhaldandi forgangsröðun í ríkisfjármálum þar sem undirliggjandi rekstur ríkisins er bættur samhliða því að fjármunir eru veittir í arðbærar innviðafjárfestingar.

Efnahagsstefnan hefur nægt svigrúm til að spyrna á móti kólni efnahagsumsvif hraðar en gert er ráð fyrir í þjóðhagsspá Hagstofunnar. Hátt vaxtastig felur í sér að Seðlabankinn hefur ríflegt svigrúm til að lækka vexti telji hann ástæðu til. Þá er sjálfvirkt viðbragð ríkisfjármála við hagsveiflunni, svokallaðir sjálfvirkir sveiflujafnarar sem lækka skattbyrði og auka útgjöld sjálfkrafa í niðursveiflum og öfugt í uppsveiflum, sterkara en víðast hvar annars staðar. Líkt og fjallað er um í umræðuskýrslu um fjármálareglur, sem ráðherra lagði fram á Alþingi sl. vor, hafa sjálfvirkir sveiflujafnarar að jafnaði hraðari og skilvirkari áhrif til sveiflujöfnunar en sértækar ráðstafanir í ríkisrekstri. Engin teikn eru á lofti um svo mikla kólnun efnahagsumsvifa að það kalli á sértæk viðbrögð í ríkisfjármálum til að styðja við eftirspurn.

.png?proc=LargeImage)

Aðhaldsstig ríkisfjármála

Markvert aðhald er í ríkisfjármálum á þessu ári og verður áfram árið 2025 skv. frumvarpinu. Þetta sýna niðurstöður þrenns konar mælikvarða á efnahagslegum áhrifum ríkisfjármála sem nánar er fjallað um hér á eftir.

Í kafla 2.2.4 í greinargerð fjármálaáætlunar 2025–2029 var tveimur af þessum þremur mælikvörðum lýst, annars vegar áhrifum útgjalda og skattkerfisbreytinga á aðhaldsstig og hins vegar breytingu í hagsveifluleiðréttri frumafkomu án einskiptisliða. Í álitsgerð fjármálaráðs um fjármálaáætlun fyrir árin 2025–2029 er bent á að fleiri mælikvarðar kunni að gagnast við mat á efnahagslegum áhrifum ríkisfjármála. Tilteknir liðir hafa ekki áhrif á afkomu ríkissjóðs á rekstrargrunni, jafnvel þótt þeir kunni að hafa áhrif á bæði fjármögnunarþörf ríkissjóðs og eftirspurn í hagkerfinu. Nærtækt dæmi er Fasteignafélagið Þórkatla sem hefur keypt íbúðarhúsnæði í Grindavík og er að hluta fjármagnað úr A1-hluta ríkissjóðs án þess að það hafi bein áhrif á afkomu hans. Endurlán ríkissjóðs til lánasjóða á borð við Húsnæðissjóð mætti einnig nefna í því samhengi. Vegna þessa er hér einnig birt mat á aðhaldi A1-hluta ríkissjóðs á greiðslugrunni. Það felst í breytingu á hagsveifluleiðréttu handbæru fé frá rekstri, án vaxtatekna og vaxtagjalda, auk fjárfestingar, lánveitinga og eiginfjárframlaga. Lánveitingar og eiginfjárframlög A1-hluta ríkissjóðs renna nánast alfarið til aðila í A2- og A3-hluta ríkissjóðs, þ.m.t. Þórkötlu, og hafa efnahagsleg áhrif í gegnum þá.

Allir mælikvarðarnir hafa sína styrkleika. Breyting í hagsveifluleiðréttum frumjöfnuði A1-hluta ríkissjóðs er hefðbundinn mælikvarði á aðhaldsstig og sá sem alþjóðastofnanir og Seðlabankinn notast helst við. Með því að leggja saman áhrif ákvarðana um breytingar á skattkerfinu og útgjöld má aftur á móti betur greina áhrif pólitískra ákvarðana á aðhaldsstigið. Sá mælikvarði sem hér er birtur í fyrsta sinn, aðhald á greiðslugrunni að meðtöldum lánveitingum og eiginfjárframlögum, fangar síðan betur en hinir tveir mælikvarðarnir áhrif tiltekinna ráðstafana sem ekki hafa bein áhrif á tekjur og gjöld A1-hluta ríkissjóðs, auk þess að leiða betur fram samtímaáhrif ríkisfjármálanna á efnahagsumsvif.

.png?proc=LargeImage)

Að meðaltali benda mælikvarðarnir til þess að aðhald ríkisfjármála nemi 1,6% af landsframleiðslu árið 2024 og 0,9% árið 2025. Samanlagt aðhald þessi tvö ár er áþekkt á alla þrjá mælikvarðana. Til að setja þetta aðhaldsstig í samhengi má nefna að slaki ríkisfjármála, mældur með breytingu í hagsveifluleiðréttum frumjöfnuði, var að meðaltali 1,7% af landsframleiðslu í niðursveiflunni vegna kórónuveirufaraldursins árin 2020–2021.

Munur á aðhaldsstiginu á mælikvarðana þrjá skýrist að miklu leyti af því að framlög til Fasteignafélagsins Þórkötlu teljast ekki til útgjalda. Mat ráðuneytisins á bata í hagsveifluleiðréttum frumjöfnuði 2024 og 2025 er nánast það sama og mat Seðlabanka Íslands frá því í maí.

Aðhald er á bæði tekju- og gjaldahlið A1-hluta ríkissjóðs árin 2024 og 2025. Á tekjuhliðinni leiðir aðhaldið af ákvörðunum um tilteknar breytingar í skattkerfinu sem nánar er fjallað um í kafla 4 Tekjur ríkissjóðs og nemur alls 0,4% af landsframleiðslu. Þar vegur þyngst áframhaldandi innleiðing kílómetragjalds og tímabundin hækkun tekjuskatts lögaðila. Á gjaldahliðinni felst aðhaldið einkum í því að frumútgjöld ríkissjóðs vaxa hægar en jafnvægisstig landsframleiðslunnar. Í fyrsta lagi eru í frumvarpinu sértækar aðhaldsaðgerðir í ríkisfjármálum sem nema 0,6% af landsframleiðslu ársins 2025. Í öðru lagi felst í því aðhald þegar fjárheimildir, s.s. til reglubundinna og kerfislægra útgjaldaliða, vaxa hægar en sem nemur jafnvægisstigi landsframleiðslunnar. Í þriðja lagi er gert ráð fyrir að útgjöld til tímabundinna verkefna taki enda. Þar vegur þungt að gert er ráð fyrir að útgjöld tengd ráðstöfunum í Grindavík minnki verulega milli ára. Samanlagt vegur þetta þyngra en sértækar tillögur frumvarpsins um ný og aukin útgjöld og nemur mismunurinn 0,4% af landsframleiðslu. Áþekkt aðhald er því í skattkerfinu og útgjöldum ríkissjóðs 2025. Nánar er fjallað um útgjöld ríkissjóðs í kafla 5 Gjöld ríkissjóðs.

.png?proc=LargeImage)

Frávikssviðsmyndir

Óvissa ríkir hverju sinni um efnahagsþróun. Þótt góðar líkur standi til þess að hagkerfið lendi mjúklega eftir öran vöxt sl. þrjú ár getur þróunin orðið á annan veg. Enginn vafi er á því að hækkun stýrivaxta hefur dregið úr verðhækkunum, jafnt hér á landi sem í öllum okkar nágrannaríkjum. Þó er illmögulegt að meta með nákvæmni hversu mikil áhrif aðhaldið hefur á verðbólgu og efnahagsumsvif og með hversu mikilli töf. Ákvarðanir hagstjórnaraðila byggjast m.a. á þjóðhagslíkönum sem gefa vísbendingu um þetta en samspil hagstærða tekur sífelldum breytingum sem jafnvel þróuðustu haglíkön ná ekki að fanga. Í þessu samhengi má nefna breytingar á vinnumarkaði, á fjármálamarkaði og í samsetningu hagkerfisins eftir heimsfaraldurinn. Þetta er raunin jafnt hér á landi sem erlendis. Hér á landi bætist við óvissa um það hvort og hversu mikið kjölfesta verðbólguvæntinga hefur losnað og hvaða áhrif það hefur á virkni peningastefnunnar.

.png?proc=LargeImage)

Ef verðbólga reynist enn þrálátari en spár gera ráð fyrir, og hækkar jafnvel aftur, getur enn þurft að herða aðhald hagstjórnar með tilheyrandi neikvæðum áhrifum á efnahagsumsvif. Það gæti t.d. gerst ef kjölfesta verðbólguvæntinga reynist veikari en tiltæk gögn benda nú til. Nýlegar hagspár gætu einnig reynst of svartsýnar og verðbólga lækkað hraðar en þar er gert ráð fyrir; meira svigrúm myndi þá skapast til lækkunar stýrivaxta. Óvissa um samspil hagstjórnar og efnahagsumsvifa er aðeins einn af mörgum efnahagslegum óvissuþáttum en e.t.v. sá sem blasir einna mest við nú um mundir.

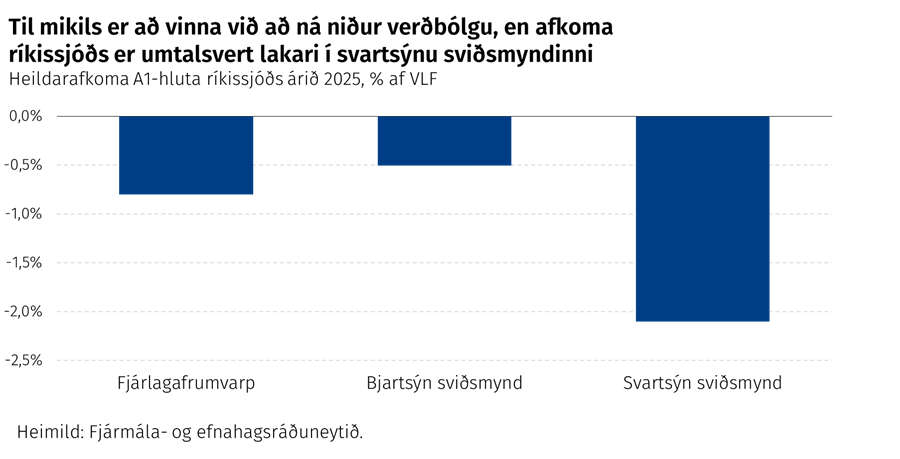

Í bjartsýnni sviðsmynd ráðuneytisins er gert ráð fyrir að verðbólga lækki hraðar en í grunnspá. Í sviðsmyndinni er verðbólga næsta árs um 1 prósentustigi lægri en í grunnspá, eða 3,0%. Stýrivextir eru þá að sama skapi lægri. Í sviðsmyndinni er gert ráð fyrir lítillega meiri einkaneyslu og að fjárfesting taki meira við sér á næsta ári en í grunnspánni. Hagvöxtur er hátt í 1 prósentustigi meiri en í grunnspá, eða 3,4%.

Raungerist bjartsýna sviðsmyndin má gera ráð fyrir að afkoma ríkissjóðs verði um 25 ma.kr. betri á næsta ári í samanburði við áætlun fjárlagafrumvarpsins, eða sem nemur 0,3% af VLF. Áætlaður halli á rekstri ríkissjóðs færi þannig úr 0,8% af VLF og yrði 0,5% af VLF. Skýrist það af lægri útgjöldum vegna minni áhrifa verðlagsbreytinga á gjaldahlið auk lægri gjaldfærslu verðbóta verðtryggðra lána. Tekjur ríkissjóðs yrðu á hinn bóginn nánast óbreyttar þar sem vegast á hækkun tekna vegna aukins hagvaxtar við lægri nafnvöxt tekjustofna vegna minni verðbólgu. Skuldir ríkissjóðs skv. skuldareglu laga um opinber fjármál yrðu samkvæmt sviðsmyndinni um 31,1% af VLF í árslok 2025 í stað 31,4% af VLF eins og gert er ráð fyrir í fjárlagafrumvarpinu vegna bættrar afkomu.

Í svartsýnni sviðsmynd ráðuneytisins er gert ráð fyrir að bakslag verði í þróun verðbólgu og þar af leiðandi vaxta. Í sviðsmyndinni er verðbólga næsta árs 1,5 prósentustigi hærri en í grunnspá, eða 5,4%, og myndi þá aðeins lækka lítið eitt milli ára. Stýrivextir þurfa þar af leiðandi að vera hærri en í grunnspá með tilheyrandi neikvæðum áhrifum á umsvif, einkum einkaneyslu og fjárfestingu. Atvinnuleysi eykst um 2 prósentustig milli ára og er 6% í sviðsmyndinni. Landsframleiðsla stendur nánast í stað milli ára í sviðsmyndinni í stað þess að vaxa um 2,6% eins og grunnspáin gerir ráð fyrir.

Raungerist svartsýna frávikssviðsmyndin má gera ráð fyrir að afkoma ríkissjóðs verði, að öðru óbreyttu, tæplega 65 ma.kr. lakari í samanburði við áætlun fjárlagafrumvarpsins eða sem samsvarar 1,3% af VLF. Áætlaður halli á rekstri ríkissjóðs færi þannig úr 0,8% af VLF og yrði 2,1% af VLF. Forsendur sviðsmyndarinnar leiða til lækkunar tekna um 20 ma.kr., m.a. þar sem vinnuaflseftirspurn og launastofn dragast saman, en á móti vegur að hluta hækkun fjármagnstekjuskatts vegna hærra vaxtastigs. Áhrif sviðsmyndarinnar eru meira afgerandi á gjaldahlið sem hækkar um tæplega 45 ma.kr. í samanburði við forsendur frumvarpsins. Um 15 ma.kr. af þeirri hækkun er vegna meira atvinnuleysis á árinu, en hvert prósentustig atvinnuleysis eykur útgjöld ríkissjóðs um 8–9 ma.kr. Til viðbótar þeirri hækkun má gera ráð fyrir um 30 ma.kr. viðbótarútgjöldum sem rekja má nokkurn veginn til jafns til hærri vaxtagjalda vegna aukinna verðbóta verðtryggðra lána og hærri frumgjalda vegna forsendna um þróun verðlags. Áhrif á skuldir ríkissjóðs skv. skuldareglu eru um 1,9% af VLF til hækkunar, og yrðu skuldir þá um 33,4% af VLF í árslok 2025 í stað 31,4% af VLF samkvæmt fjárlagafrumvarpinu. Þessi hækkun samanstendur af 1,3 prósentustiga hækkun vegna lakari afkomu og um 0,6 prósentustiga hækkun vegna breytinga á nafnvirði VLF í nefnara hlutfallsins, en nafnvirði VLF er um 95 ma.kr. lægra í sviðsmyndinni en gert er ráð fyrir í grunnspánni.

Vakin er athygli á því að í niðurstöðum sviðsmyndarinnar er gert ráð fyrir að frumgjöld, og eftir atvikum tekjur, ríkissjóðs sem tengd eru verðlagi taki breytingum innan ársins. Í framkvæmd má hins vegar gera ráð fyrir að hluti þeirra útgjaldabreytinga komi ekki fram í afkomu ríkissjóðs fyrr en ári síðar þegar fjárheimildir ráðuneyta og stofnana eru leiðréttar fyrir frávik í þróun verðlags frá forsendum fjárlaga ársins á undan. Þannig kann hluti af afkomubreytingu ríkissjóðs samkvæmt sviðsmyndinni að koma fram ári síðar.

Ábendingin verður notuð til að bæta gæði þjónustu og upplýsinga á vef Stjórnarráðsins. Hikaðu ekki við að hafa samband ef þig vantar aðstoð.