3 Markmið í ríkisfjármálum

Í þessum kafla er fjallað um markmið og horfur í ríkisfjármálum og helstu niðurstöður frumvarpsins um afkomu ríkissjóðs á árinu 2025 í samhengi við helstu stefnumið fjármálaáætlunar fyrir árin 2025–2029.

.png?proc=LargeImage)

Framsetning og flokkun upplýsinga um fjármál ríkissjóðs í þessum kafla er samkvæmt alþjóðlegum hagskýrslustaðli um opinber fjármál, svokölluðum GFS-staðli (e. Government Finance Statistics Manual). Markmið staðalsins er að veita góða sýn á efnahagsleg áhrif ríkisfjármálanna. Vakin er athygli á því að ríkisreikningur er birtur skv. IPSAS-reikningsskilastaðlinum (e. International Public Sector Accounting Standards) en fjallað er um mun á framsetningu og uppgjöri ríkisfjármála á þessum tveimur stöðlum í viðauka með frumvarpinu.

3.1 Markmið og horfur í ríkisfjármálum

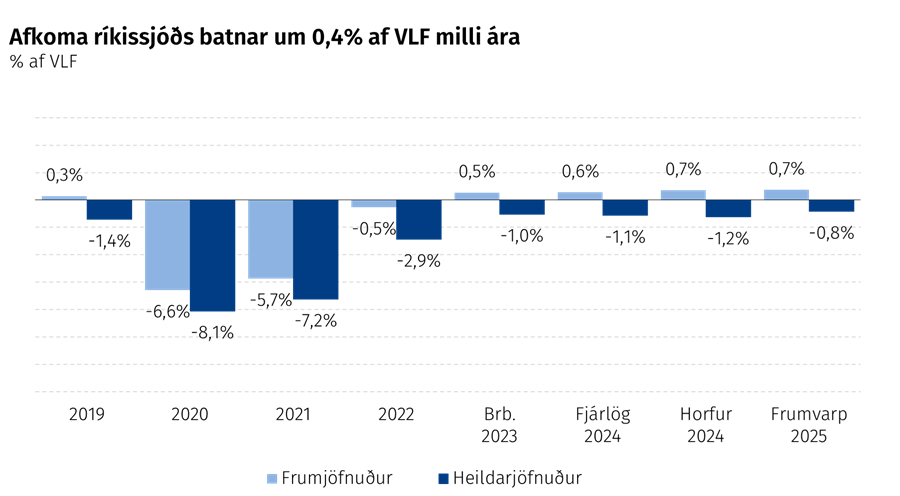

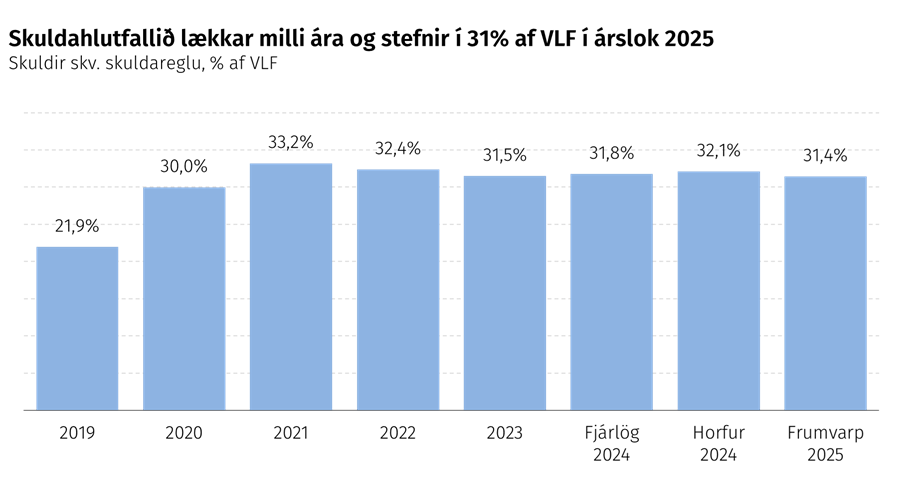

Á árinu 2025 er gert ráð fyrir að tæplega 41 ma.kr. halli verði á heildarafkomu ríkissjóðs sem samsvarar 0,8% af vergri landsframleiðslu (VLF). Afkoman batnar þannig talsvert milli ára frá uppfærðri áætlun fyrir yfirstandandi ár eða um 0,4% af VLF. Þá er áætlað að frumjöfnuður ríkissjóðs, þ.e. afkoma án vaxtagjalda og -tekna, verði jákvæður um rúmlega 36 ma.kr., eða 0,7% af VLF, á næsta ári sem er rúmlega 4 ma.kr. bati milli ára. Áætlað er að skuldir ríkissjóðs, á mælikvarða skuldareglu laga um opinber fjármál, verði í lok næsta árs um 1.500 ma.kr. eða rúmlega 31% af VLF og lækkar hlutfallið um 0,7% af VLF milli ára.

Fjárlagafrumvarp ársins 2025 er sett fram í samræmi við markmið gildandi fjármálaáætlunar eins og lög um opinber fjármál gera ráð fyrir en fjármálaáætlun fyrir árin 2025–2029 var samþykkt á Alþingi í júní sl. Leiðarljós fjármálaáætlunarinnar er að tryggð verði viðunandi lækkun skulda sem samræmist markmiðum gildandi fjármálastefnu og tölulegum fjármálareglum laga um opinber fjármál eftir gildistöku þeirra á ný árið 2026 en eins og kunnugt er var þeim vikið tímabundið til hliðar í kjölfar heimsfaraldurs kórónuveirunnar. Auk þess að draga úr vaxtabyrði mun áframhaldandi bati í skuldastöðu ríkissjóðs veita stjórnvöldum meiri sveigjanleika til þess að geta brugðist við óvæntum áföllum af krafti, eins og reyndist mikilvægt á tímum veirufaraldursins. Breyting til batnaðar í afkomu og skuldastöðu ríkissjóðs á næstu misserum og árum hefur jafnframt þann hagstjórnarlega eiginleika að vinna gegn verðbólguþrýstingi og skapa grundvöll fyrir lækkun vaxta. Með þeim hætti styður stefnan í opinberum fjármálum betur við fjárfestingu einkageirans og verðmætasköpun til framtíðar. Forsendur gildandi fjármálaáætlunar gera ráð fyrir að jöfnuður náist í rekstri ríkissjóðs á árinu 2028 og að heildarafkoman verði orðin jákvæð árið 2029.

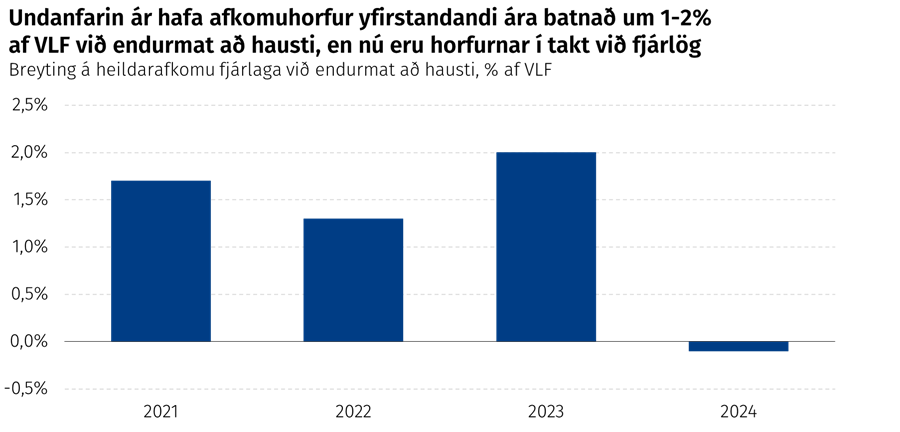

Áætlanir gera ráð fyrir að snarpur viðsnúningur hagkerfisins í kjölfar heimsfaraldursins, með tilheyrandi jákvæðum áhrifum á tekjur ríkissjóðs, sé að baki. Gert er ráð fyrir að hagvöxtur verði um 0,9% á þessu ári og 2,6% á því næsta sem er talsverð breyting frá árunum 2021–2023 þegar hagvöxtur var að jafnaði yfir 5% á ári. Mikill hagvöxtur síðustu ára umfram fyrri áætlanir hefur gert það að verkum að afkoma ríkissjóðs hefur um þó nokkurt skeið reynst betri en áætlun fjárlaga gerði ráð fyrir. Þannig hefur afkoman að jafnaði batnað um 1–2% af VLF vegna aukinna tekna við endurmat að hausti. Þá reyndist staða ríkisfjármála þessi ár að lokum enn betri samkvæmt reikningsuppgjöri en endurmatið gaf til kynna. Þar sem hagkerfið hefur nú að fullu unnið upp það framleiðslutap sem varð á tímum heimsfaraldursins er talið ólíklegt að ríkisfjármálin verði fyrir slíkri búbót á næstu misserum.

Afkomuhorfur ársins 2024 hafa nú verið endurmetnar með heildstæðum hætti og er gert ráð fyrir áþekkri afkomu og gengið var út frá í áætlun fjárlaga ársins 2024. Áætlað er að hagvöxtur á næsta ári verði nálægt mati á langtímavaxtargetu hagkerfisins og má leiða að því líkur að áframhaldandi bati í afkomu ríkissjóðs verði ekki drifinn af uppfærslu tekjuáætlunar, vegna aukinna umsvifa eins og undanfarin ár, heldur þurfi hann í auknum mæli að leiða af viðeigandi ráðstöfunum í ríkisfjármálum. Þær ráðstafanir munu í senn auka tekjur umfram það sem leiðir af uppfærðum efnahagshorfum og draga úr vexti útgjalda milli ára. Áfram verður viðvarandi verkefni næstu missera að ná fram stöðugum bata í rekstri ríkissjóðs með ráðdeild og markvissri forgangsröðun verkefna. Fjárlagafrumvarpið fyrir árið 2025 endurspeglar þennan ásetning stjórnvalda.

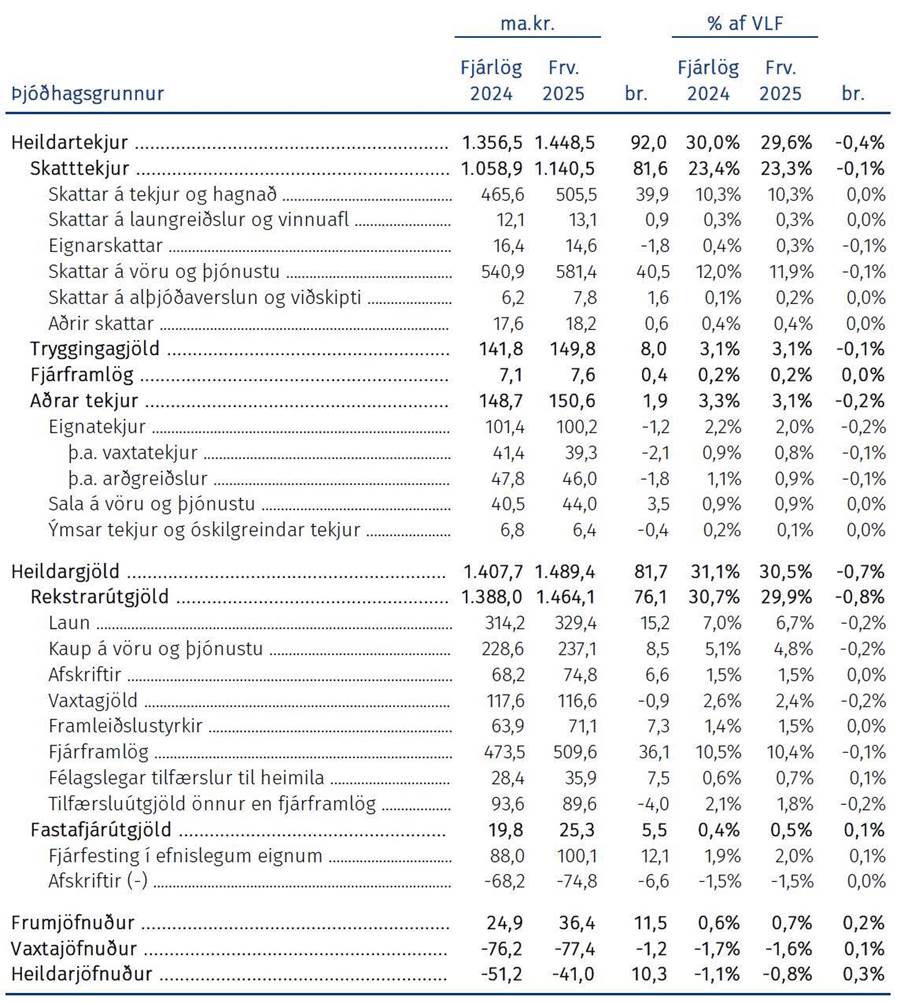

Tekjuáætlun ársins 2025 gerir ráð fyrir að heildartekjur verði 1.448 ma.kr., eða 29,6% af VLF. Á tekjuhlið er m.a. gengið út frá forsendum um áframhaldandi heildarendurskoðun á skattlagningu ökutækja og eldsneytis, með upptöku kílómetragjalds á fólksbíla óháð aflgjafa, samhliða breytingum á kolefnisgjaldi, niðurfellingu á vörugjöldum á eldsneyti og tengdum liðum. Þá er gert ráð fyrir aukinni gjaldtöku af ferðamönnum og öðrum tekjuáhrifum sem leiðir af ráðstöfunum fyrri fjármálaáætlana, s.s. tímabundinni hækkun tekjuskatts lögaðila á yfirstandandi ári sem skilar viðbótartekjum í ríkissjóð á næsta ári. Samanlagt er gert ráð fyrir að framangreindar tekjuráðstafanir skili ríkissjóði um 21 ma.kr. á næsta ári umfram það sem ella hefði orðið. Gangi þessi áætlun eftir munu frumtekjur ársins 2025, þ.e. heildartekjur að frádregnum vaxtatekjum, nema 28,8% af VLF sem er nálægt langtímameðaltali áranna 1998–2019 en það var 29% af VLF þegar leiðrétt hefur verið fyrir einskiptis- og óreglulegum liðum. Nánar er fjallað um tekjuáætlun ársins 2025 í kafla 4 Tekjur ríkissjóðs.

Heildargjöld ríkissjóðs árið 2025 eru áætluð 1.489 ma.kr., eða 30,5% af VLF. Í fjármálaáætlun er sett fram markmið um hóflegan raunvöxt útgjalda á milli ára sem er til þess fallið að ná fram bata í afkomu en þetta markmið er nánar útfært í fjárlagafrumvarpinu. Þegar frá eru taldar áætlaðar launa- og verðlagsbætur næsta árs aukast frumgjöld ríkissjóðs um 2,2% að raunvirði milli ára. Til viðbótar almennri aðhaldskröfu og öðrum útgjaldalækkunum sem tilgreindar eru í fjármálaáætlun er nú búið að útfæra niður á einstaka gjaldaliði 9 ma.kr. afkomubætandi ráðstafanir sem gert var ráð fyrir í áætluninni. Samanlagt skila þessar breytingar um 29 ma.kr. lækkun útgjalda á næsta ári samanborið við fyrri áætlanir og er það svigrúm að hluta til nýtt til forgangsröðunar nýrra og brýnna verkefna. Má þar nefna heildarendurskoðun á fyrirkomulagi örorkubóta sem lengi hefur verið í undirbúningi en markmiðið þar er að bæta kjör örorkulífeyrisþega og tryggja einfaldara og réttlátara kerfi. Þá er gert ráð fyrir hækkun á almennu frítekjumarki ellilífeyris, áframhaldandi stuðningi við fyrirtæki vegna rannsókna- og þróunarkostnaðar, endurbætur í samgöngumálum og aukin framlög til heilbrigðismála. Þrátt fyrir ný og aukin verkefni er áætlað að útgjaldastig ríkissjóðs sem hlutfall af landsframleiðslu lækki milli ára þannig að frumútgjöld, þ.e. heildarútgjöld án vaxtagjalda, verði 28,1% af VLF á næsta ári samanborið við 28,4% af VLF á yfirstandandi ári. Þessi niðurstaða næst þrátt fyrir nokkra aukningu í fjárfestingu ríkissjóðs en hún verður um 100 ma.kr. á næsta ári, eða 2% af VLF. Þá er gert ráð fyrir að gjaldfærð vaxtagjöld verði 2,4% af VLF á næsta ári samanborið við horfur um 2,9% af VLF á yfirstandandi ári. Breytinguna má einkum rekja til lækkunar á gjaldfærslu vaxtakostnaðar verðtryggðra lána en vaxtagjöld þessara lána fara lækkandi eftir því sem dregur úr verðbólgu. Nánar er fjallað um útgjöld ársins 2025 í kafla 5 Gjöld ríkissjóðs.

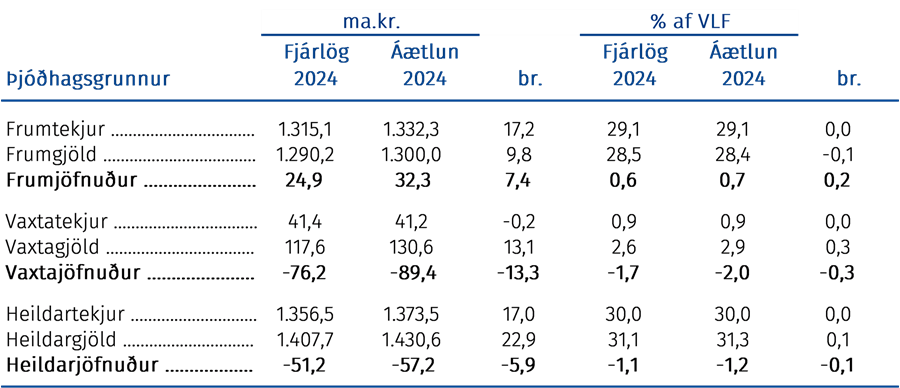

Tafla 3.1 Samanburður á áætlun fjárlaga ársins 2024 og fjárlagafrumvarps 2025

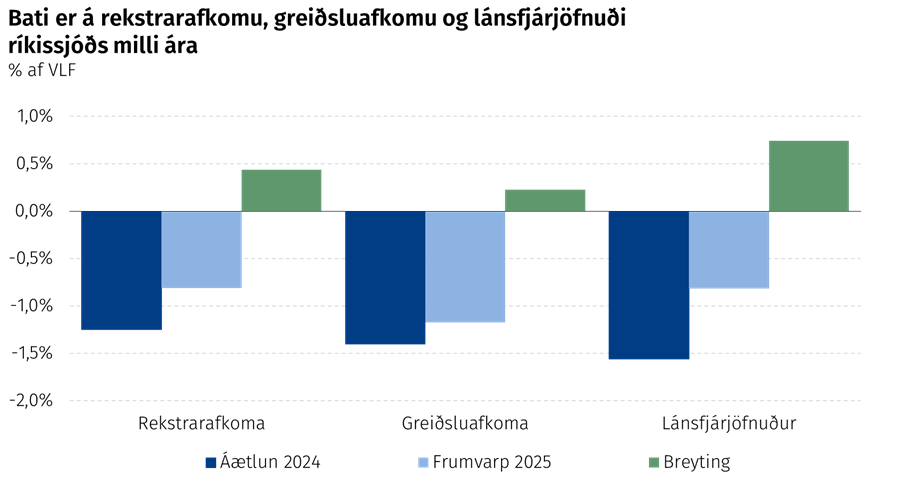

Annar mælikvarði á rekstur ríkissjóðs er greiðsluafkoma en hún mælir innflæði í ríkissjóð á móti greiðslum úr ríkissjóði sem fram koma í sjóðstreymi. Greiðsluafkoman er lykilstærð þegar kemur að því að meta lánsfjárþörf og hefur því bein áhrif á skuldaþróun. Hún gefur einnig skýrar til kynna samtímaáhrif ríkisfjármálanna á efnahagsumsvif vegna þess að þá er horft fram hjá ýmsum langtímaskuldbindingum og reikningshaldslegum eða matskenndum liðum sem fela ekki í sér neinar greiðsluhreyfingar á árinu en eru jafnan færðir til bókar í vanalegri framsetningu á rekstrargrunni þjóðhagsreikninga. Greiðsluafkoma ríkissjóðs hefur batnað verulega að undanförnu í kjölfar bakslagsins í veirufaraldrinum og batnar áfram um rúmlega 5 ma.kr., eða 0,2% af VLF á næsta ári. Áætlað er að halli á greiðsluafkomunni verði um 1,2% af VLF á næsta ári. Bati í greiðsluafkomu milli ára er engu að síður nokkru minni en bati í afkomu á rekstrargrunni m.a. vegna mismunandi áhrifa af þróun verðbóta verðtryggðra lána á útgjöld á rekstrar- og greiðslugrunni. Verðbætur leggjast á höfuðstól lána og koma til greiðslu þegar lánið er endurgreitt en á rekstrargrunni eru þær gjaldfærðar yfir tímabilið þegar þær myndast. Þegar verðbætur lækka á milli ára bætir það afkomu á rekstrargrunni en breytingin er hlutlaust gagnvart greiðsluafkomu.

Lánsfjárjöfnuður er ráðandi þáttur í lánsfjárþörf ríkissjóðs og samanstendur af greiðsluafkomu ásamt öðrum hreyfingum í sjóðstreymi. Má þar nefna lánveitingar ríkissjóðs til ríkisaðila í A2- og A3-hluta, t.d. til Húsnæðissjóðs og Menntasjóðs námsmanna, auk árlegrar fyrirframgreiðslu ríkisins inn á lífeyrisskuldbindingar B-deildar LSR. Lánsfjárjöfnuður ríkissjóðs batnar umtalsvert á næsta ári samanborið við horfur yfirstandandi árs eða um 30 ma.kr. sem samsvarar 0,7% af VLF. Bata í lánsfjárjöfnuði umfram bata í greiðsluafkomu má að stærstum hluta rekja til fjármögnunar Fasteignafélagsins Þórkötlu á árinu 2024 sem lækkar lánsfjárjöfnuðinn á því ári en ekki er gert ráð fyrir slíkum greiðslum á næsta ári. Almennt gildir að lánsfjárjöfnuður ríkissjóðs er lakari en greiðsluafkoma vegna endurlána ríkissjóðs til annarra ríkisaðila. Lánsfjárjöfnuður ríkissjóðs verður einnig fyrir áhrifum af eignasölu sem skapar innflæði í ríkissjóð umfram tekjuætlun en eignasala er hins vegar ekki tekjufærð á rekstrargrunni samkvæmt þeim hagskýrslustaðli sem ríkisfjármálin eru sett fram á. Rétt er að geta þess að ef ekki yrði af fyrirhugaðri sölu á eignarhlut ríkisins í Íslandsbanka á þessu og næsta ári færu skuldir ríkissjóðs samkvæmt skuldareglu laga um opinber fjármál lítillega hækkandi sem hlutfall af VLF á milli ára í stað þess að lækka eins og gerð er grein fyrir í kafla 9.3. Þessi undirliggjandi staða lánsfjárjafnaðar undirstrikar mikilvægi þess að halda áfram á þeirri braut að bæta afkomu ríkissjóðs á komandi árum til þess að tryggja sjálfbær ríkisfjármál og lækkandi skuldahlutfall í átt að langtímamarkmiði.

Að teknu tilliti til fyrirhugaðrar sölu á eignarhlut í Íslandsbanka er gert ráð fyrir því að skuldir ríkissjóðs samkvæmt skuldareglunni fari lækkandi sem hlutfall af VLF og verði rúmlega 31% af VLF í lok árs 2025. Gangi það eftir mun skuldahlutfallið lækka um 0,7% af VLF frá áætlaðri árslokastöðu 2024 en þetta hlutfall náði hámarki í kjölfar heimsfaraldursins við rúmlega 33% af VLF árið 2021. Nánar er fjallað um skuldaþróun og horfur í lánamálum í kafla 9 Efnahagur, lántökur og endurlán.

Til grundvallar þessu fjárlagafrumvarpi liggja markmið ríkisstjórnarinnar um að bæta afkomu ríkissjóðs á milli ára með því að halda aftur af útgjaldavexti og bæta skuldastöðu þannig að ríkissjóður verði betur í stakk búinn til þess að takast á við óvænt áföll. Þau markmið samrýmast því sem talist geta ákjósanleg hagstjórnarleg viðbrögð við þeim áskorunum sem til staðar eru í hagkerfinu í dag, einkum að teknu tilliti til verðbólgu sem hefur verið meiri og þrálátari en samrýmist efnahagslegum stöðugleika til lengri tíma. Aðhaldsstig ríkisfjármála á þessu og næsta ári er til þess fallið að draga úr verðbólguþrýstingi eins og rakið er nánar í kafla 2 Efnahagsstefna. Þá er aukinn viðnámsstyrkur opinberra fjármála mikilvægur með hliðsjón af þeim áhættum sem ríkissjóður stendur frammi fyrir, m.a. markaðsáhættu, þ.e. óvæntum breytingum á vöxtum, gengi krónunnar og verðbólgu eins og fjallað er um í kafla 11 Fjárhagsáhætta ríkissjóðs, og framvindu eldsumbrota og jarðhræringa á Reykjanesskaga sem ekki sér fyrir endann á og getur kallað á aukin viðbrögð af hálfu ríkissjóðs. Með hliðsjón af framangreindu er mikilvægt að stjórnvöld hverfi ekki af þeirri braut sem mörkuð hefur verið heldur tryggi að ríkissjóður nái framsettum afkomu- og skuldamarkmiðum.

Samanburður við fjármálaáætlun

Afkoma ársins 2025 er í öllum meginatriðum í samræmi við þau stefnumið sem sett voru fram í fjármálaáætlun sem samþykkt var í júní sl. þegar tekið er tillit til áhrifa breyttra þjóðhagsforsendna. Frá vinnslu fjármálaáætlunarinnar hafa efnahagshorfur breyst á þann veg að nú er gert ráð fyrir meiri verðbólgu á yfirstandandi ári og því næsta auk hærra vaxtastigs. Heildarjöfnuður er áætlaður neikvæður um 41 ma.kr. en það er um 15 ma.kr. lakari afkoma en gert var ráð fyrir í fjármálaáætlun. Breytingin er að mestu vegna uppfærslu á áætlun vaxtagjalda sem hækka um 12 ma.kr., hvort tveggja vegna hærri verðbóta verðtryggðra lána og hærri vaxta óverðtryggðra lána. Áætlað er að frumjöfnuður verði jákvæður um 36 ma.kr. sem er um 3 ma.kr. lægra en gert var ráð fyrir í fjármálaáætlun.

Tafla 3.2 Afkomuhorfur ársins 2025 í samanburði við fjármálaáætlun

Þótt heildarumfang frumtekna breytist hlutfallslega lítið frá fjármálaáætlun verða þó nokkrar innbyrðis breytingar á samsetningu tekna, t.d. hækkar áætlun um fjármagnstekjuskatt og tekjuskatt lögaðila um samtals tæplega 12 ma.kr. en á móti lækkar áætlun um virðisaukaskatt og arðgreiðslur um alls rúmlega 9 ma.kr. Áætlun vaxtatekna helst nánast óbreytt frá því sem gert var ráð fyrir í fjármálaáætluninni en þar vegast áhrif breyttra efnahagsforsendna, einkum aukinnar verðbólgu og hærra vaxtastigs til hækkunar, á við aðrar breytingar á áætlunum til lækkunar. Samanlagt eru heildartekjur áætlaðar um 2 ma.kr. hærri en gert var ráð fyrir í fjármálaáætluninni. Nánar er fjallað um breytingar á tekjuáætlun ársins 2025 frá fjármálaáætluninni í kafla 4.4.

Frumgjöld eru áætluð 6 ma.kr. hærri en gert var ráð fyrir í fjármálaáætlun. Þá breytingu má að hluta rekja til leiðréttingar á áætluðum útgjöldum, m.a. út frá endanlegum útreikningi launa- og verðlagsbreytinga á næsta ári, auk nokkurra nýrra verkefna sem forsendur lágu ekki fyrir um við vinnslu fjármálaáætlunar. Þar vegur þyngst aukið framlag til reksturs almenningssamgangna á höfuðborgarsvæðinu um sem nemur 2,2 ma.kr. til að mæta 33% ábyrgð ríkisins á rekstri Strætó samkvæmt samgöngusáttmála milli ríkis og sveitarfélaga á höfuðborgarsvæðinu. Vaxtagjöld eru áætluð um 12 ma.kr. hærri en gert var ráð fyrir í fjármálaáætluninni. Um helming hækkunarinnar má rekja til hærra vaxtastigs og meiri lántöku. Þá leiðir spá um aukna verðbólgu til um 6 ma.kr. hækkunar á áætlun verðbóta verðtryggðra lána. Samanlagt eru heildargjöld, þ.e. vaxtagjöld og frumgjöld, áætluð 18 ma.kr. hærri en gert var ráð fyrir í fjármálaáætluninni. Nánar er fjallað um breytingar á gjaldahlið frá fjármálaáætluninni í kafla 5.4.

Afkoma ársins 2024

Afkomuhorfur yfirstandandi árs breytast óverulega frá áætlun fjárlaga ársins 2024. Er það breyting frá síðustu þremur árum þegar afkomuhorfur hafa jafnan batnað verulega við endurmat að hausti. Áætlað er að heildarafkoma ríkissjóðs verði um 6 ma.kr. lakari en gert var ráð fyrir og verður halli ríkissjóðs þá um 57 ma.kr. eða 1,2% af VLF samanborið við halla um 1,1% af VLF í áætlun fjárlaga 2024. Frumjöfnuður batnar um 7 ma.kr. vegna aukinna tekna en vaxtajöfnuður er áætlaður um 13 ma.kr. lakari.

Heildartekjur eru áætlaðar 17 ma.kr. hærri en gert var ráð fyrir í fjárlögum. Breytingin er að stærstum hluta vegna endurmats á umfangi afskrifta skattkrafna á grundvelli breyttrar aðferðafræði við árlegt mat á eftirstöðvum krafna sem nú er talið að muni minnka afskriftaþörfina árið 2024 og á næstu árum þar á eftir, sbr. umfjöllun í fjármálaáætlun fyrir árin 2025–2029. Að því frátöldu leiðir endurmat til smávægilegrar lækkunar á tekjuáætlun í samanburði við áætlun fjárlaga þar sem vegast á ýmsir liðir til hækkunar og lækkunar. Áætlun vaxtatekna er svipuð og gert var ráð fyrir í fjárlögum. Nánar er fjallað um endurmat tekjuáætlunar eftir einstökum tekjuliðum í kafla 4.1.

Heildarútgjöld eru áætluð um 23 ma.kr. hærri en áætlun fjárlaga gerði ráð fyrir og nema þau um 31,3% af VLF, eða 0,1 prósentustigi meira en gert var ráð fyrir í fjárlögum. Þar af eru frumgjöld áætluð um 10 ma.kr. hærri en gert var ráð fyrir. Til hækkunar vega þyngst aðgerðir stjórnvalda í tengslum við gerð kjarasamninga á almennum markaði, t.d. sérstakur vaxtastuðningur og hækkun barnabóta, aukinn stuðningur við leigjendur, hærri fæðingarorlofsgreiðslur og gjaldfrjálsar skólamáltíðir grunnskólabarna, en samanlagt er kostnaður vegna þessara aðgerða rúmlega 13 ma.kr. á árinu 2024. Þá er gert ráð fyrir viðbótarútgjöldum vegna byggingar varnargarða í tengslum við eldsumbrot á Reykjanesi auk uppfærslu áætlana miðað við framgang byggingar nýs Landspítala en gert er ráð fyrir að verkefnið gangi á uppsafnaðar heimildir fyrri ára um 4 ma.kr. á árinu. Tekið er tillit til ýmissa annarra umframútgjalda í samanburði við áætlun fjárlaga, t.d. vegna umsókna um alþjóðlega vernd og átaks í að bæta málsmeðferðarhraða, hærri heildarendurgreiðslur vegna kvikmyndagerðar á árinu, og frávik í rekstrarkostnaði heilbrigðisstofnana, einkum á landsbyggðinni. Á móti þessum kostnaðarauka vegur almennur varasjóður að hluta, auk endurmats á nokkrum kostnaðarliðum sem gert er ráð fyrir að verði innan heimilda ársins. Ber þar helst að nefna lægri útgjöld vegna greiðslu ellilífeyris en tekjur þessa hóps hafa verið hærri en áætlanir gerðu ráð fyrir. Er þetta frávik leiðrétt í áætlun ársins 2025 og liðurinn þannig endurmetinn með hliðsjón af reynslu yfirstandandi árs. Þá er atvinnuleysi minna en gert var ráð fyrir í fjárlögum sem minnkar áætlaðan kostnað ársins um rúmlega 5 ma.kr. Gangi þessar áætlanir eftir verður heildarumfang frumgjalda um 28,4% af VLF á árinu 2024 samanborið við 28,5% af VLF í áætlun fjárlaga. Vaxtagjöld eru áætluð um 13 ma.kr. hærri en í áætlun fjárlaga sem að mestu má rekja til hærra hlutfalli skammtímafjármögnunar og aukningu skuldabréfaútgáfu úr 120 ma.kr. í 150 ma.kr. Einnig eru verðbætur verðtryggðra lána hærri í ljósi meiri verðbólgu á árinu í nýjustu uppfærslu þjóðhagsspár.

Ábendingin verður notuð til að bæta gæði þjónustu og upplýsinga á vef Stjórnarráðsins. Hikaðu ekki við að hafa samband ef þig vantar aðstoð.