6 Fjárreiður ríkisaðila í A2- og A3-hluta

Flokkun ríkisaðila var breytt í fjárlögum fyrir árið 2022 frá því sem áður var til samræmis við breytingar sem gerðar voru á flokkun þeirra í lögum um opinber fjármál (nr. 123/2015). Nánar er fjallað um breytingarnar í 6. kafla fjárlagafrumvarps ársins 2024 og í viðauka um framsetningu og uppgjör ríkisfjármála.

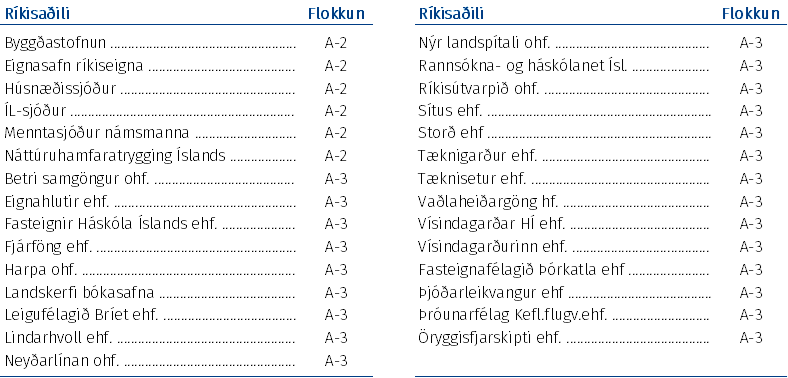

Tafla 6.1 Flokkun ríkisaðila í A2- og A3-hluta

Í þessum kafla er yfirlit yfir fjárreiður A2-hluta og A3-hluta aðila. Í næsta kafla er birt samstæðuyfirlit fyrir A-hlutann í heild þar sem tekið hefur verið tillit til innbyrðis viðskipta aðila þannig að A-hlutinn verði samanburðarhæfur við framsetningu þjóðhagsreikninga. Þannig er gengið út frá því að full samsvörun verði á milli A-hlutans og uppgjörs Hagstofunnar á fjármálum hins opinbera.

6.1 Áætlanir A2-hluta ríkisaðila

Til A2-hluta ríkisaðila teljast lána- og fjárfestingarsjóðir og önnur starfsemi sem er rekin undir stjórn ríkisins og stendur undir sér með sölu á vöru eða þjónustu, leigu og lánastarfsemi. Yfirlit um þessi félög má sjá í töflu 6.2 þar sem fram koma helstu tölur úr ársreikningum þeirra vegna ársins 2023 og í töflu 6.3 má sjá yfirlit yfir áætlaðar lykilstærðir þessara aðila á næsta ári.

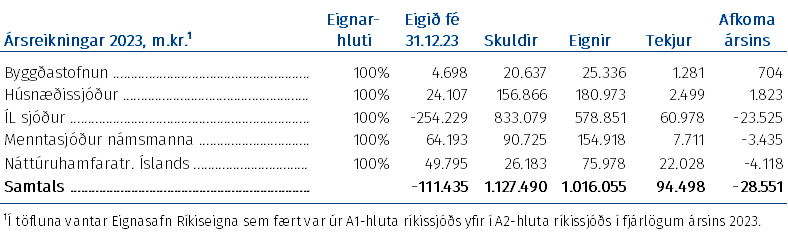

Tafla 6.1 Helstu tölur úr ársreikningum A2-hluta ríkisaðila fyrir árið 2023

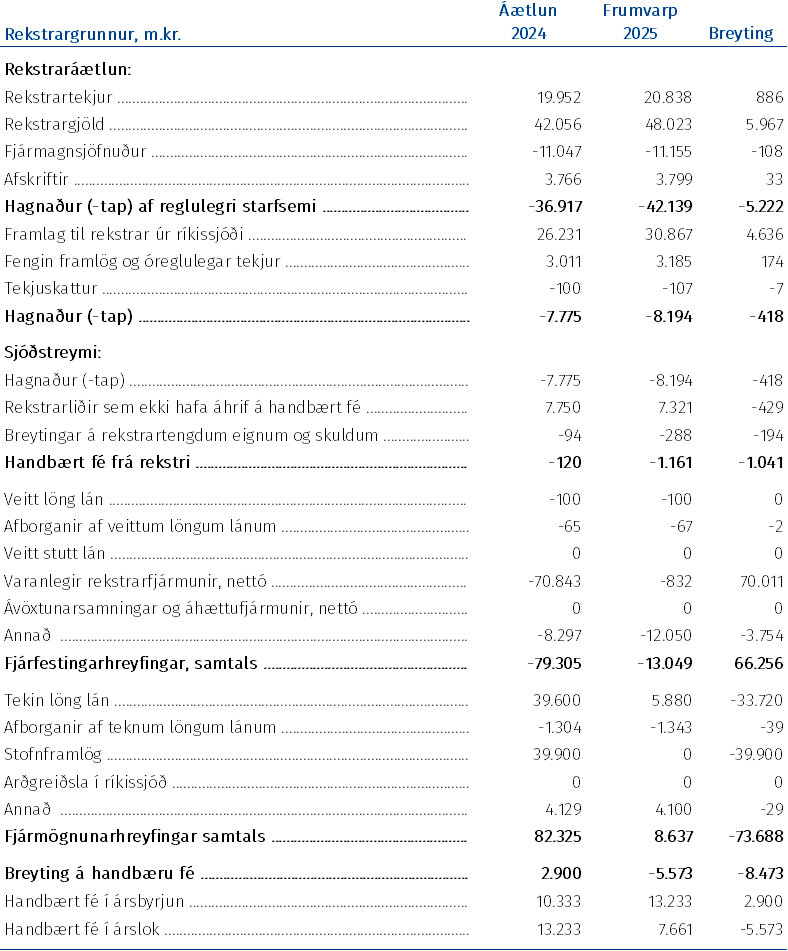

Tafla 6.3 Áætlaðar lykilstærðir A2-hluta ríkisaðila fyrir árið 2025

Gert er ráð fyrir viðvarandi taprekstri ÍL-sjóðs á næstu árum þar sem vaxtamunur sjóðsins er neikvæður og verðtryggðar skuldir hærri en eignir. Útlit er fyrir 17,9 ma.kr. neikvæða afkomu á næsta ári. Uppsafnaður fjárhagsvandi sjóðsins er tilkominn vegna uppgreiðslna á útlánum sjóðsins sem hófust á árinu 2004. Vaxtabreytingar síðustu ára hafa fram til þessa ýtt undir þessa þróun. Þrátt fyrir þessar innborganir eru skuldir sjóðsins óuppgreiðanlegar og bera fasta verðtryggða vexti. Sjóðurinn varð til við uppskiptingu gamla Íbúðalánasjóðs og er markmið hans að lágmarka áhættu og kostnað ríkissjóðs við uppgjör og úrvinnslu eigna og skulda ÍL-sjóðs.

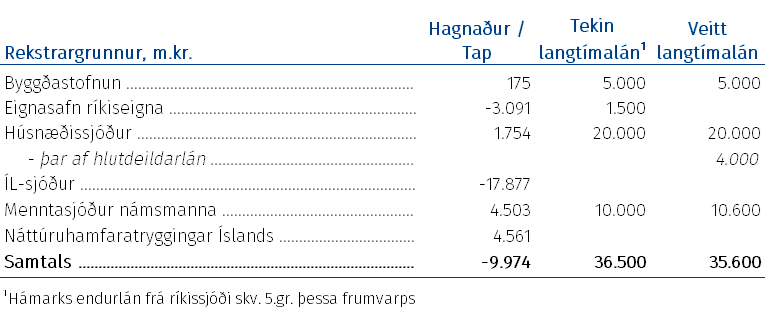

Á árinu 2025 er Húsnæðissjóði heimilað að veita ný útlán fyrir allt að 20 ma.kr. og þar af eru allt að 4 ma.kr. í hlutdeildarlán, sbr. 5. gr. þessa fjárlagafrumvarps. Um er að ræða óbreytta heildarlánsfjárheimild frá fjárlögum yfirstandandi árs en hækkun á hlutdeildarlánum um 1 ma.kr. frá fyrra ári.

Samanlagt er gert ráð fyrir að halli verði á rekstri þessara aðila sem nemi um 10 ma.kr., sem er sambærilegt fyrra ári, og vegur taprekstur ÍL-sjóðs þar þyngst.

Tafla 6.4 Samandregið rekstrar- og sjóðsstreymisyfirlit A2-hluta ríkisaðila

6.2 Áætlanir A3-hluta ríkisaðila

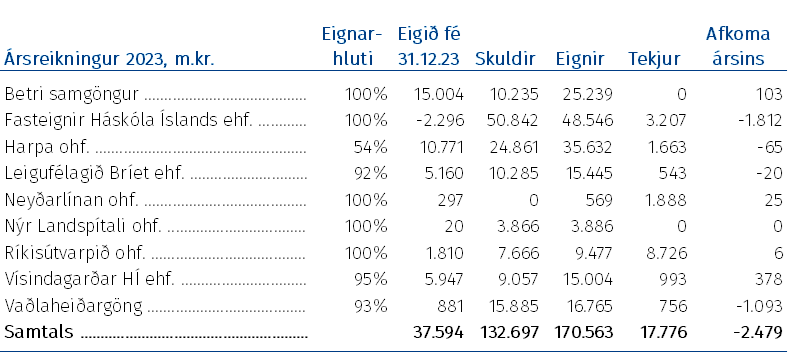

Til A3-hluta ríkisaðila telst starfsemi hlutafélaga sem eru að meiri hluta í eigu ríkissjóðs en sinna hlutverkum á sviði opinberrar þjónustu. Þessi félög eru sjálfstæðir lögaðilar en starfsemi þeirra er ekki byggð á markaðslegum forsendum. Í töflu 6.5 koma fram helstu lykilstærðir úr ársreikningum stærstu aðilanna, þ.e. þeim sem höfðu eignir yfir 3 ma.kr. og/eða tekjur yfir 1 ma.kr. Vakin er athygli á því að í töfluna vantar m.a. Fasteignafélagið Þórkötlu sem var stofnað þann 27. febrúar 2024.

Tafla 6.5 Helstu tölur úr ársreikningum stærstu A3-hluta ríkisaðila fyrir árið 2023

Tafla 6.6 sýnir samandregið rekstrar- og sjóðstreymisyfirlit ríkisaðila í A3-hluta. Þar má sjá að talsverður halli er af reglulegri starfsemi þessara aðila sem skýrist fyrst og fremst af háum rekstrargjöldum Nýs Landspítala en til jafns við þau kemur framlag frá ríkissjóði. Stærsti hluti fjárfestingarhreyfinga skýrist af fjárfestingaráætlun Betri samgangna ohf.

Fjárfestingarhreyfingar eru talsverðar á árinu 2024 sem skýrist að mestu leyti af uppkaupum Fasteignafélagsins Þórkötlu á fasteignum í Grindavík en þær eru annars vegar fjármagnaðar með lántökum og hins vegar með eiginfjárframlagi. Gert er ráð fyrir að fjárfestingin nemi um 70 ma.kr., sem þó er háð óvissu um nýtingu úrræðisins, og að rekstrarkostnaður félagsins sé um 1 ma.kr. á ári.

Samanlagt er gert ráð fyrir að halli verði á rekstri þessara aðila á árinu 2025 sem nemur um 8,2 ma.kr. og kemur að miklu leyti til vegna reiknaðra stærða hjá Fasteignafélaginu Þórkötlu, en áhrifin á sjóðstreymið eru öllu minni. Fjárfestingaráætlanir Betri samgangna ohf. vega þyngst í sjóðstreymi A3-hluta.

Tafla 6.6 Samandregið rekstrar- og sjóðstreymisyfirlit A3-hluta ríkisaðila

Ábendingin verður notuð til að bæta gæði þjónustu og upplýsinga á vef Stjórnarráðsins. Hikaðu ekki við að hafa samband ef þig vantar aðstoð.