Um samhengi heildarafkomu ríkissjóðs og skuldaþróunar - Rammagrein 2

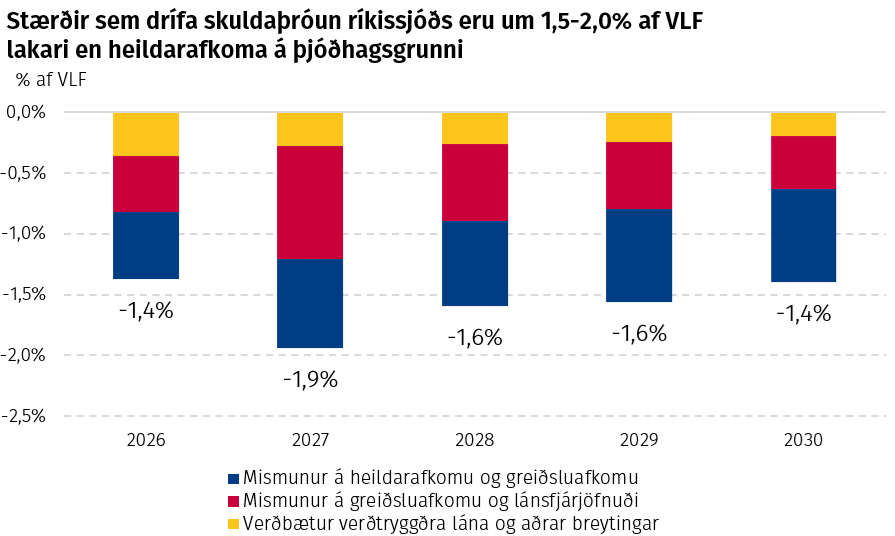

Hreinar lántökur ríkissjóðs á hverju ári eru umtalsvert meiri en sem nemur hallarekstri hans. Því geta skuldir ríkissjóðs haldið áfram að aukast að nafnvirði, jafnvel þótt hallarekstur verði stöðvaður. Munurinn milli afkomu og lánsfjárjafnaðar er hátt í 100 ma.kr. á hverju ári fjármálaáætlunar, eða sem samsvarar 1,5–2% af VLF. Til þess að tryggja sjálfbærni opinberra fjármála er mikilvægt að setja markmið sem stuðla að ásættanlegri lækkun skuldahlutfalls, ekki síður en að stöðva hallarekstur.

Þegar rætt er um halla ríkissjóðs er iðulega átt við halla á heildarafkomu samkvæmt alþjóðlegum hagskýrslustaðli um opinber fjármál. Í stuttu máli felur heildarafkoma í sér mismuninn á öllum álögðum sköttum og öðrum tekjum annars vegar og öllum áföllnum útgjöldum og skuldbindingum fjárlagaársins hins vegar, óháð því hvort greiðslur eigi sér stað á sama ári. Almennt má segja að bati í heildarafkomu leiði til minni skuldasöfnunar. Aðrir þættir, sem eru óháðir heildarafkomu, hafa einnig veruleg áhrif á skuldaþróun eins og hér verður fjallað um.

Annar mælikvarði á rekstur ríkissjóðs er greiðsluafkoma, en hún mælir innflæði greiðslna í ríkissjóð á móti útflæði greiðslna úr ríkissjóði sem fram koma í sjóðstreymi. Greiðsluafkoman er lykilstærð þegar kemur að því að meta lánsfjárþörf og hefur því bein áhrif á skuldaþróun. Hún gefur einnig skýrar til kynna samtímaáhrif ríkisfjármálanna á efnahagsumsvif en heildarafkoman þar sem hún getur falið í sér langtímaskuldbindingar sem koma til greiðslu yfir langt árabil, jafnvel áratugi. Undanfarin ár hefur greiðsluafkoma ríkissjóðs reynst lakari en heildarafkoma m.a. vegna greiðslu lífeyrisskuldbindinga, sem eru gjaldfærðar með öðrum hætti á þjóðhagsgrunni í samræmi við alþjóðlega staðla. Þá eru árlegar tekjur ríkissjóðs almennt lægri á greiðslugrunni þar sem þær innheimtast með tímatöf, auk þess sem álagðir skattar innheimtast ekki allir. Þegar tafir í skilum fara yfir áramót lendir álagning og innheimta hvor á sínu árinu. Þegar allt er eðlilegt í hagkerfinu hækka hagstærðir jafnt og þétt yfir árið og þannig verður innheimta ársins lægri tala en álagning ársins, jafnvel þótt engin vanskil séu til staðar.

Út frá greiðsluafkomu og öðrum inn- og útflæðisliðum sem teljast til svonefndra fjárfestingarhreyfinga í sjóðstreymi má svo leiða fram lánsfjárjöfnuð sem segir til um lánsfjárþörf ríkissjóðs. Sem dæmi um útstreymi í fjárfestingarhreyfingum má nefna endurlán ríkissjóðs til ríkisaðila í A2- og A3-hluta, t.d. til Húsnæðissjóðs og Menntasjóðs námsmanna, og árlegar bakábyrgðargreiðslur ríkisins inn á lífeyrisskuldbindingar B-deildar LSR. Á móti getur stundum komið tilfallandi innflæði þegar efnt er til sölu á eignum ríkisins. Almennt gildir að lánsfjárjöfnuður ríkissjóðs er lakari en greiðsluafkoma vegna þessara fjárfestingahreyfinga.

Til þess að rekja öll áhrif á nafnvirði skulda ríkissjóðs þarf einnig að taka tillit til verðbóta verðtryggðra lána sem leggjast á höfuðstól sem og áhrif af gengisbreytingum krónunnar gagnvart öðrum gjaldmiðlum á höfuðstól erlendra skulda.

Á tímabili þessarar fjármálaáætlunar eru framangreindar stærðir sem ráða skuldaþróun um 1,5–2% af VLF lakari en heildarafkoma ríkissjóðs. Þannig mætti, með nokkurri einföldun, segja að afkoma ríkissjóðs yrði að vera jákvæð um 1,5–2% af VLF til þess að nafnverð skulda haldist óbreytt milli ára. Rétt er þó að taka fram að þegar skuldir ríkissjóðs eru settar fram sem hlutfall af vergri landsframleiðslu (VLF) myndi slíkur afgangur á heildarafkomu leiða til hratt lækkandi skuldahlutfalls vegna áhrifa af vaxandi landsframleiðslu í nefnara hlutfallsins.

Mismunur á heildarafkomu og greiðsluafkomu (blár kassi):

- Greiddar lífeyrisskuldbindingar eru hærri en það sem er gjaldfært á þjóðhagsgrunni.

- Tekjur ríkissjóðs eru lægri á greiðslugrunni, m.a. vegna tímatafar í innheimtu.

- Á móti vegur að hluta að gjaldfærð vaxtagjöld eru jafnan hærri en greidd vaxtagjöld, m.a. vegna verðbóta og reiknaðra vaxta vegna lífeyrisskuldbindinga.

Mismunur á greiðsluafkomu og lánsfjárjöfnuði (rauður kassi):

- Veitt endurlán ríkissjóðs til annarra ríkisaðila eru hærri en innheimtar afborganir slíkra lána á tímabilinu.

- Greiðsla vegna bakábyrgðar ríkisins á skuldbindingum B-deildar LSR.

- Sala eigna og eiginfjárframlög hafa áhrif á þessa stærð til hækkunar eða lækkunar.

Verðbætur verðtryggðra lána og aðrar breytingar (gulur kassi):

- Verðbætur verðtryggðra lána leggjast á höfuðstól.

- Áhrif gengisbreytinga krónunnar á höfuðstól erlendra skulda.