2 Efnahagsstefnan

Helsta forgangsmál ríkisstjórnarinnar er að stöðva hallarekstur ríkissjóðs til þess að ná efnahagslegum stöðugleika og lækka verðbólgu og vexti. Samkvæmt þessari fjármálaáætlun mun það markmið nást árið 2027, í fyrsta sinn síðan 2018. Markviss skref í átt að afgangi í ríkisfjármálum eru stigin í trausti þess að íslenskt efnahagslíf standi sterkt að vígi. Atvinnustig er gott og töluverður þróttur í efnahagsumsvifum. Við þær aðstæður styður aðhaldssöm hagstjórn við heimilin og atvinnustarfsemi með því að liðka fyrir lækkun vaxta.

Óvissa og óveðursský í alþjóðamálum gera það enn meira aðkallandi að endurreisa styrk opinberra fjármála. Til þess að ríkissjóður geti tekið á sig miklar byrðar í þágu samfélagsins, gerist þess þörf, þarf fyrst að koma ríkisfjármálunum á réttan kjöl og stuðla að verðstöðugleika. Horfur í okkar ytra umhverfi gera það að verkum að undirbúningi fyrir næsta áfall má ekki slá á frest.

2.1 Efnahagsumsvif í jafnvægi en nú þarf að tryggja stöðugleika

Nýjustu vísbendingar benda til þess að hagkerfið starfi nú nálægt jafnvægi. Eftir hægan vöxt í fyrra eru vísbendingar um að innlend eftirspurn sé tekin að vaxa hraðar, en þó ekki fjarri jafnvægisvexti. Minnkandi vöxtur efnahagsumsvifa eftir afar skjótan bata í kjölfar heimsfaraldursins hefur ekki leitt til vaxandi atvinnuleysis eða kjararýrnunar. Þvert á móti hefur aðlögun vinnumarkaðarins að minni verðbólgu og minnkandi vexti efnahagsumsvifa nánast alfarið farið fram með hægari fjölgun starfa og minni aðflutningi fólks. Verðbólga er aftur á móti enn nokkuð yfir markmiði og of snemmt er að lýsa yfir fullnaðarsigri á henni þótt jákvæð teikn séu á lofti í þeim efnum.

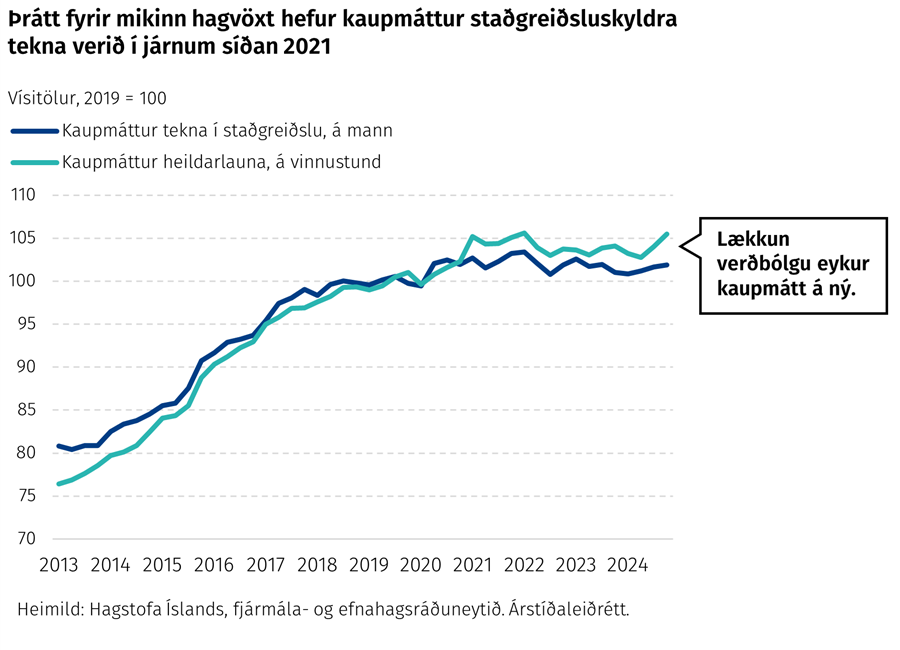

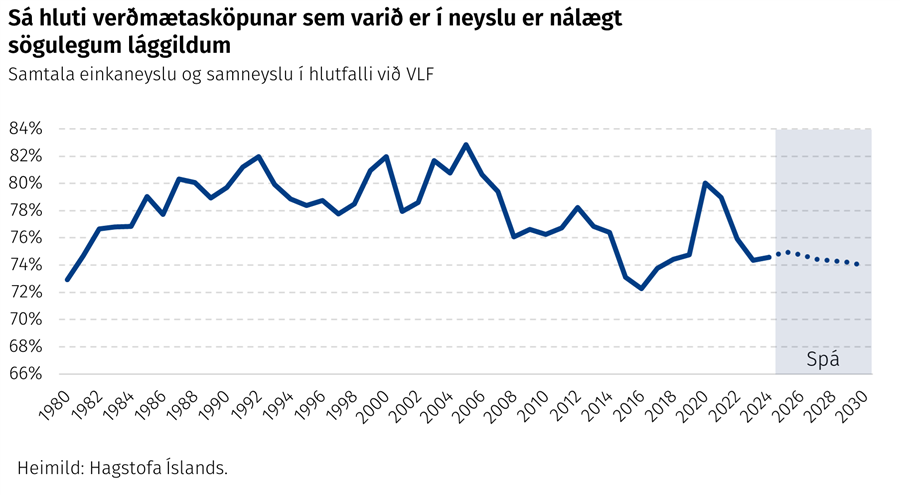

Hagvöxturinn eftir faraldurinn var fyrst um sinn drifinn af mun kraftmeiri bata í ferðaþjónustu en búist var við. Aðrar greinar hagkerfisins lögðu einnig mikið af mörkum. Fjárfesting var kraftmikil, ekki síst í íbúðarhúsnæði og í upprennandi atvinnugreinum. Hagvaxtartímabilið einkenndist af mikilli fólksfjölgun drifinni af aðflutningi fólks sem var mun meiri, hlutfallslega, en í nágrannaríkjum okkar. Landsframleiðsla ársins 2024 var 13% meiri en árið 2019 en vöxtur landsframleiðslu á mann á tímabilinu var þó ekki nema 3%. Lítill vöxtur landsframleiðslu á mann endurspeglast í litlum vexti kaupmáttar undanfarin ár.

Verðbólga jókst langt umfram spár árin 2022 og 2023. Launahækkanir voru framan af töluvert meiri en samrýmast verðbólgumarkmiði og framleiðnivexti. Stýrivexti þurfti að hækka mikið til þess að hemja eftirspurn og verðbólgu. Minni halli ríkissjóðs hjálpaði einnig til við að draga úr verðbólguþrýstingi. Aðhaldssöm efnahagsstefna skapaði skilyrði fyrir langtímakjarasamninga á almennum vinnumarkaði vorið 2024 sem studdu við hjöðnun verðbólgu.

Mynd 2.1

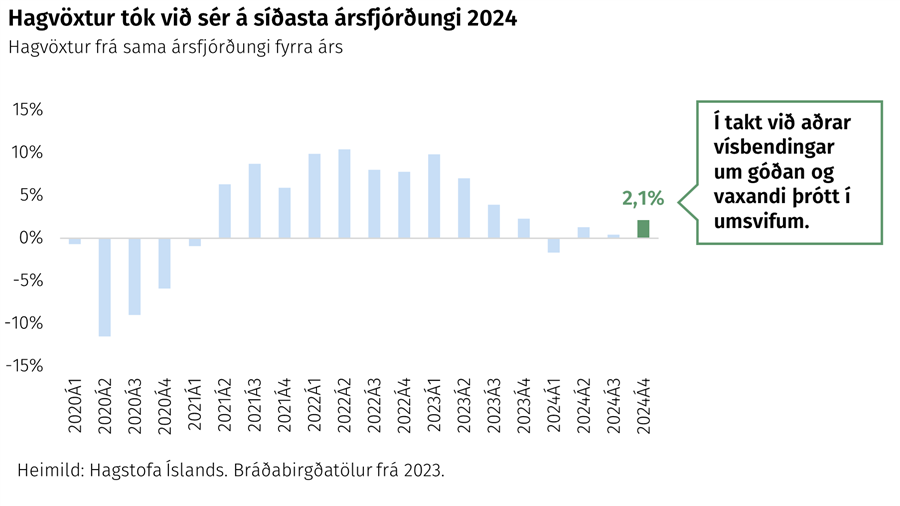

Hagvöxtur ársins 2024 var innan við 1% samkvæmt bráðabirgðatölum og landsframleiðsla á mann dróst saman á árinu. Dræmur hagvöxtur skýrist að verulegu leyti af röð skammvinnra áfalla, en undirliggjandi þróttur efnahagslífsins var heilt yfir ágætur. Loðnubrestur í upphafi árs olli samdrætti í útflutningi sjávarafurða. Raforkuskerðing Landsvirkjunar til stórnotenda setti svip sinn á álframleiðslu á fyrri helmingi ársins. Þá ollu eldsumbrotin við Grindavík tímabundnum samdrætti í ferðaþjónustu í upphafi síðasta árs en umsvif í greininni tóku verulega við sér á seinni hluta ársins. Rýming Grindavíkur og kaup Þórkötlu á húsnæði í bænum lögðust á sveif með örri fólksfjölgun og varð til þess að verð á húsnæði hækkaði nokkuð. Tilfærsla heimila frá óverðtryggðum lánum í verðtryggð og væntingar um vaxtalækkanir höfðu líka sín áhrif. Mikið framboð nýrra íbúða vó á móti og samkvæmt nýjustu tölum er íbúðamarkaður í ágætu jafnvægi.

Fjárfesting var áfram kraftmikil í fyrra og raunar var hlutdeild hennar í landsframleiðslu sú mesta síðan 2007. Vöxtur fjárfestingar í fyrra var drifinn af fyrirtækjum í upplýsingatækni, ekki síst gagnaverum. Hátt vaxtastig hafði sýnu meiri neikvæð áhrif á einkaneyslu sem tók þó við sér eftir því sem leið á árið og verðbólgu- og vaxtahorfur glæddust. Ef litið er fram hjá bílakaupum, sem drógust saman um helming, jókst einkaneysla um 3% í fyrra, í takt við áætlaðan langtímavöxt þjóðarbúsins. Kaupmáttur reglubundinna tekna, sem hafði verið í járnum allt frá 2021, tók að vaxa hraðar í upphafi þessa árs samhliða minnkandi verðbólgu.

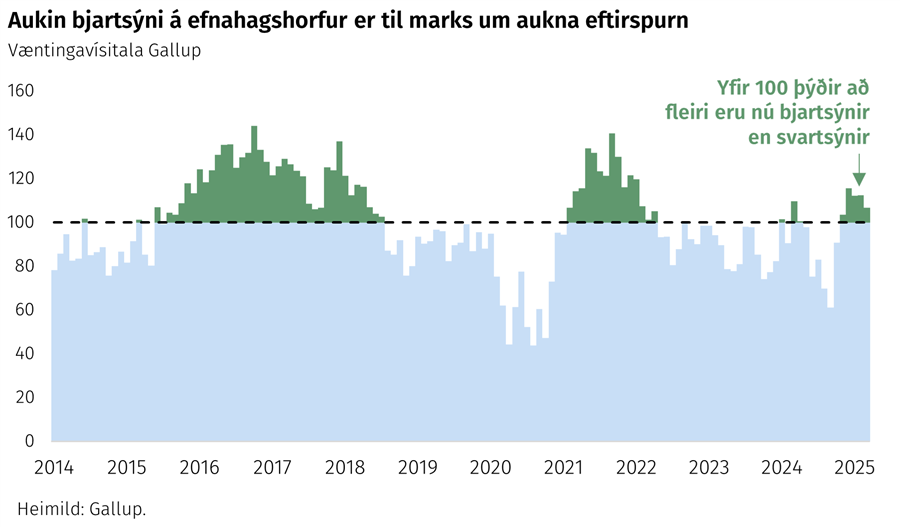

Stýrivextir byrjuðu að lækka í október 2024 en þeir eru enn töluvert hærri en fyrir heimsfaraldurinn. Þrátt fyrir að almennt sé talið að áhrif stýrivaxtabreytinga komi ekki að fullu fram fyrr en að 12–18 mánuðum liðnum virðist lækkun vaxta þegar farin að hafa áhrif. Eftirspurn tók við sér í upphafi nýs árs og væntingavísitala Gallup hækkaði meira en nokkru sinni fyrr í kjölfar stýrivaxtalækkunar í október. Það er líklega til marks um að heimili og fyrirtæki búast við vænkandi hag með hjöðnun verðbólgu og lækkun vaxta.

Óljóst er hvort verðbólgumarkmiðið geti náðst við eins lágt vaxtastig og áður. Óvissa í alþjóðastjórnmálum, aukin áhersla á verndarstefnu og viðskiptahindranir og mikill og kerfisbundinn hallarekstur í stærstu hagkerfum, s.s. vegna hratt vaxandi hernaðarútgjalda, eru meðal þeirra þátta sem hafa þrýst upp alþjóðlegum langtímavöxtum. Íslenska hagkerfið mun ekki fara varhluta af þeirri þróun, haldi hún áfram.

Markverður árangur er að nást við að koma verðbólgu í markmið. Það má ráða af hjöðnun verðbólgu, lækkun stýrivaxta og langtímakjarasamningum. Ekki má þó gleyma að langt tímabil verðbólgu yfir markmiði veikti nokkuð tiltrú á verðbólgumarkmiðið. Þá tiltrú er mikilvægt að efla svo að beita megi hagstjórninni til að bregðast við ytri áföllum. Þar skiptir traust og trúverðug stefna í ríkisfjármálum höfuðmáli.

Mynd 2.2

2.2 Efnahagshorfur næstu árin

Hlutverk opinberra fjármála við að skapa efnahagslegan stöðugleika er margþætt. Ríkisfjármálin verða að stuðla að stöðugleika í hagkerfinu. Í þeim tilgangi er tekin upp stöðugleikaregla í fyrsta sinn í fjármálaáætlun. Mikilvæg forsenda stöðugleika er að enginn vafi ríki um sjálfbærni opinberra fjármála. Fjármálastefna ríkisstjórnarinnar, sem þessi fjármálaáætlun er byggð á, hefur það að meginmarkmiði. Hagstjórnin þarf að vera afdráttarlaus um forgangsröðun í þágu efnahagslegs stöðugleika.

Umgjörð sem stjórnvöld móta atvinnulífinu á að styðja við verðmætasköpun. Ekki er síst mikilvægt að fjárfesting í innviðum af hálfu opinberra aðila sé viðunandi og má þar nefna fjárfestingu opinberra fyrirtækja í raforkuframleiðslu og flutningskerfi raforku á næstu árum.

2.2.1 Þjóðhagsspá 2025–2030

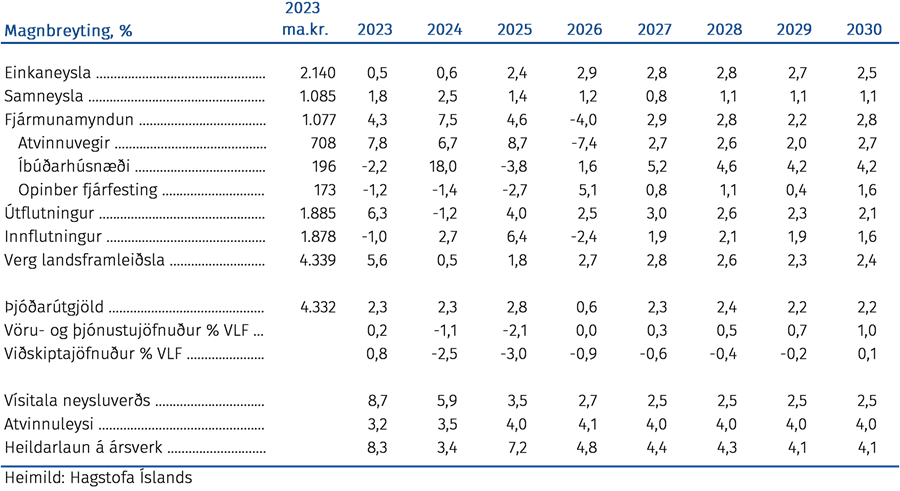

Þjóðhagsspá Hagstofu Íslands, sem liggur til grundvallar þessari fjármálaáætlun, er í megindráttum samhljóða öðrum opinberum hagspám. Samkvæmt henni heldur verðbólga áfram að hjaðna og verður rúmlega 3% í lok þessa árs. Smávægilegur slaki einkennir þjóðarbúið á þessu ári en umsvif taka þó við sér eftir lítinn hagvöxt í fyrra.

Að baki spánni liggur sú forsenda að aðhaldsstig hagstjórnar nægi nú til þess að lækka verðbólgu alla leið í 2,5% markmið og að það náist á næstu misserum. Spáin gerir að vanda ekki ráð fyrir ófyrirséðum ytri áföllum.

Samhliða lækkandi verðbólgu og vöxtum tekur einkaneysla við sér á þessu ári og vex síðan nokkuð umfram jafnvægisvöxt sinn næstu ár. Fjárfesting atvinnuvega vex einnig kröftuglega í ár, m.a. vegna stórra verkefna sem tengjast orku- og gagnaverum. Eftir ýmis áföll í fyrra er gert ráð fyrir að útflutningsgreinar standi sterkum fótum í ár. Gert er ráð fyrir að útflutt ferðaþjónusta vaxi nú í takt við jafnvægisvöxt þjóðarbúsins, en ferðamönnum hefur fækkað á fyrstu mánuðum þessa árs.

Gert er ráð fyrir nokkrum halla á viðskiptum við útlönd í ár, rétt eins og í fyrra, en að hann minnki síðan. Minnkandi halli á rekstri hins opinbera styður við sparnað þjóðarbúsins og stuðlar að betra jafnvægi í viðskiptum við útlönd. Viðskiptahallinn er þó ekki verulegur í sögulegu samhengi og endurspeglar fyrst og fremst hátt fjárfestingarstig annars vegar, sem getur stutt við verðmætasköpun hagkerfisins til framtíðar, en hins vegar hagnað ál- og lyfjafyrirtækja í eigu erlendra aðila. Viðskiptahallinn þýðir ekki að hagkerfið sé að eyða um efni fram, líkt og sögulega hefur oft verið raunin, enda er neysla hagkerfisins í hlutfalli við verðmætasköpun nálægt sögulegu lágmarki. Erlend staða þjóðarbúsins er auk þess sterk.

Mynd 2.3

Tafla 2.1. Þjóðhagsspá Hagstofu Íslands

2.2.2 Efnahagsleg viðfangsefni og áskoranir

Meginverkefni fjármálaáætlunar er að styðja við hjöðnun verðbólgu að markmiði, lækkun vaxta og að styrkja stöðu ríkissjóðs. Aðstæður eru þannig að með því að stöðva hallarekstur getur fjármálastefnan í senn stuðlað að efnahagslegum stöðugleika og sjálfbærni opinberra fjármála. Samlegð þessara markmiða, sem mun ekki vara til allrar framtíðar, þýðir að dýrmæt tækifæri felast í því að stefna að stöðvun hallarekstrar sem fyrst.

Kostnaður samfélagsins af viðvarandi hallarekstri ríkissjóðs felst í fyrsta lagi í hærra vaxtastigi. Sá kostnaður er nokkuð augljós, enda blasir hann í hverjum mánuði við fyrirtækjum og heimilum sem skulda. Í öðru lagi, sem er minna augljóst, felst kostnaður í því að sú efnahagslega trygging gagnvart áföllum sem við gerum ráð fyrir að ríkissjóður veiti er ekki eins örugg og þegar afkoma ríkissjóðs er sterk. Sá kostnaður verður ekki augljós fyrr en áfall ríður yfir. Í þriðja lagi eru ruðningsáhrif hallareksturs ríkissjóðs meiri þegar hagkerfið starfar við full afköst og vextir eru háir en þegar vaxtastig er lágt og eftirspurn veik. Kerfisbundið há vaxtagjöld í hlutfalli við tekjur ríkissjóðs bitna til lengdar á opinberri þjónustu og skattar til að fjármagna vextina hafa almennt neikvæð áhrif á verðmætasköpun. Í fjórða lagi er hátt vaxtastig í samanburði við helstu viðskiptalönd til þess fallið að styrkja raungengi krónunnar, sem er nú þegar hátt í sögulegu samhengi. Það er áskorun fyrir útflutningsgreinar landsins. Hátt raungengi krónunnar hefur iðulega leitt til lækkunar í kjölfarið, stundum samhliða veikingu krónunnar og verðbólgu. Ríkisfjármálastefnan þarf að stuðla að því að aðlögun hagkerfisins að jafnvægi verði með betri hætti. Stöðvun hallareksturs styður ekki aðeins við stöðugleika innlendrar eftirspurnar, heldur einnig aukið jafnvægi á ytri hlið þjóðarbúsins. Þannig má ná jafnvægi án kollsteypu.

Opinber fjármál þurfa enn að styðja lækkun verðbólgu og vaxta

Það er skýr stefna ríkisstjórnarinnar að beita styrkri stjórn á fjármálum ríkisins í því skyni að ná stöðugleika í efnahagslífi og stuðla að lækkun vaxta. Þróun verðbólgu og nýjustu vísbendingar um þróun efnahagsumsvifa bendir til þess að fullt tilefni sé enn til að stöðva hallarekstur ríkissjóðs, eins og boðað var í stefnuyfirlýsingu ríkisstjórnarinnar.

Seðlabankanum er falið að stuðla að því að verðbólga sé að jafnaði sem næst 2,5%. Opinber fjármál hafa óhjákvæmilega áhrif á að það markmið náist. Markviss skref að bættri afkomu og lækkun skuldahlutfalls ríkissjóðs gerir hagstjórninni kleift að ná verðbólgumarkmiðinu við lægra vaxtastig en ella. Jafnvel þótt stýrivextir lækki áfram getur áframhaldandi hallarekstur haldið vöxtum háum á ríkisskuldabréfum til lengri tíma sem hefur svo áhrif á vexti til heimila og fyrirtækja. Vísbendingar eru um að minna þurfi til að vafi skapist um sjálfbærni ríkisfjármála með tilheyrandi skyndilegri hækkun vaxta en á lágvaxtaskeiði áranna fyrir faraldur. Við slíkar aðstæður eru ábyrgar fjármálaáætlanir og eftirfylgni við þær enn mikilvægari.

Mynd 2.4

Hjöðnun verðbólgu undanfarin misseri varð vegna aðhalds sem dró úr umsvifum og eftirspurn. Efnahagsumsvif virðast nú vera svo gott sem í jafnvægi en vísbendingar eru um að eftirspurn hafi aukist nokkuð í vetur. Samkvæmt bráðabirgðatölum jókst hagvöxtur nokkuð á fjórða ársfjórðungi síðasta árs. Líkt og áður var rakið hefur væntingavísitala Gallup aldrei hækkað eins mikið milli mánaða og í október sl. og áform heimila um stórkaup hafa aukist töluvert í vetur. Kortaveltugögn benda til vaxandi neyslu og áform fyrirtækja um ráðningar hafa einnig tekið við sér. Á sama tíma er sparnaðarstig heimilanna mjög hátt í sögulegu samhengi og svigrúm til aukinnar neyslu umtalsvert. Verði það raunin gætu vextir þurft að vera háir lengur en nú er útlit fyrir til að koma verðbólgu í markmið.

Í nýjustu yfirlýsingu peningastefnunefndar Seðlabankans kemur fram að taumhald peningastefnunnar þurfi áfram að vera þétt og að gæta þurfi varkárni við ákvarðanir um næstu skref nefndarinnar. Ríkisfjármálastefna sem temprar eftirspurn og tryggir sjálfbærni opinberra fjármála með stöðvun hallareksturs skapar aukið svigrúm fyrir lækkun vaxta.

Hætta á áföllum kallar á sterkari stöðu opinberra fjármála

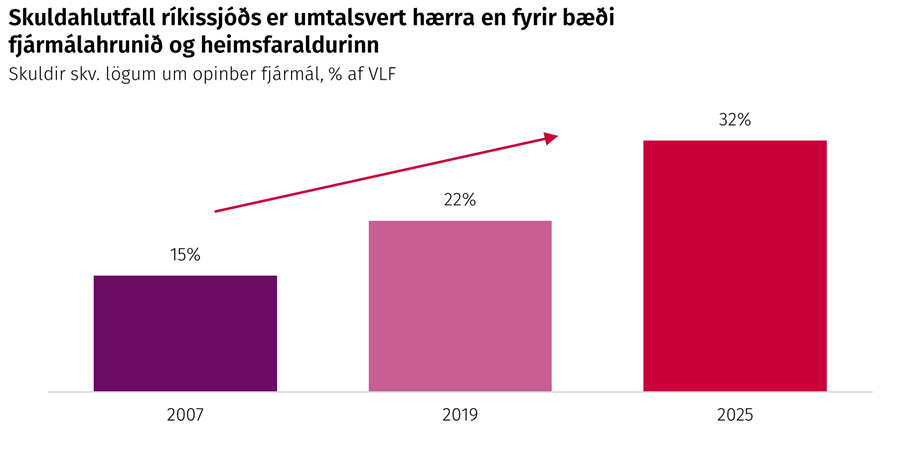

Þegar áföll ríða yfir samfélagið getur það haft mjög mikil áhrif á opinber fjármál. Í þeim tveimur risaáföllum sem riðið hafa yfir þjóðarbúið það sem af er 21. öldinni – fjármálakreppunni og heimsfaraldrinum – versnaði afkoma ríkissjóðs um annars vegar 16% og hins vegar 7% af landsframleiðslu. Áhrif fjármálakreppunnar á afkomu eru þannig umfram það sem nam öllum tekjum þjóðarbúsins af erlendum ferðamönnum 2024 sem hlutfall af landsframleiðslu, svo umfangið sé sett í samhengi. Það er ekki sjálfgefið að ríkissjóður geti tekið sér á hendur svo miklar byrðar. Í heimsfaraldrinum hjálpaði mjög lágt vaxtastig. Í báðum þeim áföllum sem hér hefur verið minnst á reið það baggamuninn að staða opinberra fjármála á Íslandi var í grundvallaratriðum sterk í aðdraganda áfallanna.

Staða opinberra fjármála nú er heilt á litið ekki eins sterk og í aðdraganda þessara áfalla. Skuldir ríkissjóðs eru töluvert meiri en fyrir fjármálakreppuna og heimsfaraldurinn. Afkoma ríkissjóðs er lakari en fyrir fjármálakreppuna en afkoman er ekki fjarri því sem hún var fyrir faraldurinn. Á móti vegur að innlendir og alþjóðlegir vextir eru mun hærri nú en þá; ef ríkissjóður hefði þurft að fjármagna alla nýja lántöku síðan 2020 á núverandi vaxtakjörum væri vaxtajöfnuður ríkissjóðs í ár rúmlega 20 ma.kr. lakari en hann er. Engar forsendur eru til þess að gera ráð fyrir að alþjóðlegir raunvextir lækki að fyrra stigi í fyrirsjáanlegri framtíð.

Áföllin geta riðið yfir skyndilega og af ýmsum orsökum, t.d. af völdum náttúruhamfara, loftslagsbreytinga eða heimsfaraldra. Fjallað er um slíka efnahagslega áhættuþætti í kafla 2.2 í nýlegri skýrslu fjármála- og efnahagsráðherra um langtímahorfur í efnahagsmálum og opinberum fjármálum. Fjallað er um fjárhagsáhættu ríkissjóðs í kafla 4 í þessari fjármálaáætlun.

Þau óveðursský sem nú hrannast upp í alþjóðamálum hafa sérstaklega mikla þýðingu. Deilur í alþjóðaviðskiptum og nýir tollmúrar geta skaðað íslenskar útflutningsgreinar. Áföll af þeim toga blikna auðvitað í samanburði við það ef stríðsátök skyldu breiðast út. Þróunin þýðir einnig að íslensk stjórnvöld geta síður reitt sig á að fjármögnunarkjör ríkissjóðs og aðrar ytri forsendur verði hagstæðar, hvort heldur áfall yrði innan lands eða kæmi að utan. Raunvextir í Evrópu hafa hækkað skarpt undanfarnar vikur vegna þróunar í alþjóðamálum.

Hömlur á frjáls viðskipti eru til þess fallin að hafa neikvæð áhrif á efnahagsumsvif víða um heim. Um umfang áhrifanna er erfitt að fullyrða, enda óljóst hver endanleg tollastefna Bandaríkjastjórnar verður og hvernig aðrar þjóðir bregðast við henni. Rannsókn Peterson Institute bendir til þess að neikvæð áhrif hækkandi tolla í Bandaríkjunum hafi einkum neikvæð áhrif á umsvif í Bandaríkjunum, Mexíkó og Kanada.Áhrif á önnur ríki eru óveruleg í þjóðhagslegum skilningi, þótt áhrif á einstakar atvinnugreinar geti verið nokkur.

Stigmögnun viðskiptadeilna getur hins vegar haft neikvæð áhrif á efnahagsumsvif bæði hér á landi og annars staðar. Hraður vöxtur vöruútflutnings á vegum tæknifyrirtækja hér á landi, þ.m.t. sumra af stærstu fyrirtækjum landsins, hefur ekki síst grundvallast á aðgengi að Bandaríkjamarkaði. Útflutningur sjávarafurða og sérstaklega áls er ekki eins háður Bandaríkjunum en útbreiðsla tollmúra getur engu að síður hratt haft áhrif á þessar greinar. Hækkun tolla minnkar hagvöxt í viðskiptalöndum okkar og getur dregið úr eftirspurn eftir íslenskum vörum og þjónustu, þar á meðal ferðaþjónustu.

Ísland er um margt í sterkri stöðu til þess að mæta áföllum. Ytri staða þjóðarbúsins er sterk, gjaldeyrisforði Seðlabankans er stór og skuldir hins opinbera eru ekki á hættusvæði, þótt þær þyrftu að vera minni. Staða heimila og fyrirtækja er mjög sterk. Í ljósi þess sem að framan greinir er það aftur á móti nauðsynlegur liður í viðbúnaði stjórnvalda að efla styrk ríkissjóðs. Það hversu hratt er rétt að byggja upp styrk ríkissjóðs ræðst m.a. af stöðu hagsveiflunnar. Stöðvun hallareksturs árið 2027 tryggir að það gerist á ásættanlegum tíma.

Mynd 2.5

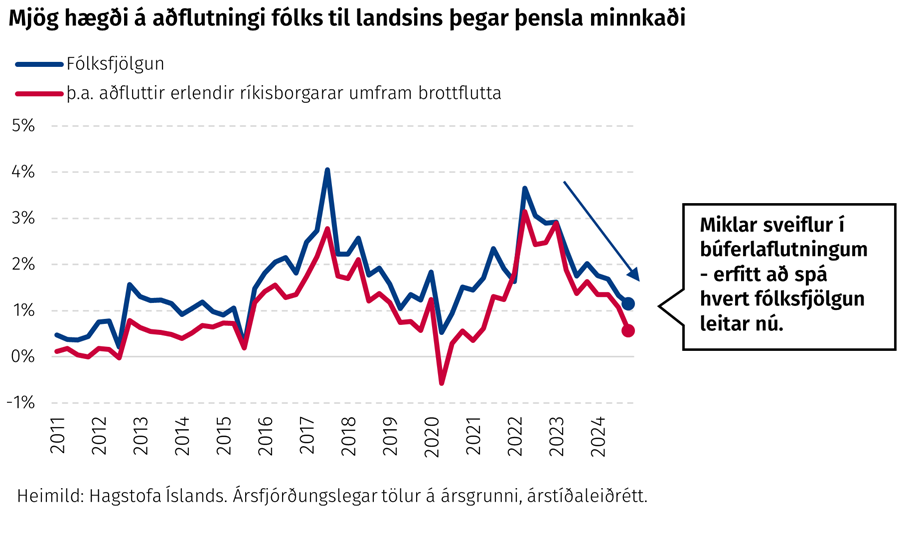

Efnahagslegur stöðugleiki stuðlar að jafnvægi í búferlaflutningum

Mikil óvissa er um búferlaflutninga og þar með fólksfjölgun á næstu árum. Töluvert hægði á fólksfjölgun árið 2024 eftir mjög mikla fjölgun árin 2022–2023. Erfitt er að spá fyrir um hve miklir búferlaflutningar verða á komandi árum. Þjóðhagsspá Hagstofunnar gerir ráð fyrir mun minni fólksfjölgun en mannfjöldaspá sömu stofnunar. Óvissa um þetta hefur töluverða þýðingu fyrir efnahagsmál og opinber fjármál á tímabili fjármálaáætlunar eins og fjallað er um í frávikssviðsmynd í kafla 2.4.1.

Áhrif innflytjenda á íslenskt samfélag eru margbrotin. Fjölgun vinnandi fólks örvar hagvöxt og dregur úr íþyngjandi áhrifum sem öldrun þjóðarinnar hefur á afkomu hins opinbera. Erlendar rannsóknir benda til þess að innflytjendur auki framleiðni þeirra fyrirtækja þar sem þeir starfa, sérstaklega innflytjendur með mikla hæfni og þeir sem setjast að til langs tíma. Ef til vill á það sérstaklega við í fámennu og dreifbýlu samfélagi eins og Íslandi þar sem atvinnuþátttaka innflytjenda er jafnframt ein sú mesta meðal OECD-ríkjanna. Þótt ýmiss konar ávinningur sé af stærra og fjölbreyttara samfélagi hafa sveiflur í búferlaflutningum einnig í för með sér ýmsar áskoranir fyrir íslenskt samfélag, s.s. á húsnæðismarkaði. Seðlabankinn metur sem svo að af 22% raunverðshækkun húsnæðis áranna 2019–2023 megi rekja verulegan hluta til fólksfjölgunar.

Mynd 2.6

Rjúfa þarf kyrrstöðu í orkuöflun og styrkja opinbera innviði

Fjárfesting er grundvöllur aukinna lífsgæða og opinberir innviðir eru forsenda verðmætasköpunar. Opinber fyrirtæki bera ábyrgð á mörgum af mikilvægustu innviðum samfélagsins til viðbótar við þá sem heyra beint undir ríkissjóð. Staða þessara innviða er misjöfn. Miklar fjárfestingar standa yfir á vegum opinberra aðila, ekki síst í nýjum Landspítala, og stórir áfangar hafa náðst undanfarið, t.d. í stækkun flugstöðvarinnar á Keflavíkurflugvelli. Á mörgum sviðum er innviðaskuld þó farin að hamla verðmætasköpun.

Orkuöflun og orkudreifing hefur sérstaklega mikla þýðingu í þessu samhengi. Kyrrstaða hefur verið í uppbyggingu virkjana undanfarinn áratug á sama tíma og orkuþörf hefur vaxið. Aukin eftirspurn eftir orku er að hluta til vegna orkuskipta og orkufrekrar starfsemi en fyrst og fremst sökum eðlilegs vaxtar samfélagsins. Raforkuverð hefur hækkað töluvert undanfarin ár og heildsöluverð raforku er ekki lengur lægra að jafnaði en annars staðar í Norður-Evrópu. Í óhagstæðu veðurfari undanfarin misseri hefur litlu mátt muna að mjög þröng staða skapaðist á raforkumarkaði þar sem raforkuverð hefði að óbreyttu getað hækkað mikið. Á meðan þetta ástand varir er vaxandi atvinnugreinum þröngur stakkur sniðinn. Þar er ekki eingöngu átt við orkufreka starfsemi heldur einnig venjuleg fyrirtæki. Meðal annars er frekari uppbygging landeldis mjög háð auknu framboði orku.

Ríkisstjórnin hyggst tryggja aukið framboð raforku og hraðari uppbyggingu flutningskerfis, m.a. með einföldun leyfisveitinga. Þar endurspeglast forgangsröðun ríkisstjórnarinnar í þágu efnahagslegs stöðugleika og aukinnar verðmætasköpunar í atvinnulífinu. Fleiri opinberir innviðir þarfnast styrkingar og endurnýjunar. Með því að undanskilja fjárfestingarútgjöld í nýrri stöðugleikareglu fyrir ríkisfjármálin skapast aukið svigrúm til þess að ráðast í mikilvæg fjárfestingarverkefni. Nánar er fjallað um fjárfestingu ríkissjóðs í kafla 3.2.3 og fjárfestingu opinberra aðila í heild í kafla 3.4.

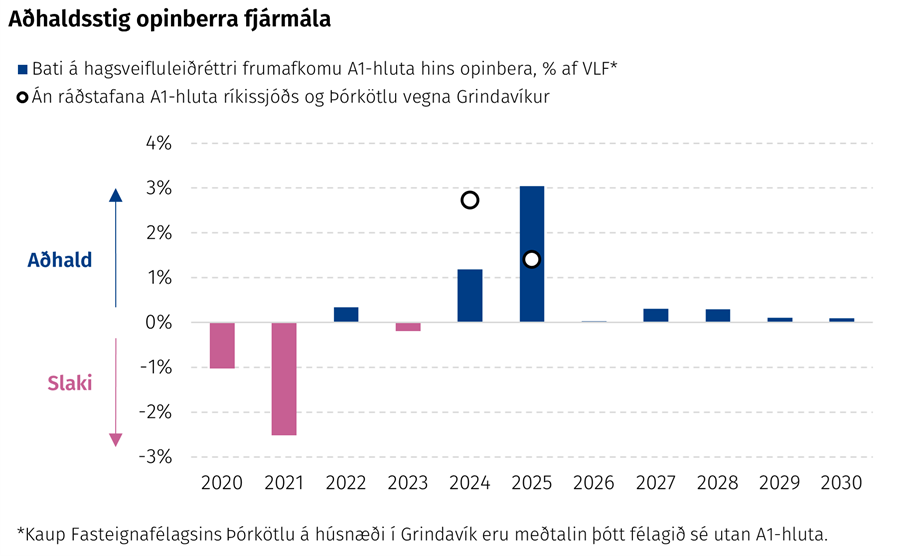

2.3 Aðhaldsstig opinberra fjármála

Aðhald er í ríkisfjármálum og opinberum fjármálum yfir tímabil fjármálaáætlunar á alla þá mælikvarða sem eru birtir hér að neðan. Aðhaldið endurspeglar ráðstafanir stjórnvalda til að styrkja afkomu ríkissjóðs og hins opinbera, sem eykur sjálfbærni opinberra fjármála og styður við lækkun verðbólgu og vaxtastigs. Nánar er fjallað um stefnumörkun í opinberum fjármálum í kafla 3. Þeim mælikvörðum á aðhaldsstig sem eru birtir hér er lýst í kafla 2 í greinargerð frumvarps til fjárlaga 2025 og í kafla 2.2.4 í greinargerð fjármálaáætlunar 2025– 2029.

Eftir umtalsverðan slaka í heimsfaraldrinum er aðhaldsstig opinberra fjármála nú talið hafa verið nánast hlutlaust að meðaltali árin 2022–2023 á sama tíma og hækka þurfti stýrivexti hratt. Aðhaldið jókst 2024 en var þó minna en ella sökum útgjalda vegna Grindavíkur og kaupa á húsnæði í bænum. Töluvert aðhald ríkisfjármála og opinberra fjármála 2025 á þá mælikvarða sem hér eru birtir endurspeglar fyrst og fremst tvennt. Í fyrsta lagi er gert ráð fyrir að útgjöld vegna Grindavíkur minnki verulega milli ára í ár, sem birtist í aðhaldi í ríkisfjármálum. Í öðru lagi mun halli ríkissjóðs minnka nokkuð 2025, jafnvel þótt útgjöld tengd Grindavík séu undanskilin. Á sama tíma gerir þjóðhagsspá ráð fyrir að framleiðsluspenna í hagkerfinu minnki, jafnvel þótt hagvöxtur taki við sér.

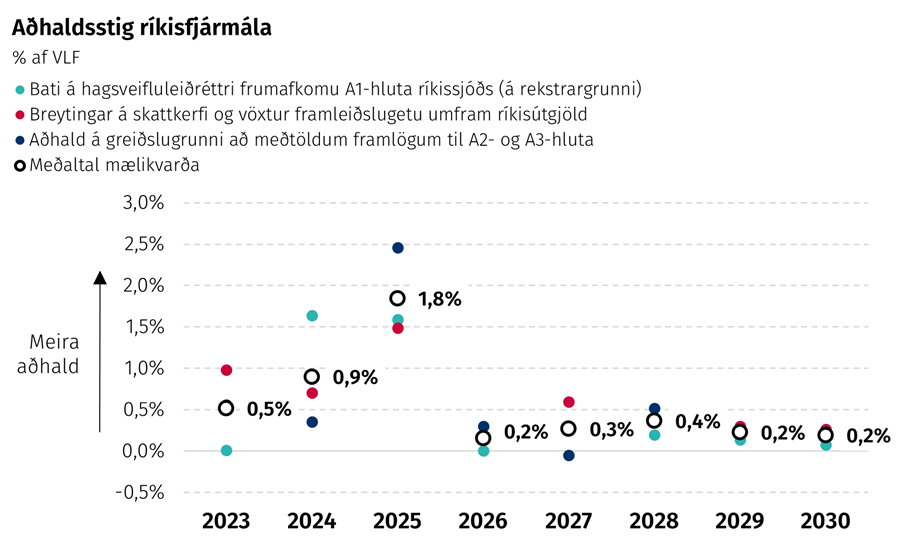

Gildistaka stöðugleikareglu þýðir að útgjöld ríkissjóðs vaxa jafnar en áður. Aðhaldsstig ríkisfjármála verður til framtíðar litið fyrirsjáanlegra og að jafnaði hlutlausara. Á tímabili fjármálaáætlunar vex útgjaldagrunnur stöðugleikareglu þó nokkru hægar en sem nemur hámarki reglunnar með tilheyrandi aðhaldi. Miðað við meðaltal þeirra þriggja mælikvarða á aðhaldsstig ríkisfjármála sem birtir eru á mynd 2.8 er aðhald í ríkisfjármálum öll ár fjármálaáætlunar. Metið aðhald samsvarar nokkurn veginn afkomubata ríkissjóðs.

Mynd 2.7

Mynd 2.8

2.4 Frávikssviðsmyndir

Umtalsverð óvissa er um framvindu í efnahagslífinu. Bjartsýn efnahagssviðsmynd sem fjallað verður um hér á eftir byggir á því að fólksfjölgun verði meiri en hagspá Hagstofunnar gerir ráð fyrir og nær því sem mannfjöldaspá sömu stofnunar reiknar með. Það leiðir til meiri umsvifa í hagkerfinu og hagvaxtar en ella. Svartsýn sviðsmynd byggir hins vegar á því að verðbólga verði þrálátari og taumhald hagstjórnar þurfi því að vera meira og lengur en nú er reiknað með.

2.4.1 Bjartsýn sviðsmynd

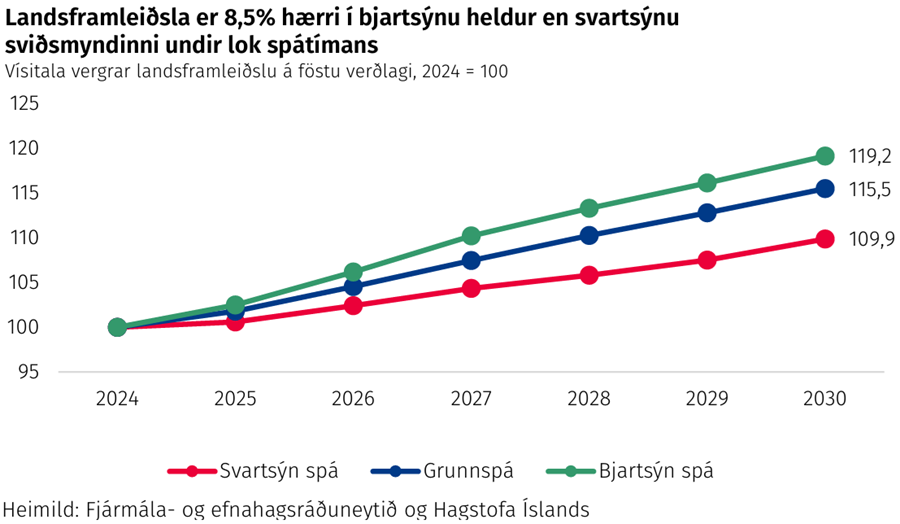

Hagspá Hagstofu Íslands gerir ráð fyrir hóflegri fjölgun einstaklinga á vinnufærum aldri allan spátímann. Bjartsýna sviðsmyndin gerir ráð fyrir að einstaklingum á vinnufærum aldri fjölgi í takt við meðaltal áranna 2013–2023. Meiri fjölgun íbúa leiðir til aukinnar einkaneyslu, samneyslu og fjárfestingar í húsnæði. Að auki gerir sviðsmyndin ráð fyrir að útflutningur vaxtargreina með góða framleiðni verði 10% meiri á ársgrundvelli en grunnspá Hagstofunnar gerir ráð fyrir á árunum 2025–2027. Uppgangur í þessum greinum leiðir síðan til þess að framleiðniaukning vinnuafls verður einu prósentustigi meiri á hverju ári. Meiri framleiðni og ábyrg hagstjórn nær síðan að koma verðbólgu niður í verðbólgumarkmið árið 2026. Sökum aukins mannfjölda og aukins útflutnings vaxtargreina með góða framleiðni er landsframleiðsla 3,2% hærri að raunvirði í lok spátímans en í grunnspánni.

Miðað við þessar forsendur gæti afkoma hins opinbera orðið umtalsvert betri en niðurstöður þessarar fjármálaáætlunar sem fjallað er um í kafla 3.1. Heildarafkoma hins opinbera yrði þá jákvæð strax á næsta ári um rúmlega 20 ma.kr. eða 0,4% af VLF og um 150 ma.kr. eða tæplega 3% af VLF undir lok tímabilsins. Breytingin frá niðurstöðum fjármálaáætlunarinnar skýrist nær alfarið af hækkun tekjuáætlunar sem leiðir af hærri launastofni, þá einkum vegna aukinna tekna af tekjuskatti einstaklinga og tryggingagjaldi. Tekjur hins opinbera verða þá yfir 100 ma.kr. meiri í lok tímabilsins en gert er ráð fyrir í fjármálaáætluninni. Stórbættur frumjöfnuður samkvæmt sviðsmyndinni myndi jafnframt draga verulega úr vaxtakostnaði og hefði afgerandi áhrif á skuldaþróun þannig að skuldahlutfall hins opinbera færi niður fyrir 30% af VLF hámark laga um opinber fjármál á tímabilinu.

Rétt er að vekja athygli á því að þessar niðurstöður fela aðeins í sér sjálfvirk áhrif og miða við óbreytta útgjaldaþróun ef frá eru taldar breytingar á vaxtagjöldum, útgjöldum vegna atvinnuleysis og forsendum verðlagsbreytinga. Ef gert er ráð fyrir að frumgjöld ríkissjóðs haldist óbreytt sem hlutfall af VLF miðað við fjármálaáætlunina yrði afkoma hins opinbera um 1,2% af VLF lakari á síðasta ári tímabilsins en hér er sett fram. Þrátt fyrir slíkan útgjaldauka yrði heildarafkoma hins opinbera jákvæð um rúmlega 1,5% af VLF í lok tímabilsins og er það umfram forsendur fjármálaáætlunar.

Mynd 2.9

2.4.2 Svartsýn sviðsmynd

Svartsýna sviðsmyndin gerir ráð fyrir því að erfiðar gangi að ná verðbólgu alla leið niður að 2,5% markmiði. Stýrivextir þurfa því að vera háir lengur til þess að stemma stigu við þrautseigum verðbólguvæntingum og atvinnuleysi verður meira á spátímanum. Aðstæður á alþjóðavettvangi valda hærra áhættuálagi sem eykur fjármögnunarkostnað fyrirtækja og dregur úr fjárfestingu. Hærri stýrivextir og erfiðari fjármögnunarskilyrði koma niður á einkaneyslu, fjárfestingu og þar með landsframleiðslu sem verður um 4,9% lægri en í grunnspánni undir lok spátímans. Að auki tekur lengri tíma að ná verðbólgu niður í markmið.

Ein alvarlegustu áhrif þess að sviðsmyndin gangi eftir felast í því að skorti hagstjórnina trúverðugleika er hún síður í færum til að milda efnahagsleg áhrif ytri áfalla. Í fjármálaáætlun 2025–2029 er yfirlit yfir helstu efnahagsáföll og náttúruhamfarir frá árinu 1969 þegar síldin hvarf. Af því yfirliti að dæma og þeim blikum sem eru á lofti í alþjóðamálum verður að teljast líklegt að slík ytri áföll gætu orðið á tímabili fjármálaáætlunarinnar.

Raungerist forsendur sviðsmyndarinnar verður heildarafkoma hins opinbera neikvæð um tæplega 90 ma.kr. eða 1,7% af VLF á næsta ári samanborið við halla upp á 0,6% af VLF samkvæmt fjármálaáætluninni. Þessi munur eykst yfir tímabilið og yrði afkoma hins opinbera samkvæmt sviðsmyndinni neikvæð um 2% af VLF undir lok tímabilsins. Um helming af afkomubreytingunni má rekja til lægri tekna, einkum vegna minni álagningar tekjuskatts á lögaðila og lægri tekna af VSK. Um fjórðung af afkomulækkuninni má rekja til aukinna vaxtagjalda, vegna hærri vaxta og skuldastigs, og annar fjórðungur skýrist af auknum útgjöldum vegna verðlagsbreytinga og greiðslu atvinnuleysisbóta. Skuldir hins opinbera myndu þá aukast á tímabilinu og yrðu að endingu yfir 45% af VLF.

Mynd 2.10