2. Efnahagslegar framfarir og áhætta

Búast má við því að atvinnulíf og lífskjör Íslendinga taki grundvallarbreytingum á næstu 30 árum. Skeið tækni- og lífskjarabyltingar sem hófst með iðnbyltingunni stendur enn yfir og eðlilegt er að gera ráð fyrir að það haldi áfram. Það er aftur á móti einnig eðlilegt að benda á tilteknar áskoranir sem blasa við og gætu mögulega tafið vöxt lífsgæða eða í versta falli jafnvel valdið afturför þeirra á einhverjum hluta þessa tímabils.

Umfjöllunin í þessum kafla um efnahagslega drifkrafta á næstu 30 árum er tvískipt:

- Fyrst verður fjallað almennt um efnahagslegar framfarir á næstu 30 árum, einkum og sér í lagi með hliðsjón af nýliðinni þróun og þekktum áhrifaþáttum.

- Því næst verður fjallað um nokkra af stærstu efnahagslegu áhættuþáttunum sem blasa við á tímabilinu.

2.1 Efnahagslegar framfarir

Frá ári til árs geta tilfallandi sviptingar haft áhrif á efnahagsumsvif. Þegar horft er til svo langs tíma sem 30 ára gefst aftur á móti tækifæri til þess að einblína á langtímaáhrifaþætti lífskjara.

Landsframleiðsla á mann er mest notaði mælikvarðinn á efnahagslega velsæld og hefur greinilega fylgni við flesta aðra mælikvarða á lífskjör.1 Þróun landsframleiðslu er jafnframt mikilvægasti áhrifaþáttur skuldahlutfalls hins opinbera sem er lykilþáttur í sjálfbærni opinberra fjármála.2 Vegna þessa verður umfjöllunin í köflum 2 og 3 byggð upp með það að augnamiði að leiða í ljós hvers vænta má um vöxt landsframleiðslu á tímabili greiningarinnar. Á leiðinni gefst tækifæri til að fjalla um breytingar í öðrum efnahagsstærðum sem hafa í senn áhrif á horfur um landsframleiðslu og innifela sjálfstætt vægi gagnvart lífskjörum.

Með einföldum útreikningum er hægt að brjóta vöxt landsframleiðslu á mann niður í nokkrar stærðir sem má líta á sem áhrifaþætti. Slíkir útreikningar leiða í ljós að til langs tíma er framleiðni á vinnustund allra mikilvægasti áhrifaþáttur landsframleiðslu á mann. Réttara er að segja að framleiðni á vinnustund fangar áhrif ótalmargra þátta sem valda vexti lífskjara, ekki síst tækni og atvinnuhátta. Til langs tíma litið getur kaupmáttur heimila vart vaxið nema fyrir tilstuðlan framleiðnivaxtar. Í næstu undirköflum verður því fjallað ítarlega um horfur um framleiðni.

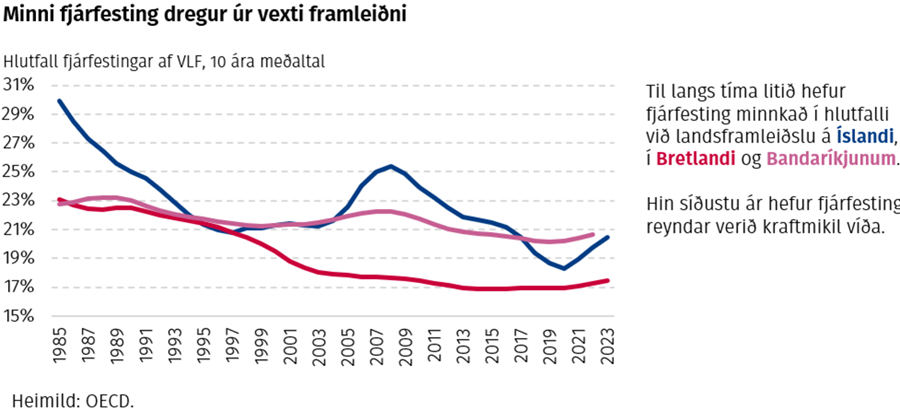

2.1.1 Alþjóðleg framleiðni: Minni fjárfesting og breytt gangverk markaða hefur áhrif

Vöxtur framleiðni í vestrænum ríkjum hefur verið töluvert hægari undanfarna 1-2 áratugi en um langt skeið þar á undan. Deilt er um orsakir þessa og þýðingu fyrir lífskjaravöxt til framtíðar. Nokkrar helstu skýringar sem fram hafa komið um orsakir hægari framleiðnivaxtar alþjóðlega – og eiga misjafnlega vel við á Íslandi – eru:3

Minni fjárfesting. Fjárfesting í húsnæði, innviðum, vélum, hugbúnaði o.fl. – sem leggur grundvöll að efnahagsstarfsemi – safnast upp yfir tíma og myndar fjármagnsstofn. Fjárfesting þarf í það minnsta að samsvara afskriftum til þess að fjármagnsstofninn vaxi og grundvöllur verðmætasköpunar aukist þannig. Í mörgum þróuðum ríkjum, þ.m.t. á Íslandi, hefur fjárfesting það sem af er þessari öld verið minni, í hlutfalli við landsframleiðslu, en á síðasta fjórðungi 20. aldar þótt hún hafi að vísu verið kraftmikil á allra síðustu árum. Fjármálakreppan 2008 hafði langvarandi neikvæð áhrif á fjárfestingu á Íslandi og víðar. Auk þess er talið að m.a. minni samkeppni á mörkuðum og tilflutningur ýmissar efnahagsstarfsemi frá Vesturlöndum til annarra ríkja hafi minnkað fjárfestingu.

Minni skilvirkni á mörkuðum. Með skilvirkni er hér átt við þá eiginleika markaðshagkerfa að samkeppni stuðlar að framförum þar sem framleiðnustu fyrirtækin laða að sér fólk og fyrirtæki á meðan lítt framleiðin fyrirtæki hætta starfsemi. Vísbendingar eru um að víða hafi hægt á þessu gangverki á nýliðnum áratugum. Í mörgum ríkjum hefur hægt á bæði stofnun nýrra fyrirtækja og því að fyrirtæki hætti rekstri. Samþjöppun hefur aukist á mörgum mörkuðum með neikvæðum áhrifum á samkeppni. Vaxandi bil er framleiðni á milli fyrirtækja; á meðan framleiðni hefur haldið áfram að vaxa með áþekkum hætti og áður í þeim fyrirtækjum þar sem hún er mest hafa önnur setið eftir.

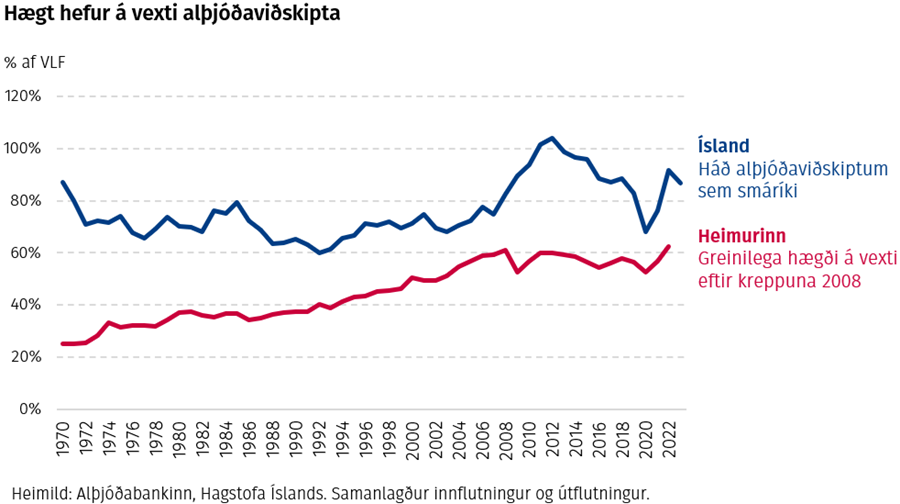

Hægari vöxtur alþjóðaviðskipta. Alþjóðaviðskipti jukust ört á seinni helmingi 20. aldar og í upphafi 21. aldar. Aukin sérhæfing framleiðslu milli landa og hnattvæðing virðiskeðja jók framleiðni. Frá því í kringum fjármálakreppuna hefur aftur á móti hægt á vexti alþjóðaviðskipta. Aukin spenna í alþjóðasamskiptum hefur þar áhrif síðustu ár eins og fjallað er um í kafla 2.2.

Hægari tækniframfarir. Það hvort hægt hafi á tækniframförum og hvort það hafi haft áhrif á framleiðnivöxt er ef til vill það atriði, af þeim sem hér eru talin upp, sem helst er deilt um. Bent er á að tækniframfarir undanfarinna 150 ára hafi valdið þvílíkri byltingu á lífskjörum að ekki sé hægt að búast við því að jafn miklar framfarir haldi áfram. Rannsóknir á nýsköpun benda til þess að sífellt meiri vinnu þurfi til þess að rekast á nýjar uppfinningar.4 Aftur á móti er bent á að tæknibreytingar undanfarinna ára, ekki síst í upplýsingatækni og gervigreind, geti augljóslega hafa haft jákvæð áhrif á framleiðni.

Mæliskekkjur. Bent hefur verið á að tækniframfarir í ýmiss konar framleiðslu hafi valdið ákveðnum vandkvæðum, og líklega vanmati, við mælingar á landsframleiðslu og þar með framleiðni.5 Upp að því marki sem þetta hefur áhrif hefur vöxtur lífskjara verið vanmetinn í þjóðhagsreikningum.

2.1.2 Mikill vöxtur framleiðni á Íslandi sker sig úr

Þegar sjónum er beint að Íslandi er það sláandi hversu mikið framleiðni hefur vaxið umfram nánast öll okkar samanburðarlönd á undanförnum einum til tveimur áratugum. Sérstaklega var það raunin árin 1995-2010 en einnig á undanförnum árum, þótt þá hafi minna munað. Þetta er ef til vill sérstaklega sláandi í ljósi þess að íslensk fyrirtæki eru eðli máls samkvæmt smá á alþjóðlegum mörkuðum og framleiðnivöxtur alþjóðlega hefur verið dræmari í smáum en stórum fyrirtækjum eins og fjallað var um í LTH 2021.

Í ritum fjármála- og efnahagsráðuneytisins hefur áður komið fram að hægt hefur á framleiðnivexti á Íslandi. Það er sannarlega raunin séu undanfarin 15 ár, þ.e. tímabilið eftir fjármálakreppuna, borin saman við 15 ár þar á undan, eða u.þ.b. síðan Ísland varð aðili að samevrópsku markaðssvæði með gildistöku EES-samningsins. Sé litið allt aftur til ársins 1970 er ekki jafn greinilegt að hægt hafi á framleiðnivexti hér á landi. Skipst hafa á tímabil örs vaxtar og minni vaxtar framleiðni, sem er þó engu að síður iðulega ágætur í samanburði við nágrannalönd.

Hvort áfram megi búast við meiri vexti framleiðni á Íslandi en í nágrannaríkjum hefur grundvallarþýðingu þegar reynt er að greina horfur áratugi fram í tímann eins og í þessari skýrslu. Samþætting á milli Íslands og nágrannalanda okkar – þar sem fólk, upplýsingar, fjármagn, vörur og þjónusta flæða auðveldlega milli landa – er svo mikil að ætla má að þróun framleiðni hér á landi standi til lengri tíma litið í nánu sambandi við þróunina þar. Það er röksemd í þá veru að ekki megi búast við meiri framleiðnivexti hér en í nágrannaríkjum til langs tíma litið, hvað sem líður þróun undanfarinna áratuga.

Einnig má færa rök fyrir hinu gagnstæða. Jafnvel þótt þeir þættir sem hafa valdið örum framleiðnivexti hér séu tímabundnir kunna áhrif þeirra að vara um langt skeið enn. Slíkir þættir gætu t.d. verið samþætting Íslands við alþjóðlega markaði, framfarir í samgöngum þar sem Ísland nýtur í auknum mæli góðs af því að vera mitt á milli stórra markaðssvæða eða ör fólksfjölgun með tilheyrandi þéttbýlismyndun. Frekari rannsókna er þörf til þess að geta varpað nánara ljósi á þetta.

2.1.3 Vöxtur framleiðni næstu 30 ár: Öldrun og gervigreind meðal áhrifaþátta

Við val á forsendu um framleiðnivöxt í framreikningi í kafla 3 þarf að leggja mat á það hvernig framangreindir áhrifaþættir munu þróast og hafa áhrif hér á landi. Ofan á þá leggjast síðan áhrif annarra samfélagsbreytinga sem blasa við, þ.m.t. þær lýðfræðilegu breytingar sem fjallað var um í kafla 1.

Ýmsir óvissuþættir geta haft áhrif á framleiðnivöxt á næstu áratugum og fjallað er ítarlega um suma þá helstu í kafla 2.2. Sumir áhrifaþættir á næstu áratugum eru aftur á móti fyrirsjáanlegri, að minnsta kosti upp að vissu marki. Nokkrir af þeim helstu eru:

Öldrun þjóða. Rannsóknir á áhrifum öldrunar á framleiðni gefa ekki einhlíta niðurstöðu um í hvora átt áhrifin eru.6 Eldra fólk býr að meiri reynslu en þau sem yngri eru. Í Bandaríkjunum eru flestir stofnendur nýsköpunarfyrirtækja á miðjum aldri og stofnendur þeirra fyrirtækja sem vaxa hraðast eru að jafnaði eldri en aðrir.7 Aukinn skortur á vinnuafli gæti hvatt til fjárfestingar og tækni sem sparar vinnu. Á móti vegur að stjórnvöld gætu brugðist við þörf á ríkisútgjöldum vegna öldrunarmála með því að minnka útgjöld sem styðja við framleiðni, svo sem opinbera fjárfestingu, eða hækka skatta sem gætu dregið úr fjárfestingu og verðmætasköpun. Eins og fjallað var um í kafla 1 er útlit fyrir að hlutfall aldraðra hækki minna á Íslandi en í samanburðarríkjum en að hlutfallsleg fjölgun aldraðra verði engu að síður töluverð.

Gervigreind. Ýmsar tækniframfarir sem standa yfir geta aukið framleiðni. Áhrif gervigreindar eru þó talin geta orðið svo umfangsmikil að þau réttlæta sérstaka umfjöllun. Að vísu er grundvallaróvissa um áhrif gervigreindar á næstu áratugum. Að spá fyrir um áhrif gervigreindar á efnahagsumsvif nú er mögulega svipað og að spá fyrir um áhrif internetsins í kringum árið 1995, um það leyti sem notkun þess var að takast á flug.

Áhrif gervigreindar á framleiðnivöxt gætu orðið mjög mikil en þau eru óviss og áhrifaþættirnir verka ekki allir í sömu átt.8 Greiningar, byggðar á ýmsum forsendum, benda til þess að á meðan gervigreind kemst í almenna notkun sé mögulegt að vöxtur framleiðni á ári hverju aukist um u.þ.b. 1 prósentustig og jafnvel meira.9,10 Óvíst er þó hversu almenn notkun gervigreindar verður og hvort breytingar á samfélags- og atvinnuháttum vegna hennar kalli á viðbrögð stjórnvalda sem geta jafnvel hamlað framleiðnivexti. Mögulegt er að ábati af gervigreind muni að verulegu leyti falla til hjá fáeinum stórum fyrirtækjum með neikvæðum áhrifum á m.a. samkeppni.

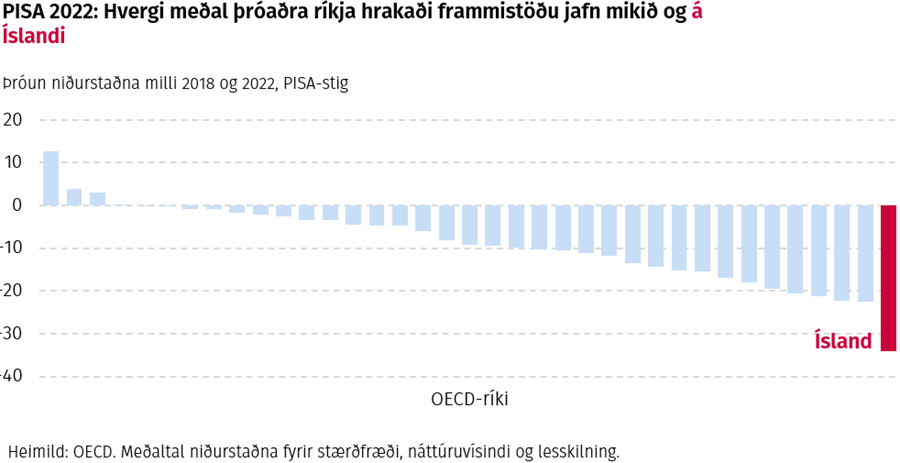

Menntastig. Fáir áhrifaþættir hafa jafn sterk tengsl við þróun framleiðni og hagvaxtar eins og menntun.11 Í því ljósi eru niðurstöður PISA-rannsóknar OECD töluvert efnahagslegt áhyggjuefni fyrir Ísland. Þær benda til að frammistöðu nemenda í íslenskum grunnskólum hafi hrakað töluvert undanfarna tvo áratugi. Hvergi meðal ríkja OECD hrakaði frammistöðu jafn mikið milli áranna 2018 og 2022. Þróunin skýrist ekki eingöngu af fjölgun nemenda með erlendan bakgrunn sem kunna að eiga erfitt uppdráttar í íslensku skólakerfi; á meðal innfæddra nemenda hrakaði lesskilningi hvergi jafn mikið og á Íslandi milli 2018 og 2022, svo dæmi sé tekið. Deilt er um ástæður og þýðingu þessa en ef niðurstöðurnar endurspegla að nemendur koma verr undirbúnir úr skólakerfinu en áður gæti það haft töluverð neikvæð áhrif á framleiðni, sé tekið mið af erlendum rannsóknum.

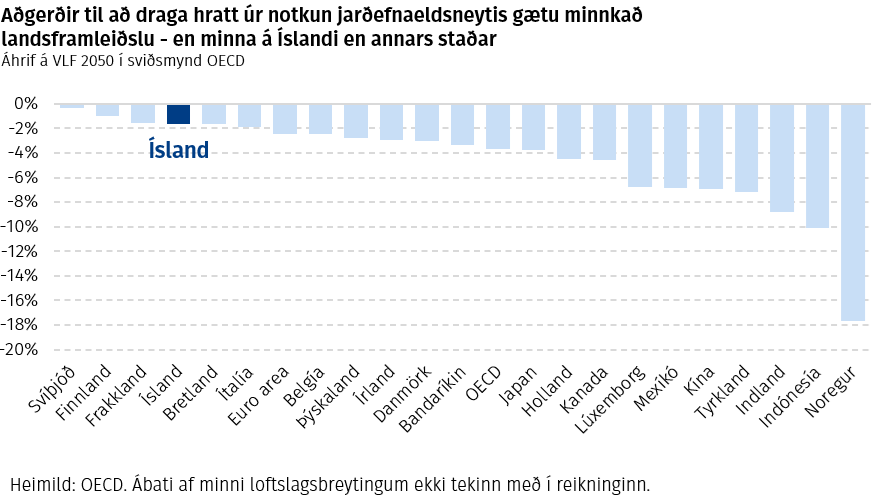

Orkuskipti. Stjórnvöld víða um heim, þar á meðal á Íslandi, stefna að því að hætta notkun jarðefnaeldsneytis til þess að sporna gegn loftslagsbreytingum (sjá kafla 2.2.1). Í því felast tækifæri fyrir lönd sem eru auðug af endurnýjanlegum orkugjöfum. Ef rafeldsneyti verður sífellt hagkvæmara verður á endanum þjóðhagslega hagkvæmt að hætta innflutningi jarðefnaeldsneytis, auk þess sem það gæti aukið orkuöryggi. Aftur á móti kallar það á mikla fjárfestingu í orkukerfum, með tilheyrandi ruðningsáhrifum á aðra fjárfestingu, og leiðir til þess að tæki sem framleiða og nota orku úr jarðefnaeldsneyti úreldast.

Heildaráhrif þess á landsframleiðslu að stjórnvöld hrindi af stað hröðum orkuskiptum eru mjög misjöfn milli landa. Samkvæmt greiningu OECD eru bein neikvæð áhrif slíks átaks á framleiðslugetu nánast hvergi minni en á Íslandi, áður en tekið er tillit til jákvæðra áhrifa þess að sporna gegn loftslagsbreytingum.12 Mat á því hversu mikið raforkuframleiðsla á Íslandi muni aukast vegna orkuskipta liggur á mjög breiðu bili og er í grundvallaratriðum háð því hvort þörf á rafeldsneyti í t.d. skipum og flugi verði mætt með innlendri framleiðslu eða innflutningi. Eðlilegt er að ætla að það ráðist af samspili markaðsaðstæðna og þeirrar umgjarðar sem stjórnvöld móta um raforkuframleiðslu.

Fólksflutningar. Eins og fjallað er um í kafla 1 er líklegt að innflytjendum muni áfram fjölga á tímabili áætlunarinnar. Erlendar rannsóknir benda til þess að innflytjendur auki framleiðni þeirra fyrirtækja þar sem þeir starfa, sérstaklega innflytjendur með mikla hæfni og þeir sem setjast að til langs tíma.13

Þróun í einstökum atvinnugreinum. Hér hefur verið fjallað um það frá mjög breiðu sjónarhorni hvað ræður framleiðni til langs tíma litið. Hins vegar er það svo að sökum smæðar íslenska hagkerfisins hefur hagþróun á tíðum litast af þróun í litlum hluta atvinnulífsins og jafnvel af ákvörðunum einstakra fyrirtækja. Í LTH 2021 (bls. 47) var fjallað um það að í hinu smáa og auðlindadrifna íslenska hagkerfi hafa ytri búhnykkir, einkum í útflutningi, oft afgerandi áhrif á landsframleiðslu til langs tíma. Um þessar mundir stendur yfir uppbygging í tilteknum atvinnugreinum, einkum fiskeldi og lyfjaframleiðslu, sem gæti haft slík áhrif. Til lengdar er aukin fjölbreytni atvinnulífs til þess fallin að draga úr sveiflum í efnahagslífinu.

Til langs tíma litið snúa helstu tækifæri stjórnvalda til þess að auka lífsgæði og kaupmátt að umbótum sem auka framleiðnivöxt. Eins og ljóst má vera af umfjölluninni að framan eru áhrifaþættir framleiðni margir og samverkandi. Efnahagslegur ábati af umbótum er gjarnan óviss, ekki fastur í hendi og fer oft vaxandi yfir tíma. Ein af aðgerðum stjórnvalda í tengslum við kjarasamninga á almennum vinnumarkaði 2024 var að koma á fót sérfræðingaráði sem yrði stjórnvöldum til ráðgjafar um hvernig hægt væri að stuðla að aukinni framleiðni.

Það er eitt helsta hlutverk Efnahags- og framfarastofnunarinnar (OECD) og Alþjóðagjaldeyrissjóðsins (AGS) að ráðleggja stjórnvöldum um leiðir til þess að auka framleiðnivöxt. Í úttektum þessara stofnana á Íslandi og sérstakri úttekt OECD á aðgerðum til þess að styðja við framleiðnivöxt í aðildarríkjum stofnunarinnar er m.a. bent á eftirfarandi aðgerðir:

Nokkrar helstu tillögur OECD í þágu framleiðni þvert á aðildarríki stofnunarinnar:

- Koma í veg fyrir óvissu um breytingar á umgjörð efnahagslífsins sem getur minnkað fjárfestingu.

- Stuðla að aukinni samkeppni, þ.m.t. með því að auðvelda stofnun og rekstur nýrra fyrirtækja og liðka fyrir viðskiptum milli landa, ekki síst á sviði stafrænnar tækni.

- Koma í veg fyrir að óarðbær fyrirtæki lifi umfram getu og haldi þannig aftur af efnahagsumsvifum, þ.m.t. með því að bæta meðferð gjaldþrotamála.

- Gera stuðning við rannsóknir og þróun markvissari, styðja við grunnrannsóknir og bæta umgjörð hugverkaréttar og einkaleyfa þannig að hún styðji betur við nýsköpun.

- Fjárfesta í innviðum af háum gæðum.

- Búa fjármálamarkaði þannig umgjörð að það hamli ekki áhættufjárfestingum í nýsköpun og sprotafyrirtækjum.

- Bæta gæði menntunar, þ.m.t. endurmenntunar.

- Auka sveigjanleika vinnumarkaðar og tryggja að fólk geti fundið sér vinnu þar sem hæfni þess nýtist, svo sem með því að starfsréttindi innflytjenda endurspegli hæfni þeirra og að húsnæðismarkaðir og samgöngukerfi séu skilvirk.

Helstu tillögur í úttekt OECD á Íslandi 2023: 14

- Minnka hindranir í stofnun nýrra fyrirtækja, sem eru taldar einar þær mestu meðal ríkja OECD.

- Auðvelda aðgengi erlendra fyrirtækja að innlendum markaði til þess að auka samkeppni og hvetja til þróunar og nýsköpunar innan geira.

- Fylgja eftir tillögum í samkeppnismati OECD á ferðaþjónustu og byggingariðnaði frá 2020, þ.m.t. að liðka byggingaregluverk.

- Bæta umgjörð gjaldþrotamála.

- Auka gæði menntunar og stuðla að því að fólk mennti sig í greinum þar sem eru mest tækifæri í nýsköpun og frumkvöðlastarfi.

- Leggja áfram kraft í vinnu við stafvæðingu opinberrar þjónustu.

Helstu tillögur AGS um umbætur á stofnanaumgjörð í úttekt á Íslandi 2023: 15

- Auka framleiðni í útflutningsgreinum, sérstaklega ferðaþjónustu, í takt við ferðaþjónustustefnu til 2030.

- Bæta umgjörð kjarasamningsgerðar þannig að raunlaun þróist betur í takt við framleiðni.

2.1.4 Forsenda um vöxt framleiðni

Í framreikningi í kafla 3 er lagt mat á það hvernig þeir fjölmörgu áhrifaþættir sem hér hefur verið fjallað um hafa áhrif á efnahagslega velsæld á næstu 30 árum. Hið flókna samspil þessara þátta er þar smættað að mestu leyti niður í þróun einnar breytu: framleiðni vinnuafls. Val á forsendu um þróun framleiðni ræður í grundvallaratriðum niðurstöðu framreikningsins auk þeirrar lýðfræðilegu þróunar sem fjallað var um í kafla 1.

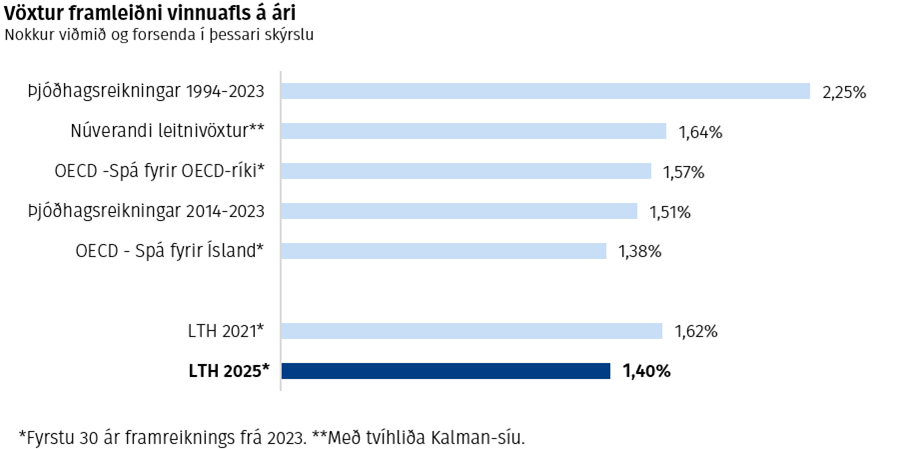

Hlutlægir mælikvarðar sem nota má til að byggja forsendu um framleiðnivöxt á hafa lítið breyst frá útgáfu LTH 2021. Sú forsenda sem þar var notuð fól í sér rétt um 1,6% framleiðnivöxt fyrstu 30 ár framreikningsins. Ef eitthvað er má telja eðlilegra að byggja á forsendu um hóflegri framleiðnivöxt en þar var gert ráð fyrir.

Frá útgáfu LTH 2021 hefur leitnivöxtur framleiðni vinnuafls, eins og hann er metinn af ráðuneytinu, ekki breyst mikið hér á landi. Það væri hins vegar óvarlegt að gera ekki ráð fyrir þeim möguleika að sú kröftuga efnahagsuppsveifla sem varð í kjölfarið kunni að dylja undirliggjandi leitni í átt að lækkun framleiðnivaxtar. Samkvæmt bráðabirgðaniðurstöðum þjóðhagsreikninga, sem eru oft endurskoðaðar töluvert, hefur framleiðni dregist saman á undanförnum ársfjórðungum.

Í okkar helstu samanburðarríkjum hefur vöxtur framleiðni áfram verið nokkuð dræmur og ef eitthvað er hefur heldur hægt á honum undanfarin misseri. Eins og rakið var hér framar er hægt að telja til ýmsa áhrifaþætti sem gætu haft áhrif á vöxt framleiðni á næstu 30 árum. Ekki er augljóst hvort heildaráhrif þeirra ættu að vera til hækkunar eða lækkunar.

Í langtímagreiningu OECD, sambærilegri þeirri sem birtist í þessari skýrslu, er gert ráð fyrir um 1,6% vexti framleiðni að meðaltali í aðildarríkjum stofnunarinnar, þ.e. svipuðum vexti og gert var ráð fyrir á Íslandi í LTH 2021. Stofnunin gerir aftur á móti ráð fyrir minni framleiðnivexti á Íslandi, eða tæplega 1,4%, enda er Ísland nú þegar eitt af efnuðustu aðildarríkjunum.

Í framreikningi í kafla 3 fela undirliggjandi forsendur í sér 1,4% vöxt framleiðni á tímabili greiningarinnar.16 Við val á þeirri forsendu er tekið mið af framangreindum viðmiðum en það er eðlilegt og rétt að gæta varfærni í ljósi þess að markmið þessarar greiningar er að varpa ljósi á langtímasjálfbærni opinberra fjármála. Forsenda um 1,4% framleiðnivöxt liggur lítillega undir nýliðinni þróun og metnum leitnivexti. Hin alþjóðlega langtímaleitni er hins vegar í átt að hægari framleiðnivexti og í varfærnisskyni er eðlilegt að gera ráð fyrir því hér að það haldi áfram.

2.1.5 Fleira en framleiðni hefur áhrif á hagsæld

Þótt vöxtur framleiðni sé mikilvægasti áhrifaþáttur landsframleiðslu á mann til langs tíma litið er hann ekki sá eini.

Atvinnuþátttaka. Breytingar á aldurssamsetningu landsmanna geta haft veruleg áhrif á hlutfall einstaklinga á vinnumarkaði og þar af leiðandi á landsframleiðslu á mann. Það sama á við um breytingar á hlutfalli þeirra sem taka þátt á vinnumarkaði innan einstakra aldurshópa.

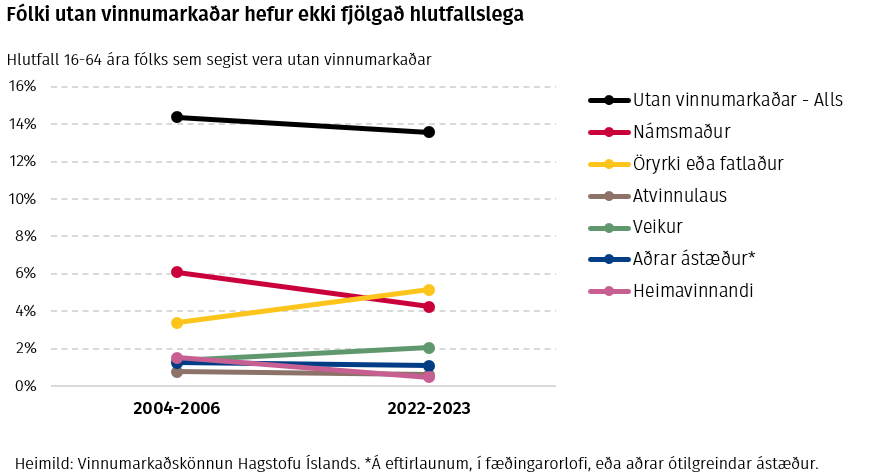

Sums staðar í nágrannaríkjum okkar hefur heimsfaraldurinn t.d. valdið mikilli og að því er virðist langvarandi fjölgun í hópi þeirra sem eru utan vinnumarkaðar vegna veikinda og af öðrum orsökum.17 Sú virðist ekki vera raunin á Íslandi. Raunar hefur hlutfall fólks utan vinnumarkaðar ekkert breyst að ráði undanfarna tvo áratugi hjá fólki á vinnufærum aldri.

Samkvæmt vinnumarkaðsrannsókn Hagstofunnar hefur fólki sem segist vera utan vinnumarkaðar vegna örorku og veikinda fjölgað sem nemur 2-3% af fjölda íbúa á aldrinum 16-64 ára undanfarna tvo áratugi.18 Á móti vegur samsvarandi fækkun námsmanna og heimavinnandi fólks sem stendur utan vinnumarkaðar. Hlutfall þeirra sem fá örorkulífeyri almannatrygginga hækkaði hraðast á árunum eftir fjármálakreppuna en hefur heldur lækkað allra síðustu ár. Sú lækkun hefur átt sér stað samhliða fjölgun fólks sem fær endurhæfingarlífeyri en markmið hans er að styðja fólk á ný til virkni á vinnumarkaði. Meðal innflytjenda hefur atvinnuþátttaka verið meiri en innfæddra Íslendinga; þar sker Ísland sig úr í samanburði við nágrannaþjóðir.19

Heilt yfir virðist þróunin hingað til ekki gefa sérstakt tilefni til að óttast hlutfallslega fjölgun fólks utan vinnumarkaðar meðal þeirra sem eru á annað borð á vinnufærum aldri.

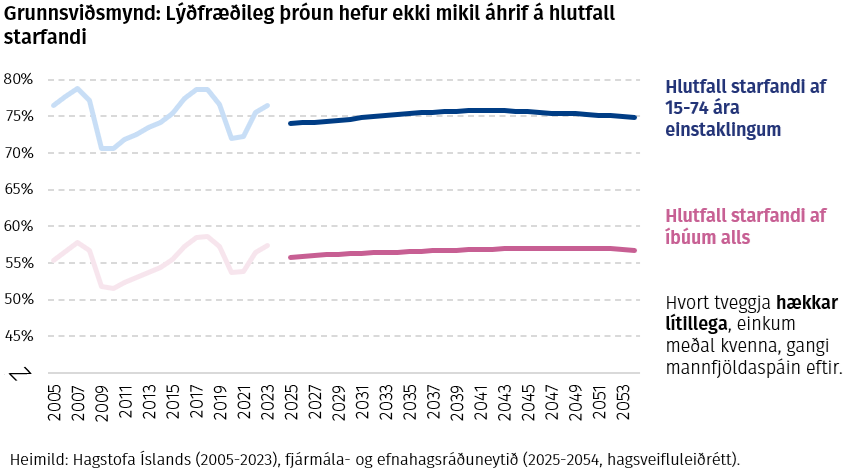

Að baki framreikningi landsframleiðslu í kafla 3 liggur framreikningur á fjölda og hlutfalli starfandi einstaklinga. Þar er tekið tillit til breytinga í atvinnuþátttöku þeirra kynslóða sem nú eru á vinnumarkaði í samanburði við fyrri kynslóðir auk breytinga á lýðfræðilegri samsetningu landsmanna. Aukin atvinnuþátttaka kvenna undanfarna áratugi hefur enn nokkur áhrif á tímabili greiningarinnar þar sem þær kynslóðir kvenna sem nú komast á vinnufæran aldur taka í meiri mæli þátt á vinnumarkaði en þær sem senn hverfa af vinnumarkaði. Meðal kvenna er gert ráð fyrir að hlutfall starfandi aukist um 2 prósentustig milli 2025 og 2054 en meðal karla er gert ráð fyrir að það standi nánast í stað.20 Það hefur einnig áhrif til hækkunar á hlutfalli starfandi að samkvæmt mannfjöldaspá fjölgar karlkyns íbúum landsins umfram konur á tímabili greiningarinnar.

Þessi framreikningur byggist á þróuninni hingað til og mannfjöldaspá. Hann gæti falið í sér ofmat á hlutfalli starfandi ef t.d. sú lækkun lífeyristökualdurs sem bent var á í kafla 1.4 ágerist enn frekar. Hann gæti aftur á móti falið í sér vanmat t.d. ef breytingar á örorkukerfinu verða til þess að auka vinnumarkaðsþátttöku. Framreikningurinn endurspeglar síðan ekki síst allt aðrar horfur um lýðfræðilega þróun en í samanburðarríkjum okkar. Í frávikssviðsmynd í kafla 3 er m.a. varpað ljósi á áhrif þess ef sú forsenda bregst.

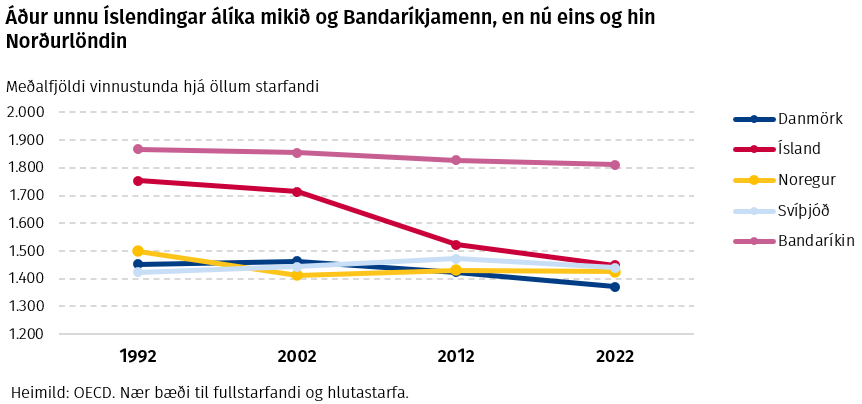

Meðalvinnutími. Undanfarna áratugi hefur vinnudagurinn styst hraðar á Íslandi en í nágrannalöndum okkar. Leiða má að því líkur að það sé bæði vegna kjarasamningsbundinna styttinga á vinnutíma og fækkunar yfirvinnustunda. Meðalfjöldi vinnustunda er nú orðinn svipaður og á hinum Norðurlöndunum þar sem hann hefur ekki breyst mikið undanfarna þrjá áratugi. Í framreikningi í kafla 3 er ekki gert ráð fyrir frekari breytingum á meðalvinnutíma hér á landi. Það getur haft nokkur efnahagsleg áhrif ef vinnudagurinn styttist enn, en það fer eftir áhrifum þess á framleiðni.

Viðskiptakjör. Það skiptir máli fyrir lífskjör og kaupmátt hvernig verð á útflutningsafurðum okkar þróast í samanburði við verð á innflutningi. Ef verð á útflutningi hækkar meira en á innflutningi getur þjóðarbúið flutt inn meiri verðmæti frá útlöndum fyrir andvirði útflutningsverðmætanna. Erfitt er að spá um viðskiptakjör og ekki er að sjá neina greinilega leitni í þeim undanfarna hálfa öld. Engu að síður er rétt að vekja athygli á þessum þætti þar sem ekki er útilokað að hann geti skipt máli til framtíðar. Nefna má sem dæmi að góð markaðssetning á Íslandi til hópa ferðamanna sem eru reiðubúnir að greiða hátt verð fyrir þjónustu getur aukið verðmætasköpun í greininni án þess að magn þeirrar þjónustu sem er veitt aukist. Það sama á við í öðrum útflutningi.

2.2 Nokkrir efnahagslegir áhættuþættir

Efnahagslegar framfarir hafa stórbætt lífskjör á undanförnum áratugum og eins og fjallað var um hér á undan er ekki ástæða til annars en að ætla að það haldi áfram. Samfélagið stendur þó hverju sinni frammi fyrir ýmsum áhættuþáttum, þar á meðal af efnahagslegum toga.

Listinn yfir mögulega áhættuþætti og áföll er langur. Í dæmaskyni um það hvernig hann getur litið út er hér sýnt þjóðaráhættumat breskra stjórnvalda sem er uppfært á hverju ári. Eins og taflan ber glögglega með sér eru þar fleiri áhættuþættir en aðeins efnahagslegir. Taflan sýnir metin áhrif og líkur á svokallaðri „verstu raunhæfu“ útgáfu af hverjum áhættuþætti þar í landi.22

Tafla: Áhættumat breskra stjórnvalda fyrir Bretland 2023 – Nokkrir áhættuþættir23

Lóðrétti ásinn sýnir áhættu en lágrétti líkur.

| | <0,2% | 0,2-1% | 1-5% | 5-25% | >25% |

| Hamfarir (5) | Borgaralegt kjarnorkuslys | | Stór efna-, sýkla-, geisla- eða kjarnorkuvopnaárás Algjör bilun raforkukerfis á landsvísu | Heimsfaraldur | |

| Mikil (4) | Árekstur milli flugvéla í flugi | Stór faraldur gin- og klaufaveiki | Hitabylgja - Sjávarflóð | Kröftugur sólstormur Frost og snjór Kjarnorkuárás á annað ríki | |

| Töluverð (3) | Sprenging á olíuborpalli | Þurrkur Truflun á alþj. flutningaleiðum olíu | Tæknibilun í kerfislega mikilvægum banka | Hryðjuverkaárás á samgönguinnviði Netárás á innviði | Árás á bandalagsríki utan varnarbandalaga |

| Takmörkuð (2) | Stórt skip strandar eða sekkur í mikilvægri höfn | Lestarslys Stór eldsvoði | Gjaldþrot mikilvægra birgja hins opinbera Verkföll | Fall mikilvægs veitanda öldrunarþjónustu | |

| Lítil (1) | | Bilun í dreifingu drykkjarvatns | | Gjaldþrot olíufyrirtækis | Alþjóðleg hryðjuverkaárás |

Margir af þeim helstu áhættuþáttum sem þarna koma fyrir eru vel þekktir, svo sem hætta á heimsfaröldrum og stríðsátökum. Aðrir áhættuþættir koma síður fyrir í opinberri umræðu, svo sem hætta tengd víðtækum bilunum í raforkukerfum og kröftugum sólstormum. Hvað efnahagslega áhættuþætti varðar væri hægt að nefna fleiri en þá sem koma fyrir í töflunni, t.d. hættuna á fjármálakreppu. Eðli máls samkvæmt er tiltekin áhætta, ekki síst á jarðhræringum, annars eðlis á Bretlandi en Íslandi. Þegar horft er til svo langs tíma sem 30 ára getur sjónarhorn á áhættu jafnframt verið annað og náð til langvinnari breytinga en þeirra sem þarna koma fram.

Í þessum kafla verður sjónum sérstaklega beint að þremur efnahagslegum áhættuþáttum: loftslagsbreytingum, náttúruvá og alþjóðamálum.

2.2.1 Loftslagsbreytingar: Flókin og óræð áhrif

Loftslagsbreytingar eru stór og flókinn efnahagslegur áhættuþáttur á næstu áratugum. Áhættan snýr bæði að hnattrænum afleiðingum loftslagsbreytinga og sértækum áhrifum á Íslandi. Áhrif loftslagsbreytinga geta komið fram yfir langan tíma en einnig raungerst snögglega. Þá snýr áhættan í senn að beinum áhrifum loftslagsbreytinga á efnahagsumsvif og áhrifum þeirrar röskunar sem aðlögun að þeim getur krafist, hvort heldur fyrir tilstuðlan stjórnvalda eða einkaaðila.

Óvissa ríkir um umfang hlýnunar og loftslagsbreytinga, bæði á heimsvísu og á Íslandi. Líkanreikningar benda almennt til hlýnunar loftslags hér á landi en fleiri en eitt loftslagslíkan benda til þess að á svæði í kringum Ísland gæti hluti hlýnunarinnar tímabundið stöðvast eða gengið til baka einhvern hluta þessarar aldar.24 Veltihringrás Atlantshafsins, sem viðheldur flutningi varma frá hitabeltinu til Norður-Atlantshafs, hefur verið frekar stöðug síðustu ár. Vísindalegar niðurstöður um langtímastöðugleika hennar eru aftur á móti ekki samhljóma og rannsóknir á því eru í mikilli gerjun nú um mundir. Áhrif samdráttar eða hruns veltihringrásarinnar á veðurfar á Íslandi eru ekki nægilega vel þekkt, en í ljósi þess hversu stór þau gætu verið er mikilvægt að kortleggja þau svo meta megi afleiðingar þess á íslenskt samfélag. Veðurstofan safnar gögnum til þess að auðvelda kortlagningu á veðurfarslegum áhrifum af hruni veltihringrásarinnar.

Óvissa er því um það hvort og hversu mikið hlýnar á Íslandi á næstu áratugum og til langs tíma litið þótt áframhaldandi hlýnun hafi hingað til þótt líklegust á næstu þremur áratugum. Hvað sem því líður má áfram búast við breytileika í veðurfari hér á landi milli ára og áratuga. Ísland er að mörgu leyti tiltölulega vel í stakk búið til að takast á við bæði langtímabreytingar á náttúrufari og mögulega aukna tíðni náttúruvár af völdum loftslagsbreytinga. Fjallað er almennt um náttúruhamfarir í næsta kafla en hér verður næst fjallað um áhrif þeirra langtímabreytinga sem loftslagsbreytingar hafa í för með sér.

Tilraunir til þess að meta langtímaáhrif loftslagsbreytinga á landsframleiðslu á heimsvísu benda til taps sem liggur almennt á bilinu 0-5% miðað við 2-3 gráðu hlýnun á heimsvísu eins og hætta er á að verði á þessari öld.25 Sumar rannsóknir benda til mun meiri áhrifa.26 Á norðlægum slóðum eru áhrif á landsframleiðslu talin verða minni en annars staðar og jafnvel jákvæð í sumum sviðsmyndum. Tvær rannsóknir benda til þess að áhrif á landsframleiðslu á næstu áratugum á Íslandi annars vegar og í EFTA-ríkjunum hins vegar nemi um eða innan við 1% og kunni að verða ýmist jákvæð eða neikvæð eftir sviðsmyndum um losun og hnattræna hlýnun og eftir því til hve langs tíma er litið.27 Tilraunir til að meta þetta eru háðar mörgum og umdeildum aðferðafræðilegum forsendum.

Ef til vill er gagnlegra í íslensku samhengi að fjalla um tilteknar atvinnugreinar sem ætla má að séu sérstaklega næmar fyrir áhrifum loftslagsbreytinga. Slík könnun leiðir ekki einhlítt í ljós hvort loftslagsbreytingar minnki eða auki efnahagsumsvif á Íslandi:

Sjávarútvegur. Áhrif loftslagsbreytinga á sjávarútveg leiðir af breytingum í sjónum við Ísland en einnig af þeim breytingum á markaðsaðstæðum sem verða vegna hnattrænna loftslagsbreytinga og viðbrögðum við þeim.

Hækkandi sjávarhiti við Ísland hefur þegar leitt til breytinga á útbreiðslu margra nytjastofna. Vegna aukins styrkleika koltvísýrings í andrúmslofti fer sýrustig sjávar hækkandi, og það hraðar í hafinu í kringum Ísland en víðast hvar annars staðar, með tilheyrandi áhrifum á lífríkið. Í nýjustu skýrslu vísindanefndar um loftslagsbreytingar er vísað til nokkurra rannsókna á áhrifum þessa.28 Áfram má búast við sveiflum í hitastigi sjávar við Ísland en hlýni hafið áfram eru áhrif þess á sjávarútveg ekki einhlít og líklega takmörkuð heilt á litið. Ljóst þykir að margar nytjategundir á íslenskum hafsvæðum þola hærra hitastig. Þá er íslenskur sjávarútvegur vel í stakk búinn að bregðast við sveiflum og breytingum. Minna er aftur á móti um rannsóknir á áhrifum af súrnun sjávar. Ein slík rannsókn bendir til þess að hlýnun sjávar hafi meiri áhrif en súrnun hans, að stofnstærðir efnahagslega mikilvægra tegunda séu líklegar til að viðhaldast á íslenskum hafsvæðum og að stofnstærð þorsks virðist ekki verða fyrir neikvæðum áhrifum, jafnvel í tilviki mikillar súrnunar og hlýnunar.29

Breytingar á markaðsaðstæðum geta einnig haft áhrif. Ef íslenskur sjávarútvegur verður fyrir minna neikvæðum áhrifum en sjávarútvegur verður fyrir annars staðar getur eftirspurn eftir íslenskum sjávarafurðum aukist. Þrátt fyrir allt þetta verður áfram að líta á breytingar á hafinu sem áhættuþátt fyrir íslenskan sjávarútveg, sérstaklega þar sem rannsóknir eru af skornum skammti.

Fiskeldi. Hlýnun og súrnun sjávar geta haft bein áhrif á fiskeldi, sérstaklega sjókvíaeldi, svo sem vegna breytinga á vaxtarhraða tegunda og á þeim smitsjúkdómum sem herja á eldisfisk. Að því er fram kemur í skýrslu vísindanefndar um loftslagsbreytingar vantar greiningar á áhrifum loftslagsbreytinga á fiskeldi á Íslandi. Ef sjávarútvegur verður fyrir áföllum alþjóðlega, hvort heldur vegna loftslagsbreytinga eða t.d. ofnýtingar fiskstofna, gæti það haft jákvæð áhrif á eftirspurn eftir íslenskum fiskeldisafurðum.

Ferðaþjónusta. Að því er fram kemur í skýrslum vísindanefndarinnar geta náttúrubreytingar vegna loftslagsbreytinga haft jákvæð áhrif á eftirspurn eftir ferðaþjónustu á Íslandi. Líklegt er að straumur ferðamanna til kaldari og norðlægari áfangastaða aukist sem og eftirspurn eftir áfangastöðum sem eru við það að taka miklum breytingum, svo sem jöklum. Orkuskipti í flugi og verð losunarheimilda vegna flugs gætu haft áhrif á umsvif í íslenskri ferðaþjónustu, en það fer eftir hraða tækniframfara og umfangi stjórnvaldsaðgerða.

Orkuvinnsla. Loftslagsbreytingar hafa áhrif á framleiðslu rafmagns úr vatnsafli og vindorku. Áhrif á þessar auðlindir samtals eru óviss og ekki einhlít.30 Þá getur eftirspurn eftir raforku aukist vegna orkuskipta eins og fjallað var um hér að framan en hraði orkuskipta mun m.a. ráðast af loftslagsaðgerðum stjórnvalda, bæði á Íslandi og á alþjóðavísu.

Landbúnaður. Líklegt er að loftslagsbreytingar auki ræktunaröryggi og framleiðni í jarðrækt á Íslandi. Lítil bein áhrif eru talin verða á hefðbundið dýrahald.

Þótt þessi yfirferð veiti vísbendingu um að bein áhrif loftslagsbreytinga á íslenskt efnahagslíf kunni að verða minna neikvæð en víða annars staðar munu þau einnig ráðast af flóknu samspili við hnattrænar afleiðingar. Svo dæmi sé tekið gæti straumur flóttamanna aukist. Aðgerðir til að draga úr losun eða bregðast við loftslagsbreytingum gætu haft í för með sér efnahagslegan kostnað alþjóðlega umfram það sem þegar er útlit fyrir, svo sem ef óvænt þróun loftslags til hins verra kallar á snör viðbrögð. Það gæti haft áhrif á kaupmátt í viðskiptalöndum og eftirspurn eftir íslenskum útflutningi. Fjallað er um kostnað hins opinbera vegna viðbragða við loftslagsbreytingum í kafla 4. Þá gætu neikvæð áhrif loftslagsbreytinga eða aðgerða vegna þeirra á hnattrænt fjármálakerfi raungerst ýmist yfir langan tíma eða í snöggum skrefum.

Eins og þessi yfirferð ber með sér er sú efnahagslega áhætta sem leiðir af loftslagsbreytingum afar margbrotin. Stjórnvöld eru meðvituð um mikilvægi þess að greina hana til hlítar. Þær rannsóknir sem hér hefur verið fjallað um – og komast oft að mjög mismunandi niðurstöðum – benda þó til þess að slíkt verði ávallt háð mikilli óvissu.

2.2.2 Náttúruvá: Áhrif á landsframleiðslu yfirleitt tímabundin

Jarðhræringarnar á Reykjanesskaga hafa valdið miklu tjóni sem ekki sér enn fyrir endann á. Hamfarirnar hafa haft nokkur áhrif á efnahagsumsvif á landsvísu og uppsöfnuð framlög ríkissjóðs vegna ráðstafana tengdum Grindavík nema nú yfir 80 ma.kr.31 Ekki er langt síðan eldsumbrot á skaganum voru talin fjarlæg hugmynd enda voru þá mörg hundruð ár síðan síðast gaus á svæðinu. Sú spurning vaknar hvort náttúruhamfarir gætu aftur haft jafn mikil eða jafnvel meiri áhrif á efnahagsumsvif og opinber fjármál.

Það er af nægu að taka þegar kemur að náttúruvá á Íslandi. Að mörgu leyti hefur íslenskt samfélag þó reynst vel í stakk búið til að takast á við hana miðað við reynslu undanfarinna ára. Það er í takt við rannsóknir á efnahagsáhrifum náttúruhamfara alþjóðlega. Niðurstöður þeirra eru ekki einhlítar um það hvort náttúruhamfarir hafi yfir höfuð langtímaáhrif á landsframleiðslu.32 Upp að því marki sem slík áhrif eru til staðar virðast þau vera mest í lágtekjuríkjum og í kjölfar stærstu hamfaranna.33 Vitaskuld útilokar það ekki í sjálfu sér að hamfarir geti haft mikil áhrif á Íslandi, sérstaklega ekki þegar litið er til nokkurra áratuga eins og í þessari skýrslu.

Eldgos. Þótt flest eldgos á Íslandi valdi ekki þjóðhagslega mikilvægu tjóni eða röskun á efnahagsumsvifum geta veigamiklar undantekningar verið þar á eins og eldgosahrinan við Grindavík – og eldgosið í Heimaey hálfri öld áður – hefur sýnt fram á. Að mati Veðurstofu Íslands eru eldstöðvakerfin á Reykjanesskaga og Hekla, Katla, Askja og Bárðarbunga þau eldstöðvakerfi sem eru talin líklegust til að valda umtalsverðu tjóni á efnahagsstarfsemi, þjóðhagslega mikilvægum innviðum og þéttbýli á næstu þremur áratugum. Áhættan tengd þessum kerfum er af ólíkum toga.

Sprunguhreyfingar og jafnvel hraunrennsli gætu orðið í þéttbýli, m.a. í útjaðri höfuðborgarsvæðisins, vegna eldstöðvakerfa Krýsuvíkur og Brennisteinsfjalla, og auðvitað í Grindavík þar sem hrina eldgosa stendur enn yfir þegar þetta er skrifað. Það sama á við um þjóðhagslega mikilvæga innviði og samgönguæðar. Mestur hluti af framleiðslu heits vatns og 30% af raforkuframleiðslu á Íslandi í jarðvarmavirkjunum eru á eldvirkum svæðum. Þar af er stór hluti innan eldstöðvakerfis Hengils. Stórs hluta neysluvatns fyrir höfuðborgarsvæðið er aflað á svæði þar sem hraun gæti mögulega runnið.

Flestar af stærstu vatnsaflsvirkjunum landsins eru einnig á mögulegum áhrifasvæðum eldgosa. Líkur á hamfaraflóði frá Bárðarbungu og stóru hraungosi í sama kerfi sunnan Vatnajökuls eru taldar litlar, en afleiðingar slíkra atburða á efnahagsstarfsemi gætu orðið mjög miklar. Í slíkum atburðum gæti tjón orðið á miðlunarlónum og virkjunum á Þjórsársvæðinu, auk þess sem tjón gæti orðið á allstóru svæði á Suðurlandsundirlendinu, þ.m.t. í þéttbýli. Jökulhlaup til vesturs frá Kötlu gæti einnig haft áhrif á þéttbýli.

Í eldstöðvum á borð við Heklu og Öskju geta orðið stór sprengigos með svo miklu gjóskufalli að það hamli efnahagsstarfsemi verulega um tíma, jafnvel í töluverðri fjarlægð frá upptökum. Víðar á landinu geta orðið stór eldgos sem valda mikilli og langvarandi gasmengun með tilheyrandi áhrifum á efnahagsstarfsemi. Aðrar sviðsmyndir sem eru taldar ólíklegar á næstu áratugum að mati Veðurstofunnar en geta valdið miklum efnahagsáhrifum eru m.a. jökulhlaup undan Hofsjökli, eldgos í Vestmannaeyjum og eldgos nærri Kröfluvirkjun. Allar framangreindar sviðsmyndir eiga það reyndar sammerkt að erfitt er að meta líkurnar á þeim.

Jarðskjálftar. Tjón af völdum jarðskjálfta leiðir bæði af eyðileggingu á mannvirkjum og, í tilfelli stærstu skjálftanna, mögulegri röskun á efnahagsstarfsemi sem eyðilegging hefur í för með sér, svo sem röskun á framleiðslu og dreifingu orku. Mannvirki á Íslandi eru þó almennt hönnuð til að standa af sér stóra jarðskjálfta. Samkvæmt mati Náttúruhamfaratryggingar Íslands eru stórir jarðskjálftar í nágrenni við höfuðborgarsvæðið þeir sem valda líklega mestu tjóni á mannvirkjum hér á landi. Um það bil þrisvar sinnum á öld má búast við jarðskjálfta hér á landi sem veldur tjóni upp á 10 ma.kr. og u.þ.b. einu sinni á 1000 ára fresti má búast við tjóni upp á 80 ma.kr. af völdum jarðskjálfta að mati Náttúruhamfaratryggingar Íslands.

Veðurtengdar náttúruhamfarir. Óveður, vatnsflóð, sjávarflóð og ofanflóð valda reglulega tjóni og röskun, þó sjaldnast mjög miklu í samanburði við eldgos og jarðskjálfta. Óveðrið í desember 2019 er mörgum í fersku minni en beint tjón af völdum þess hljóp á hundruðum milljóna króna. Víða á landinu, þ.m.t.ð á hluta höfuðborgarsvæðisins, varð það hvasst að aðeins einu sinni á 20-30 ára fresti má búast við slíkum vindstyrk.34 Horft til nokkurra áratuga hafa einstakir atburðir af þessu tagi ekki mikla efnahagslega þýðingu en ef þeim fjölgar eða þeir verða alvarlegri vegna loftslagsbreytinga má líta á það sem áhættuþátt. Líkanreikningar benda ekki til þess að ýkja stór þéttbýl svæði séu í hættu vegna óveðursflóða, jafnvel flóða sem verða aðeins á 100 ára fresti.35 Hækkun sjávarmáls við hluta landsins vegna loftslagsbreytinga gæti þó aukið tíðni sjávarflóða.

Þótt ekki sé tilefni til þess að gera of mikið úr mögulegum áhrifum náttúruhamfara á efnahagshorfur til 30 ára litið sést af þessari umfjöllun að tilteknar tegundir hamfara, einkum eldgos, geta tímabundið valdið verulegri röskun og tjóni. Eftir því sem þekking eykst gefst betra færi á fyrirbyggjandi ráðstöfunum sem draga úr því tjóni sem náttúruhamfarir valda.

2.2.3 Alþjóðamál: Vaxandi spenna hefur víðtæk áhrif á samfélagið

Engum dylst að spenna í alþjóðasamskiptum hefur aukist til muna á síðustu árum og að ríki heims skiptast í auknum mæli í fylkingar. Samfélagsleg áhrif þess eru víðtæk og birtast m.a. á sviði efnahagsmála og ríkisfjármála. Það virðist blasa við að á næstu árum og jafnvel áratugum muni hættan á aukinni spennu, fjölþátta ógnum og aukinni útbreiðslu stríðsátaka móta vestrænt samfélag í meiri mæli en á þeim þremur áratugum sem liðnir eru frá lokum kalda stríðsins. Ísland er þar ekki undanskilið þrátt fyrir sérstöðu okkar sem herlaust ríki.

Stríðsátök eru augljóslega ein stærsta ógn sem nokkurt samfélag getur staðið frammi fyrir. Í nágrannaríkjum okkar hafa stríð sögulega verið uppspretta hinna stærstu efnahagssveiflna og örustu skuldaaukningar ríkissjóða. Okkar helstu viðskiptalönd eru einnig okkar helstu bandalagsríki í Evrópu og Ameríku. Hér í þessari greiningu verður ekki spáð fyrir um efnahagsleg áhrif þess ef svo ólíklega myndi fara að árás yrði gerð á bandalagsríki Íslands, sem yrðu veruleg óháð efnahagslegum viðnámsþrótti. Efnahagslegur viðnámsþróttur er þó mikilvægur hlekkur í viðbúnaði stjórnvalda gagnvart stríðsátökum rétt eins og öðrum áföllum.

Í kjölfar allsherjarinnrásar Rússlands í Úkraínu árið 2022 hafa varnartengd ríkisútgjöld verið aukin töluvert í viðskiptalöndum okkar. Efnahagslegt svigrúm fyrir aðra starfsemi er þá samsvarandi minna enda hafa þessi hagkerfi starfað nálægt fullri framleiðslugetu undanfarin misseri. Þetta hefur efnahagsleg áhrif á Ísland. Þar sem fjármagna þarf varnarútgjöld með hægari vexti annarra ríkisútgjalda eða með skattahækkunum má leiða að því líkur að eftirspurn erlendra aðila eftir okkar útflutningi sé minni en ella. Upp að því marki sem hallarekstur ríkja eykst vegna þróunarinnar verða alþjóðlegir raunvextir hærri en ella með tilheyrandi áhrifum á fjárfestingu og sjálfbærni skulda. Áhrif í þessa veru hafa þegar raungerst, en þau gætu ágerst ef spennan í alþjóðamálum vex enn.

Um nokkurra ára skeið hafa frjáls alþjóðaviðskipti lotið í sífellt lægra haldi fyrir því sem sum ríki líta á sem þjóðaröryggishagsmuni sína. Þróunin er nátengd samkeppni á milli stærstu hagkerfa heims – ekki síst milli Bandaríkjanna og Kína – um að ná stjórn á virðiskeðjum framleiðslu sem geta lagt grunn að tæknilegum, samfélagslegum og hernaðarlegum yfirburðum á næstu áratugum. Aukin álagning og hækkun verndartolla og setning annarra reglna sem takmarka viðskipti milli landa hefur leitt til markvert hægari vaxtar alþjóðaviðskipta en áður.36 Orkukrísan í Evrópu í kjölfar innrásar Rússa í Úkraínu er síðan skýrasta birtingarmynd þess að undanförnu hvernig alþjóðaviðskipti geta verið vopnvædd.

Smáríki eru almennt háðari alþjóðaviðskiptum en stærri ríki. Það er ekki raunhæft fyrir lönd eins og Ísland að byggja upp innlenda framleiðslu á nema broti af þeim ótalmörgu og flóknu aðföngum sem þörf er á í nútímasamfélagi. Á móti vegur hins vegar að Ísland er ekki stór þátttakandi í þeim virðiskeðjum sem mestur ágreiningur hefur verið um hingað til. Íslenskt samfélag er hins vegar háð margvíslegum innflutningi vara sem þær skapa, svo sem hátæknibúnaði. Það hversu stórum hluta orkuþarfar Íslands er fullnægt með innlendum, endurnýjanlegum orkugjöfum og það hversu stór hluti innfluttra orkugjafa kemur frá okkar nánustu bandalagsþjóðum takmarkar möguleg áhrif orkustríðs á Ísland.

Enn sem komið er er þróun útflutnings frá Íslandi með ágætum, m.a. í upprennandi greinum sem vaxa nú hratt. Svo lengi sem Ísland er aðili að innri markaði Evrópu og viðskiptafrelsi innan innri markaðarins og gagnvart helstu bandalagsríkjum er tryggt verða áhrif alþjóðlegra viðskiptadeilna á Ísland jafnframt minni en ella. Yfir 60% af vöruviðskiptum Íslands eru við EES-ríki og 20% við Bretland og Bandaríkin. Litið til svo langs tíma sem 30 ára verður þó að taka til greina í umfjöllun um áhættu af þessu tagi að breytingar gætu orðið á pólitískri samstöðu innan Evrópu um virkni innri markaðarins.

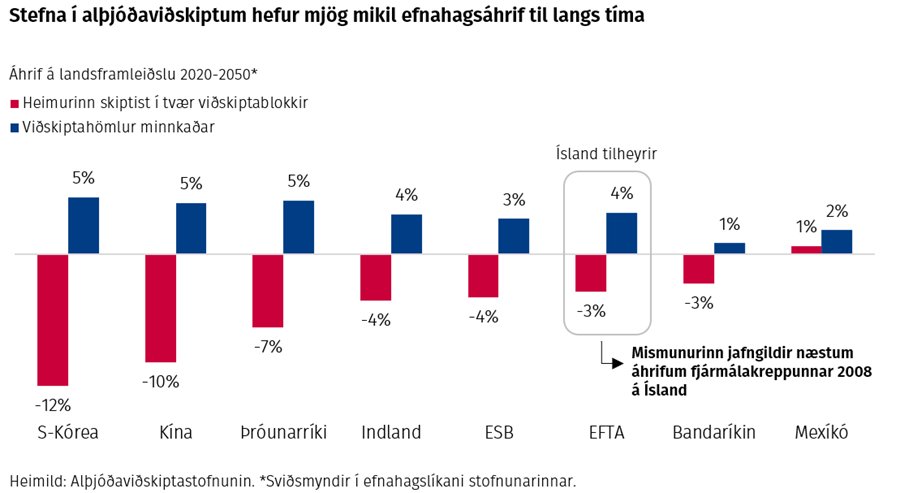

Mat á efnahagslegum áhrifum þess ef viðskiptastríð á heimsvísu stigmagnast verður ávallt háð forsendum og óvissu. Þó blasir við að þau gætu orðið mjög mikil og langvarandi og líklega er þetta einn stærsti efnahagslegi áhættuþátturinn sem blasir við Íslandi á næstu áratugum. Alþjóðaviðskiptastofnunin hefur greint áhrif þess ef ríki heims skipta sér í tvær fylkingar undir forystu annars vegar Bandaríkjanna og hins vegar Kína og gagnkvæmar hömlur eru settar á viðskipti milli fylkinganna. Í þeirri sviðsmynd verður landsframleiðsla á heimsvísu um 5% lægri en í grunnsviðsmynd árið 2050 og 9% lægri en í sviðsmynd þar sem þvert á móti er dregið úr tollum og öðrum hömlum á viðskipti milli landa. Fyrir Evrópuríki eru þessi áhrif talin ívið minni en að meðaltali á heimsvísu en engu að síður umtalsverð.37

Með hugtakinu fjölþátta ógnir er átt við ýmiss konar ógnir af hálfu óvinveittra ríkja eða aðila sem ná ekki þröskuldi hefðbundinna hernaðarárása. Slíkar ógnir geta verið viðskiptalegs eðlis en hugtakið nær einnig til m.a. kerfisbundinnar útbreiðslu falsupplýsinga í pólitískum eða hernaðarlegum tilgangi, tilrauna til að grafa undan lýðræðislegri stjórnskipan, netárása og tilrauna til að lama innviði. Slíkar ógnir, og kostnaður vegna varna gegn þeim, geta haft efnahagslega þýðingu á tímabili þessarar áætlunar.

Þá er Ísland háð fjarskiptum við önnur lönd sem fara að langmestu leyti fram um sæstrengi. Raskist þau gæti það haft mjög mikil efnahagsáhrif í þann tíma sem slíkt ástand stendur yfir. Alvarleg netárás gæti haft að einhverju leyti sambærileg áhrif. Reynslan af heimsfaraldrinum sýnir aftur á móti að það getur tekið skamman tíma fyrir efnahagsumsvif að færast í venjulegt horf í kjölfar atburða sem valda mikilli röskun í samfélaginu.

Fjármálaráð Bretlands hefur metið efnahagsleg áhrif stórrar netárásar á raforkukerfi landsins.38 Í sviðsmyndinni minnkar landsframleiðsla um 3% í þeim ársfjórðungi sem hún ríður yfir. Áhrifin fjara út á 6-9 mánuðum og á ársgrunni er landsframleiðsla 1,5% lægri en í grunnsviðsmynd. Þetta jafngildir um fimmtungi af áhrifum heimsfaraldursins á landsframleiðslu hér á landi fyrsta árið, svo dæmi sé tekið til samanburðar. Þótt aðstæður séu mismunandi milli landa og eftir aðstæðum getur sviðsmyndin ef til vill gefið hugmynd um stærðargráðu efnahagslegra afleiðinga af óhefðbundinni árás á innviði.

1 Sjá t.d. Deaton, A. (2008). Income, health, and well-being around the world: Evidence from the Gallup World Poll. Journal of Economic Perspectives, 22(2), 53-72.

2 Patel, N. & Peralta-Alva, A. (2024). Public Debt Dynamics And the Impact of Fiscal Policy. IMF Working Paper WP/24/87, International Monetary Fund, Washington, D.C.

3 Goldin, I., Koutroumpis, P., Lafond, F., & Winkler, J. (2024). Why is productivity slowing down?. Journal of Economic Literature, 62(1), 196-268.

4 Park, M., Leahey, E. & Funk, R. J. (2023). Papers and patents are becoming less disruptive over time. Nature, 613(7942), 138-144.

5 Svo dæmi sé tekið hafa framfarir í heilbrigðisvísindum haldið áfram á miklum hraða á undanförnum árum en áhrif þess á gæði heilbrigðisþjónustu – og þar með framleiðni – eru líklega vanmetin í þjóðhagsreikningum. Nýjar tegundir þjónustu sem ekki þarf að greiða fyrir, ekki síst samfélagsmiðlar, geta verið verðmætari fyrir notendur en ætla má út frá beinu framlagi til landsframleiðslu. Fleira mætti telja til í þessu samhengi.

6 André, C., Gal, P. & Schief, M. (2024). Enhancing productivity and growth in an ageing society: Key mechanisms and policy options. OECD Economics Department Working Papers, No. 1807, OECD Publishing, Paris, https://doi.org/10.1787/605b0787-en.

7 Azoulay, P., Jones, B. F., Kim, J. D. & Miranda, J. (2020). Age and high-growth entrepreneurship. American Economic Review: Insights, 2(1), 65-82.

8 Filippucci, F., Gal, P., Jona-Lasinio, C., Leandro, A. & Nicoletti, G. (2024). The impact of Artificial Intelligence on productivity, distribution and growth: Key mechanisms, initial evidence and policy challenges. OECD Artificial Intelligence Papers, No. 15, OECD Publishing, Paris, https://doi.org/10.1787/8d900037-en.

9 Generative AI could raise global GDP by 7%. (2023, April 5). Goldman Sachs. https://www.goldmansachs.com/intelligence/pages/generative-ai-could-raise-global-gdp-by-7-percent.html.

10 World Economic Outlook, April 2024: Steady but Slow: Resilience amid Divergence. (2024). IMF. https://www.imf.org/en/Publications/WEO/Issues/2024/04/16/world-economic-outlook-april-2024, bls. 83.

11 Hanushek, E. A., & Woessmann, L. (2010). Education and economic growth. Economics of education, 60(67), 1.

12 Guillemette, Y. & Château, J. (2023). Long-term scenarios: incorporating the energy transition. OECD Economic Policy Papers, 33. OECD Publishing, Paris, https://doi.org/10.1787/153ab87c-en.

13 Fabling, R., Maré, D. C. & Stevens, P. (2022). Migration and firm-level productivity. New Zealand Productivity Commission Working Paper 2022/01.

14 OECD. (2023), OECD Economic Surveys: Iceland 2023, OECD Publishing, Paris, https://doi.org/10.1787/b3880f1a-en.

15 IMF. (2023). Iceland: 2023 Article IV Consultation. Country Report No. 2023/2017. https://www.imf.org/en/Publications/CR/Issues/2023/06/21/Iceland-2023-Article-IV-Consultation-Press-Release-Staff-Report-and-Statement-by-the-535050

16 Í sviðsmynd án áfalla; sjá einnig töflu í kafla 3.

17 Sjá t.d. Office for Budget Responsibility. (2023). Fiscal risks and sustainability. https://obr.uk/frs/fiscal-risks-and-sustainability-july-2023/.

18 Sé meðaltal áranna 2004-2006 borið saman við árin 2022-2023. Þessi tímabil eru valin þar sem þá var staða hagsveiflunnar svipuð en hlutfall fólks utan vinnumarkaðar hreyfist með henni.

19 OECD (2023), OECD Economic Surveys: Iceland 2023, OECD Publishing, Paris, https://doi.org/10.1787/b3880f1a-en, bls. 83.

20 Leiðrétt fyrir stöðu hagsveiflunnar í upphafi tímabils framreikningsins. Ekki liggur fyrir spá um fjölda og vinnumarkaðsþátttöku kynhlutlausra.

21 Í þessari rammagrein er ekki sérstaklega fjallað um séreignardeildir lífeyrissjóða og aðra vörsluaðila séreignarsparnaðar en það hefur ekki mikil áhrif á þá mynd sem hér er teiknuð upp; eignir séreignardeilda lífeyrissjóða eru nú um 11% af heildareignum sjóðanna.

22 Mat breskra stjórnvalda nær til fleiri áhættuþátta en þeirra sem sýndir eru á töflunni. Mat á áhrifum nær fyrst og fremst til velferðar einstaklinga í Bretlandi.

23 Cabinet Office. (2023). National Risk Register 2023. https://www.gov.uk/government/publications/national-risk-register-2023

24 Halldór Björnsson o.fl. (2023). Umfang og afleiðingar hnattrænna loftslagsbreytinga á Íslandi. Fjórða samantektarskýrsla vísindanefndar um loftslagsbreytingar. Veðurstofa Íslands. Bls. 285.

25 Kahn, M. E., Mohaddes, K., Ng, R. N., Pesaran, M. H., Raissi, M., & Yang, J. C. (2021). Long-term macroeconomic effects of climate change: A cross-country analysis. Energy Economics, 104, 105624.

26 Sjá t.d. Bilal, A., & Känzig, D. R. (2024). The Macroeconomic Impact of Climate Change: Global vs. Local Temperature (No. w32450). National Bureau of Economic Research.

27 Sama heimild, og Kompas, T., Pham, V. H., & Che, T. N. (2018). The effects of climate change on GDP by country and the global economic gains from complying with the Paris climate accord. Earth's Future, 6(8), 1153-1173.

28 Halldór Björnsson o.fl. (2023).

29 Oostdijk, M., Sturludóttir, E., & Santos, M. J. (2022). Risk assessment for key socio-economic and ecological species in a sub-Arctic marine ecosystem under combined ocean acidification and warming. Ecosystems, 25(5), 1117-1134.

30 Talið er að aukið jökulrennsli vegna bráðnunar jökla geti skilað 20% aukningu nýtanlegs vatnsafls á tímabilinu 2010-2050. Aftur á móti má áfram búast við sveiflum í hitastigi og úrkomu og fjölgun þurrka gæti haft neikvæð áhrif. Loftslagsbreytingar eru taldar hafa neikvæð áhrif á vindorkuvinnslu á Íslandi þar sem talið er að meðalvindhraði minnki en hvassviðratíðni aukist.

31 Að framlagi til fasteignafélagsins Þórkötlu meðtöldu.

32 Shabnam, N. (2014). Natural disasters and economic growth: A review. International Journal of Disaster Risk Science, 5, 157-163.

33 Felbermayr, G., & Gröschl, J. (2014). Naturally negative: The growth effects of natural disasters. Journal of development economics, 111, 92-106.

34 Katrín Agla Tómasdóttir. (2022). Aftakagreining vinds á íslensku endurgreiningunni. Veðurstofa Íslands, skýrsla nr. 2022-008. https://www.vedur.is/media/vedurstofan-utgafa-2022/VI_2022_008_aftakavedur.pdf.

35 Halldór Björnsson o.fl. (2022). Mat á endurkomutíma óveðursflóða reiknað með Delft3D-FM. Veðurstofa Íslands, skýrsla nr. 2022-009. https://www.vedur.is/media/vedurstofan-utgafa-2022/Ovedursflod_Skyrsla_VI2022-009.pdf.

36 International Monetary Fund. (2024). World Economic Outlook— Steady but Slow: Resilience amid Divergence. Washington, DC. April. https://www.imf.org/en/Publications/WEO/Issues/2024/04/16/world-economic-outlook-april-2024

37 Métivier, J., Bacchetta, M., Bekkers, E., & Koopman, R. (2023). International trade cooperation’s impact on the world economy. Journal of Policy Modeling, 45(4), 713-744.

38 Office for Budget Responsibility. (2022). Fiscal risks and sustainability. https://obr.uk/docs/dlm_uploads/Fiscal_risks_and_sustainability_2022-1.pdf, bls. 54.

Langtímahorfur

Ábendingin verður notuð til að bæta gæði þjónustu og upplýsinga á vef Stjórnarráðsins. Hikaðu ekki við að hafa samband ef þig vantar aðstoð.