4. Framreikningur í opinberum fjármálum

4.1 Helstu niðurstöður

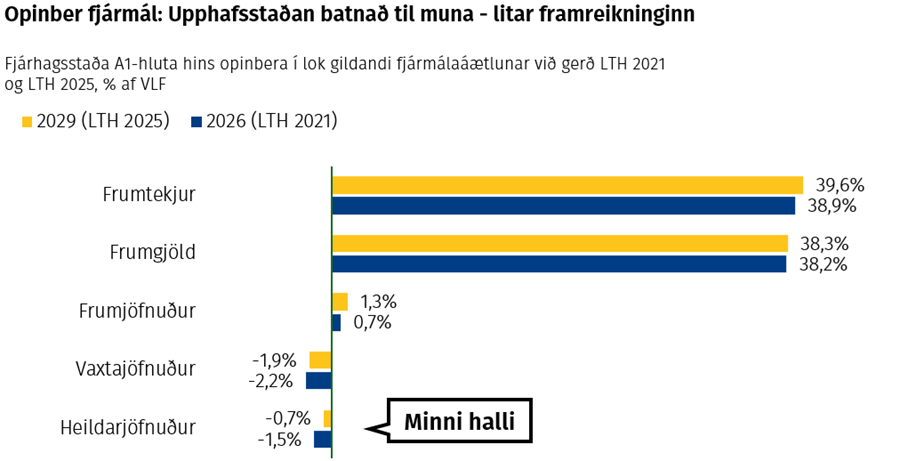

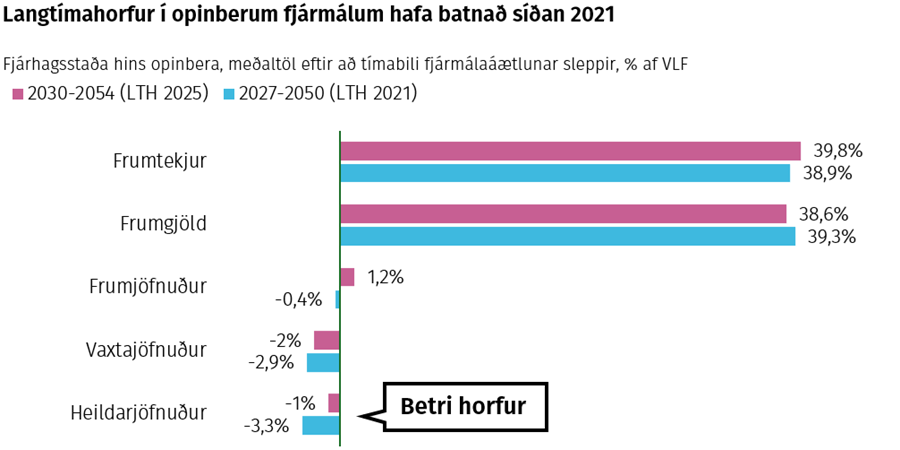

Horfur um þróun opinberra fjármála næstu þrjá áratugi eru hagfelldari en spáð var í LTH 2021, m.a. vegna betri upphafsstöðu. Líkt og um allan heim litaðist staða opinberra fjármála árið 2021 af neikvæðum áhrifum heimsfaraldursins. Að fjórum árum liðnum standa opinber fjármál nú mun betur en óttast var þá. Uppfærðar horfur fyrir árið 2029, síðasta ár núgildandi fjármálaáætlunar, gera ráð fyrir meiri afgangi af frumjöfnuði og minni halla á bæði vaxta- og heildarjöfnuði en gert var ráð fyrir í LTH 2021. Þessi bati í upphafsstöðu litar horfur til þeirra næstu ríflega þriggja áratuga sem framreikningurinn tekur til. Heildarjöfnuður hins opinbera verður því að jafnaði neikvæður um 1,0% af VLF frá og með árinu 2030 fram til 2054 en var að jafnaði neikvæður um 3,3% árin eftir þágildandi fjármálaáætlun í LTH 2021. Skuldir hins opinbera eru mun lægri í nýjum framreikningi en þeim fyrri, frumtekjur hærri um tæplega 1%prósent af vergri landsframleiðslu og frumgjöld lægri. Að auki verður vaxtajöfnuður hagstæðari um 0,6% af vergri landsframleiðslu að meðaltali yfir tímabil framreikningsins.

Undirliggjandi drifkraftar eru einnig hagfelldari – frumgjöld hins opinbera hækka minna á tímabili framreikningsins en áður var gert ráð fyrir. Hækkun frumgjalda út tímabilið er 0,8% af VLF minni en í LTH 2021. Hóflegri vöxtur heilbrigðisútgjalda skýrir 75% af mismuninum og má rekja þá breytingu til minni hlutfallslegrar fjölgunar eldra fólks en í þeirri mannfjöldaspá sem lá til grundvallar LTH 2021. Útgjöld til menntamála vaxa einnig hægar en í fyrri spá, en á móti kemur að útgjöld vegna almannatrygginga verða aðeins meiri.

Í greiningunni er miðað við gildandi fjármálaáætlun til ársins 2029, að teknu tilliti til nýjustu efnahagshorfa og ákvarðana, en framreikningur tekur við frá og með árinu 2030. Greiningin er þannig tvískipt. Fyrir árin sem fjármálaáætlunin nær til er stuðst við nýjasta mat fjármála- og efnahagsráðuneytisins, frá desember 2024, um horfur í ríkisfjármálum.1 Um er að ræða uppfærða greiningu frá samþykkt fjármálaáætlunar síðastliðið vor. Frá þeim tíma hafa forsendur breyst, bæði í efnahagslegu og pólitísku tilliti, og endurspeglast það í uppfærðu mati. Stefnumörkun fjármálaáætlunar um aðhald í útgjöldum ríkissjóðs, sem bætir afkomuna, litar engu að síður áfram horfurnar til allrar framtíðar. Frá og með árinu 2030 er framreikningurinn ekki lengur bundinn við stefnumörkun fjármálaáætlunar. Ekki er heldur tekið tillit til þess hvernig fjármálareglur laga um opinber fjármál kunna að setja opinberum fjármálum skorður. Tilgangur greiningarinnar er enda að varpa ljósi á undirliggjandi þróun opinberra fjármála og hversu mikilla aðgerða kann að vera þörf á til þess að uppfylla fjármálareglurnar. Þessi tvískipta greining á þátt í því að útgjalda- og afkomuferlarnir sem birtir eru hér næst þróast með öðrum hætti frá og með 2030 heldur en þangað til.

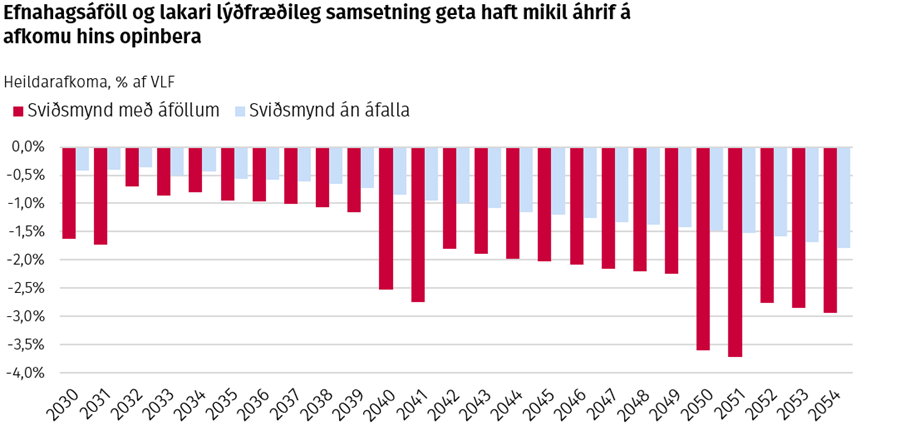

Tvær sviðsmyndir eru hér birtar, með og án áfalla. Í sviðsmynd án áfalla birtist niðurstaða hreins framreiknings, byggt á grunnspá mannfjöldaspár og efnahagssviðsmynd án áfalla úr kafla 3. Í sviðsmynd með áföllum er miðað við frávikssviðsmynd um efnahagsþróun úr kafla 3. Gert er ráð fyrir að þau efnahagsáföll, sem í sviðsmyndinni ríða yfir á 10 ára fresti, kalli á viðbótarútgjöld úr ríkissjóði sem nemur 0,5% af VLF og að tekjur ríkissjóðs lækki þá jafnframt um sama hlutfall.2

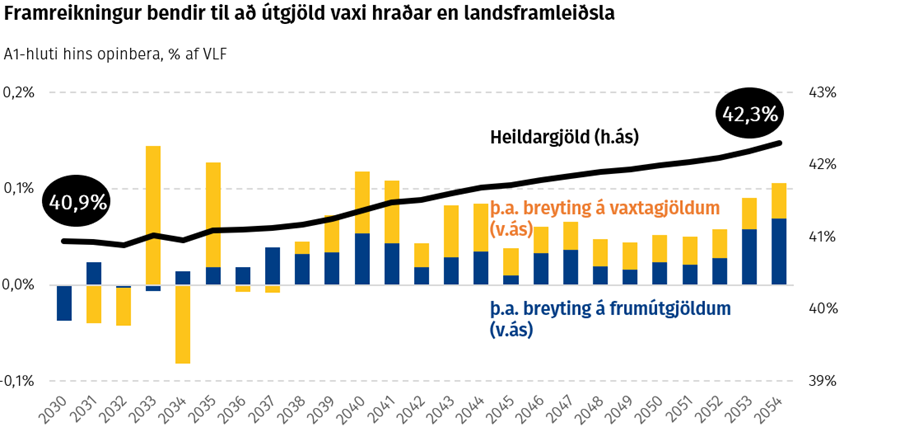

Í sviðsmynd án áfalla nær hlutfall útgjalda hins opinbera af VLF lágmarki árin 2030-2032 í 40,9% en hækkar svo um hátt í 2 prósentustig næstu tvo áratugi. Aukin útgjöld má bæði rekja til aukinna frumútgjalda sem og viðvarandi aukningar vaxtagjalda þegar líður á spátímabilið.

Í sviðsmynd án áfalla fer heildarafkoma hins opinbera versnandi frá árinu 2032. Sú forsenda er þar gefin að tekjur haldist óbreyttar í hlutfalli við VLF (nánar er fjallað um tekjuhorfur í kafla 4.2). Það er því aukning útgjalda sem leiðir til versnandi afkomu af rekstri hins opinbera þegar líður á spátímabilið, en nánar er fjallað um útgjaldahorfur í kafla 4.3. Afkoman batnar þó áður en hún versnar, en vegna áætlana um aðhald á tímabili fjármálaáætlunar er gert ráð fyrir að hratt dragi úr halla á heildarjöfnuði hins opinbera samhliða auknum frumjöfnuði fram til ársins 2032. Nær halli á heildarjöfnuði þá lágmarki sama ár og verður 0,4% af VLF og er það mikill bati frá árinu 2025 þegar í stefnir að heildarjöfnuður verði neikvæður um 1,6% af VLF.

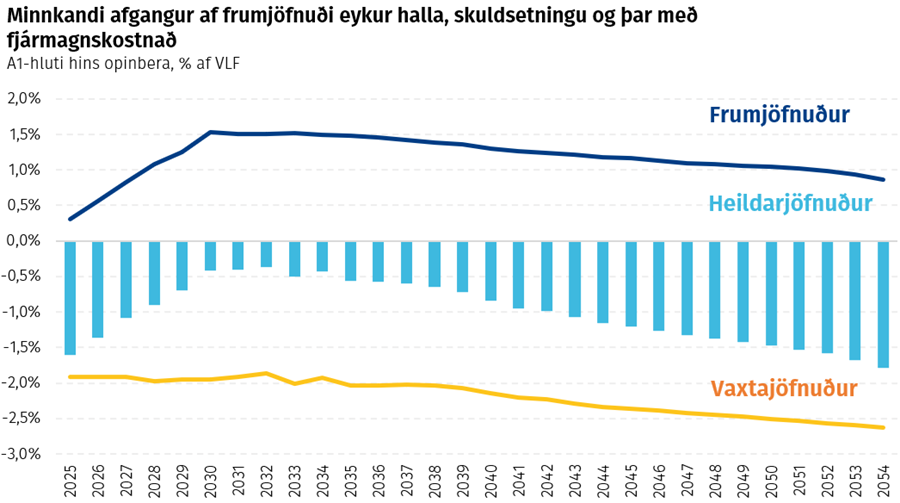

Í sviðsmynd án áfalla eykst halli á rekstri hins opinbera nær óslitið frá 2033 til loka tímabils greiningarinnar. Hallinn hleður utan á sig. Vegna útgjaldaaukningar rýrnar frumjöfnuður í hlutfalli af VLF og halli af heildarjöfnuði eykst. Þeim halla er mætt með aukinni skuldsetningu sem leiðir til aukinna vaxtagjalda sem aftur eykur halla af heildarjöfnuði. Árið 2054 er gert ráð fyrir að heildarjöfnuður verði neikvæður um 1,8% af VLF.

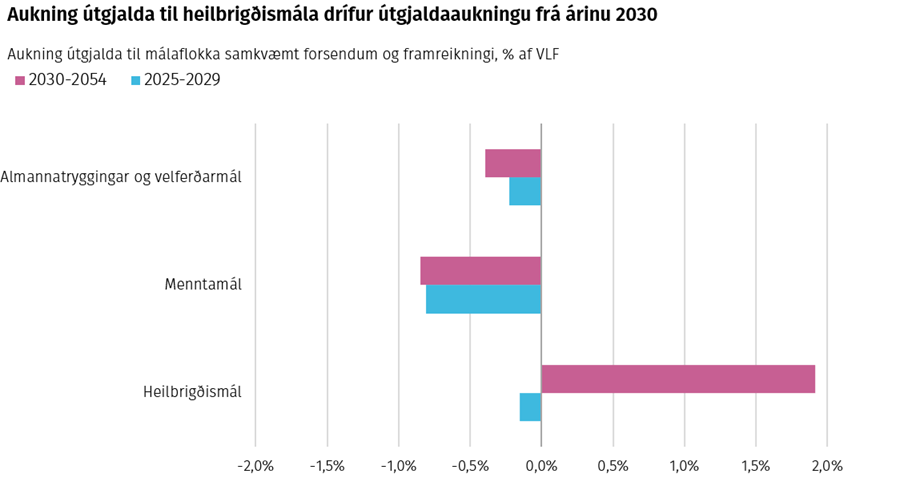

Í raun eru það einungis heilbrigðismál sem drífa aukningu frumútgjalda hins opinbera fram til ársins 2054. Stærstu málaflokkar í útgjöldum hins opinbera eru heilbrigðis-, mennta- og velferðarmál. Af þessum þremur málaflokkum er það einungis í þeim veigamesta, heilbrigðismálum, þar sem útgjöld vaxa hraðar en landsframleiðsla á tímabili greiningarinnar. Í tilfelli mennta- og velferðarmála dragast útgjöld saman í hlutfalli af VLF en aukningin í heilbrigðismálum er af þeirri stærðargráðu að hún vegur þyngra en samanlagður samdráttur til hinna tveggja. Nánar er fjallað um forsendur og framreikning þessara þriggja málaflokka í kafla 4.3.

Efnahagleg áföll eru til þess fallin að magna hallarekstur hins opinbera. Afleiðingar áfalla eru ekki bundnar við árin þegar þau ríða yfir. Fjármagna þarf hallann sem af þeim hlýst og leiðir sú skuldsetning til aukins vaxtakostnaðar. Í sviðsmynd með áföllum verður halli af heildarafkomu hins opinbera því mun meiri en í sviðsmynd án áfalla og fer munurinn þar vaxandi eftir því sem líður á spátímabilið. Það hefur einnig sín áhrif í sviðsmyndinni að gert er ráð fyrir minni fólksfjölgun, einkum vegna minni aðflutnings ungs fólks, og því óhagstæðari lýðfræðilegri samsetningu en í sviðsmynd án áfalla.

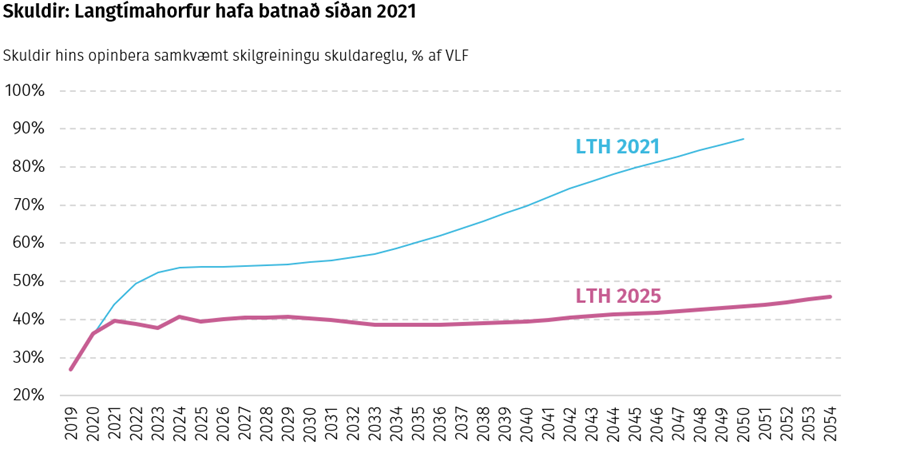

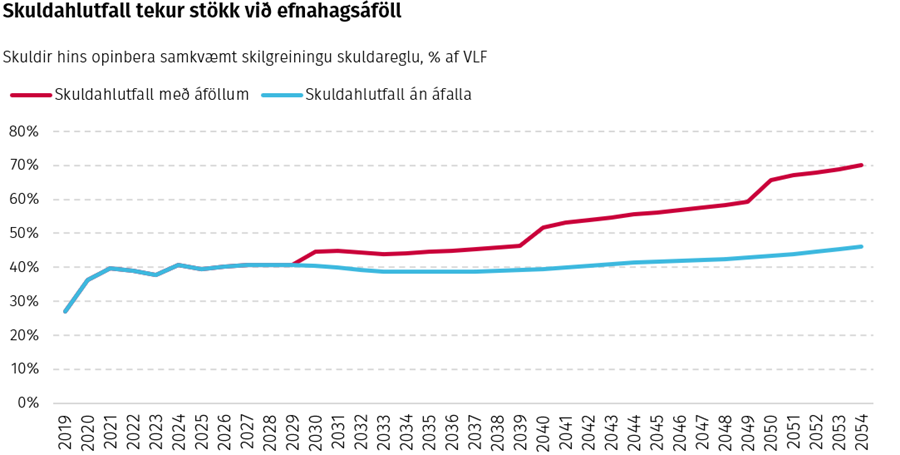

Skuldahorfur til næstu þriggja áratuga hafa, rétt eins og afkomuhorfur, batnað mikið frá LTH 2021. Í LTH 2021 var útlit fyrir mjög mikla skuldaaukningu fyrstu ár áætlunarinnar, í takt við forsendur þágildandi fjármálaáætlunar, sem hafði áhrif á skuldahlutfallið út spátímabilið. Eins og fjallað hefur verið um hér að framan hafa afkomuhorfur batnað töluvert með tilheyrandi áhrifum á skuldahorfur.

Í sviðsmynd án áfalla hækkar skuldahlutfall engu að síður frá og með miðjum næsta áratug, miðað við þær horfur og forsendur sem liggja til grundvallar.3 Hér er vert að árétta það, sem áður hefur komið fram, að forsendur greiningarinnar eru fjármálaáætlun 2025-2029 sem samþykkt var síðasta vor, efnahagshorfur frá því í nóvember og framreikningur frá 2030 þar sem ekki er gert ráð fyrir neinum stefnumarkandi ákvörðunum.

Hækkun skuldahlutfalls eftir árið 2035 í sviðsmynd án áfalla endurspeglar vaxandi halla í framreikningnum eftir því sem líður á næsta áratug. Breyting á fjármögnun lánasjóða ríkisins (þ.m.t. ÍL-sjóðs) og fjármögnun B-deildar Lífeyrissjóðs starfsmanna ríkisins hefur einnig mikil áhrif á skuldaþróunina en er utan afkomu hins opinbera. Húsnæðislánakerfi sem áður var fjármagnað með eigin útgáfu og var utan A1-hluta ríkissjóðs er nú fjármagnað með endurlánum úr ríkissjóði. Þannig vaxa skuldir A1-hluta ríkissjóðs þegar hann tekur lán til að endurlána Húsnæðissjóði, en sú eign sem myndast á móti er ekki frádráttarbær við útreikning á skuldahlutfallinu þar sem hún er í formi endurláns. Þegar litið er á afkomu og efnahag A-hluta ríkissjóðs í heild nettast slíkar hreyfingar út.

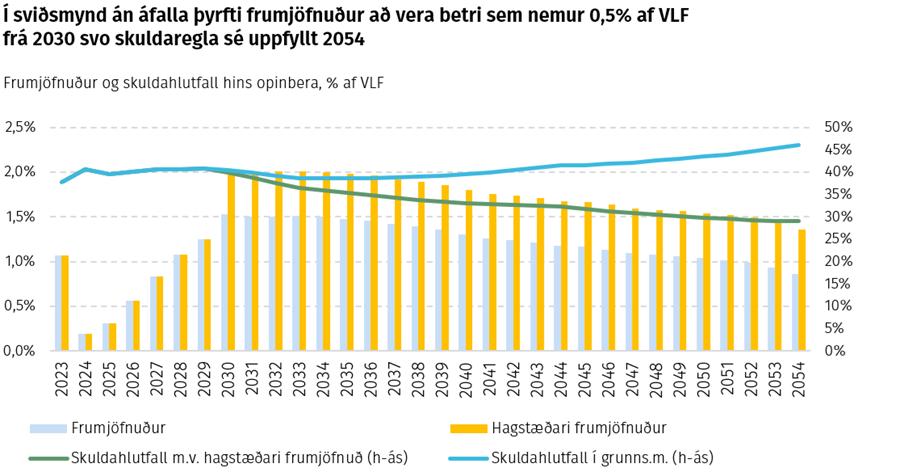

Í sviðsmynd án áfalla þyrfti að bæta frumjöfnuð hins opinbera um sem nemur 0,5% af VLF – eða sem nemur um 25 ma.kr. miðað við núverandi stig landsframleiðslunnar – svo að skuldaregla laga um opinber fjármál sé uppfyllt árið 2054. Skuldareglan kveður á um að skuldir hins opinbera, eins og þær eru nánar skilgreindar í lögunum, skuli vera lægri en 30% af VLF. Með hagstæðari frumjöfnuði hins opinbera um sem nemur 0,5% af VLF frá árinu 2030 til ársins 2054, í samanburði við sviðsmynd án áfalla, yrði skuldahlutfall hins opinbera komið undir 30% af VLF-markmiði árið 2050 og reglan þannig uppfyllt. Með hliðsjón af sögunni má álykta að slík aðlögun væri vel viðráðanleg áskorun.

Í sviðsmynd með áföllum hækkar skuldahlutfallið meira. Í veröld þar sem öðru hvoru má búast við áföllum er slík sviðsmynd ekki síður mikilvæg en sá hrái framreikningur sem birtist í sviðsmynd án áfalla. Í sviðsmynd með áföllum hækkar skuldahlutfall hins opinbera um næstum 30 prósentustig til ársins 2054. Skuldahlutfallið hækkar svo mikið, m.a. þar sem í sviðsmyndinni er ekki gert ráð fyrir neinum stefumarkandi ákvörðunum um að treysta stöðu opinberra fjármála þegar áföllin eru að baki.

Sviðsmynd með áföllum endurspeglar að stefna þarf að markvissri lækkun skuldahlutfalls í eðlilegu árferði. Að öðrum kosti er hætt við því, reynist áföll áfram jafn tíð, að skuldahlutfall hækki yfir langan tíma með tilheyrandi þýðingu fyrir sjálfbærni opinberra fjármála. Það sem af er 21. öldinni hafa riðið yfir tvö stór efnahagsáföll þar sem hið opinbera hefur þurft að taka á sig miklar skuldir; raunar var hækkun skuldahlutfalls í bæði fjármálakreppunni og heimsfaraldrinum mun meiri en í þeim sviðsmyndum sem hér er gert ráð fyrir í dæmaskyni. Í ljósi þess að skuldir hins opinbera eru nú þegar nokkuð yfir skuldareglu, og vegna þess að áföll geta riðið yfir með litlum eða engum fyrirvara, er vert að stefna enn markvissar en ella að lækkun skuldahlutfalls á meðan ytri aðstæður til þess eru hagfelldar. Áform ríkisstjórnarinnar um að ná stjórn á fjármálum ríkisins og skapa skilyrði fyrir lækkun vaxta, m.a. með upptöku stöðugleikareglu, styðja við það.

4.2 Horfur um tekjur hins opinbera

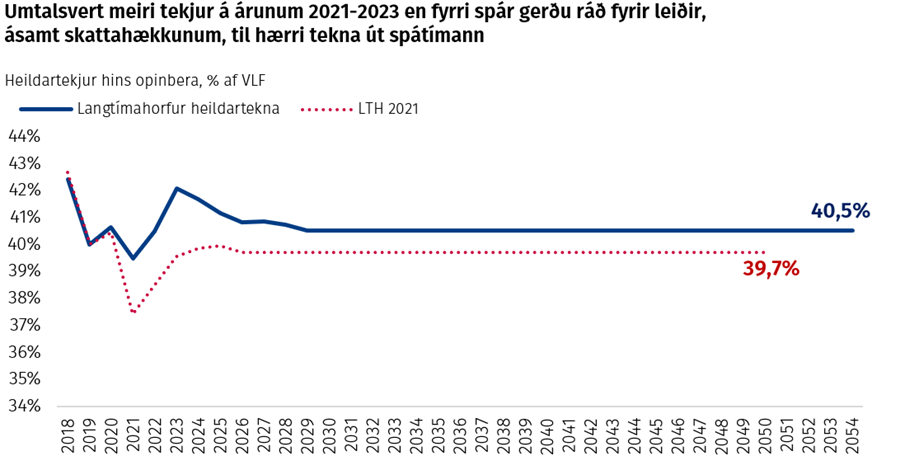

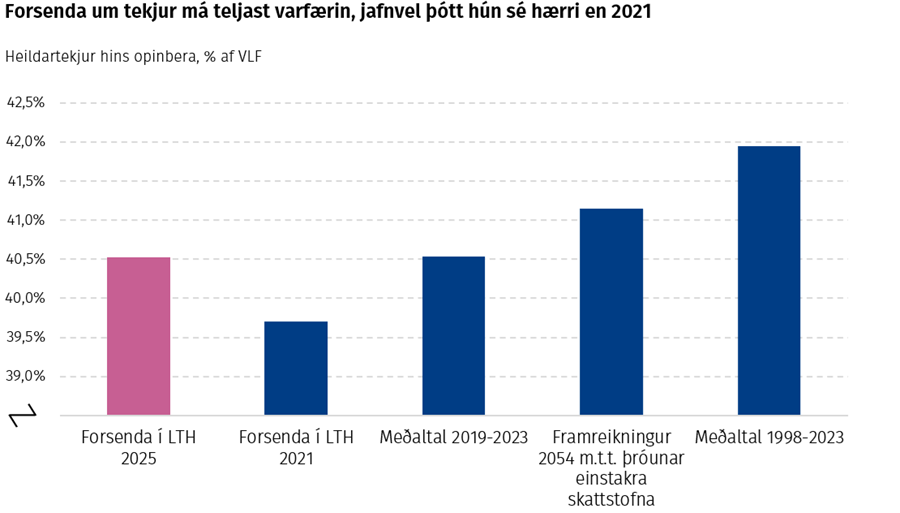

Forsenda niðurstaðnanna hér að framan er að heildartekjur hins opinbera verði 40,5% af VLF á spátímanum.4 Næstu ár er gert ráð fyrir að tekjur hins opinbera verði í samræmi við tekjuáætlun fjárlaga 2025, sem nær fram til ársins 2029. Í lok þess tímabils eru tekjur 40,5% af VLF, sem er um 1 prósentustigi undir meðaltali frá aldamótum. Eftir það er gert ráð fyrir að hlutfall tekna hins opinbera af landsframleiðslu breytist ekki út tímabil greiningarinnar, þ.e. til 2054. Þannig er ekki tekin bein afstaða um tekjuöflun umfram það sem kemur fram í fjármálaáætlun sem samþykkt var í fyrra og fjárlögum 2025. Þess í stað er sú forsenda undirliggjandi að stjórnvöld hvers tíma aðlagi skattkerfið þannig að tekjur hins opinbera haldist óbreyttar, í hlutfalli við landsframleiðslu, frá ári til árs. Þrátt fyrir framangreint verður hér fjallað um möguleg áhrif undirliggjandi þátta, einkum fólksfjölgunar, lýðfræðilegra breytinga og hagvaxtar á þróun stærstu tekjustofna hins opinbera.

Hærri skatttekjur leiða til þess að nú er gengið út frá því að heildartekjur hins opinbera verði u.þ.b. 1 prósentustigi af VLF hærri en í LTH 2021. Framangreindar forsendur greiningarinnar leiða til þess að nú er gengið út frá því að tekjur hins opinbera verði hærra hlutfall af landsframleiðslu en í LTH 2021. Það skýrist einkum af hærri skatttekjum, sem nema um 80% af tekjum hins opinbera. Meiri skatttekjur leiða hvorutveggja af því að skattheimta reyndist meiri á árunum 2021-2023 en þær áætlanir sem lágu til grundvallar LTH 2021 ráðgerðu, einkum vegna kraftmeiri efnahagsbata en hagspár áætluðu, og af aukinni tekjuöflun til næstu fimm ára. Þar munar mest um aukna tekjuöflun á bifreiðar, ferðamenn og nikótínvörur ásamt niðurfellingum VSK-ívilnana.

4.2.1 Áhrif samfélagsbreytinga á tekjustofna

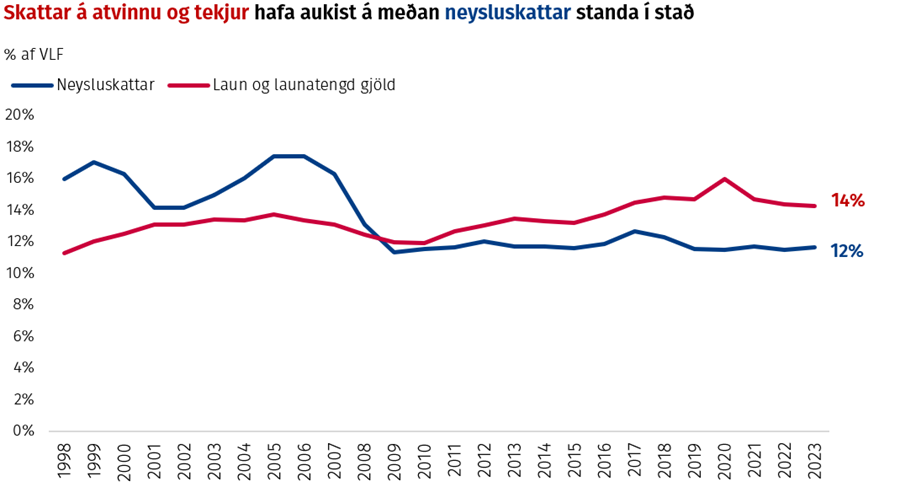

Hið opinbera aflar sífellt meiri tekna með sköttum á atvinnu og tekjur, en skattar á neyslu hafa lækkað umtalsvert frá því fyrir fjármálahrun. Það er þvert á ráðleggingar alþjóðastofnana þar sem skattar á atvinnustarfsemi hafa almennt meiri neikvæð áhrif á verðmætasköpun en neysluskattar. Þetta gerir opinber fjármál auk þess viðkvæmari gagnvart lýðfræðilegum breytingum. Hætt er við því að öldrun þjóðarinnar leiði til minni tekna hins opinbera af atvinnu fólks eftir því sem fjölmennar kynslóðir fara á eftirlaun. Á það einkum við ef sú þróun verður hraðari en gert er ráð fyrir í þeirri mannfjöldaspá sem liggur til grundvallar þessari skýrslu. Tekjur af neyslusköttum eru ekki eins næmar fyrir lýðfræðilegum breytingum þar sem neysla fólks yfir ævina er stöðugri en tekjur þess.

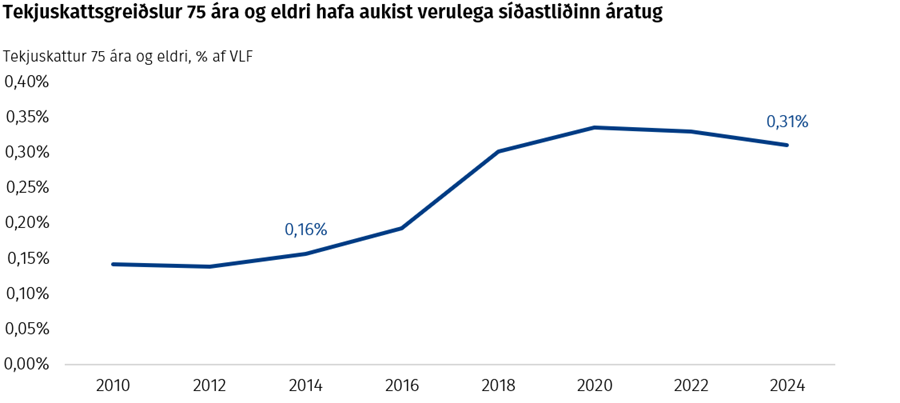

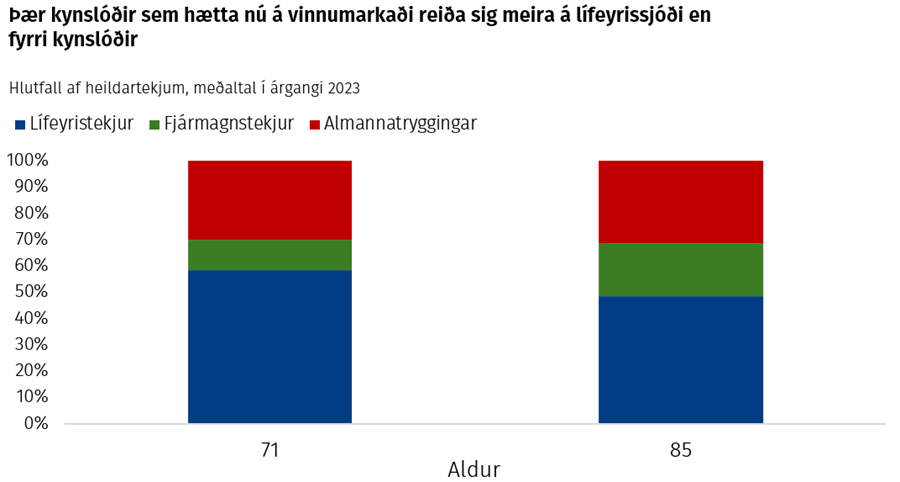

Hlutfallslega mikil fjölgun eldri borgara er til þess fallin að lækka tekjur hins opinbera af tekjuskatti, útsvari og tryggingagjaldi, að öðru óbreyttu. Eins og fjallað er um í kafla 1 hefur hlutfall eldra fólks farið hækkandi í vestrænum ríkjum með þeim afleiðingum að hlutfall starfandi af heildarmannfjölda fer sífellt lækkandi. Þar kemur einnig fram að horfur um lýðfræðilega samsetningu fólks á Íslandi eru hagfelldari en víðast hvar annars staðar að því leyti að búist er við að hlutfall fólks á vinnufærum aldri haldist að mestu óbreytt á spátímanum. Horfur um þetta eru jafnframt hagfelldari en í LTH 2021. Þrátt fyrir það eru fjölmennar kynslóðir nú ýmist að hefja lífeyristöku eða komast á lífeyrisaldur á næstu árum. Við brottfall hópsins af vinnumarkaði minnka skatttekjur hins opinbera af atvinnu hans.

Vaxandi lífeyrir eldri borgara úr lífeyrissjóðum vegur á móti minni skatttekjum af atvinnu. Hlutfallslega færri eldri borgarar reiða sig alfarið á almannatryggingakerfið þar sem fleiri búa yfir eftirlaunasparnaði og fá greitt úr lífeyrissjóðum. Fjallað er um þetta í rammagrein í kafla 2.1.5. Lífeyrissjóðsgreiðslur vaxa því ár frá ári og gera það að verkum að tekjur einstaklinga dragast minna saman en áður eftir að starfsævi lýkur. Þessi þróun hefur gert það að verkum að eldri borgarar greiða sífellt meiri tekjuskatt og útgjöld ríkisins í formi ellilífeyris almannatrygginga fara sífellt minnkandi í hlutfalli við VLF þrátt fyrir fjölgun í aldurshópnum.

Uppbygging lífeyrissparnaðar gegnir lykilhlutverki við aðlögun hagkerfisins, og um leið opinberra fjármála, að öldrun þjóðarinnar. Mörg ríki standa frammi fyrir verulegum áskorunum í efnahagsmálum og opinberum fjármálum sökum öldrunar, enda lífeyrissparnaður víða ónægur. Nýleg skýrsla framkvæmdastjórnar ESB sýnir að ónægur sparnaður leiði til þess að einn af hverjum fimm eldri borgurum í ríkjum sambandsins býr við hættu á fátækt eða félagslegri einangrun.5 Hér á landi vega vaxandi tekjur úr lífeyrissjóðum á móti lækkandi atvinnutekjum. Þær draga úr tekjufalli einstaklinga við starfslok og hækka um leið tekjuskatts- og útsvarsstofn aldurshópsins. Um lífeyriskerfið er nánar fjallað í rammagrein í kafla 1.

Skatttekjur af atvinnu fólks gætu dregist hraðar saman en gert er ráð fyrir í grunnsviðsmynd. Þetta gæti t.a.m. gerst ef fólk sest fyrr í helgan stein en áður. Ýmislegt gæti drifið þá þróun sem teikn eru um að sé þegar hafin. Fjárhagsstaða eldri borgara hefur styrkst verulega undanfarinn áratug, eins og raunar allra aldurshópa. Þá felst í samspili lífeyriskerfisins og almannatrygginga hvati til snemmtöku lífeyris. Möguleikar til snemmtöku lífeyris og skerðingar ellilífeyris almannatrygginga fela í sér að fólk sem hefur lífeyristöku fyrir 67 ára aldur getur fengið hærri lífeyri, samanlagt frá lífeyrissjóði og almannatryggingum, en fólk sem hefur lífeyristöku við 67 ára aldur eða síðar. Báðir framangreindir þættir gætu drifið áframhaldandi snemmtöku lífeyris og dregið úr atvinnuþátttöku fólks á sjötugsaldri. Telja má óheppilegt að samspil lífeyriskerfisins og almannatrygginga letji til atvinnuþátttöku.

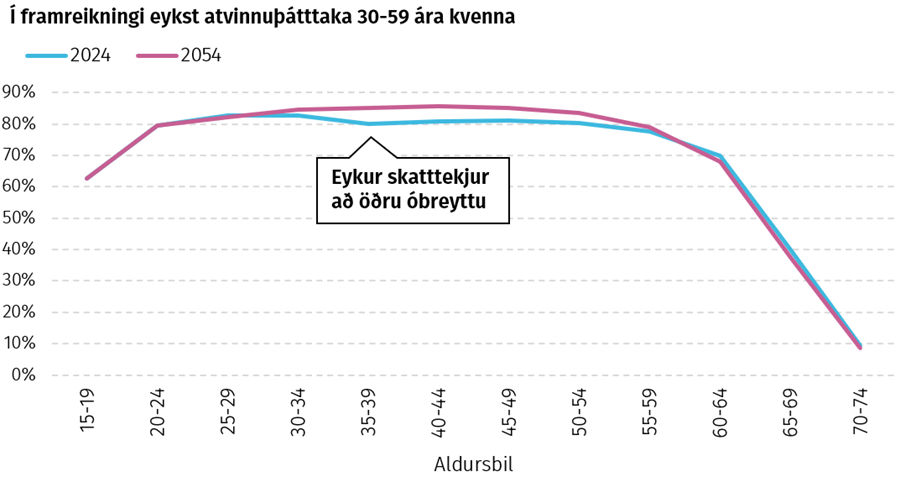

Vaxandi atvinnuþátttaka kvenna styður við tekjur hins opinbera af útsvari, tekjuskatti einstaklinga og tryggingagjaldi. Framreikningur á atvinnuþátttöku og hlutfall starfandi einstaklinga af fjölda á vinnualdri gefur til kynna áframhaldandi vöxt í atvinnuþátttöku kvenna. Ekki er útlit fyrir að atvinnuþátttaka karla aukist á spátímanum. Hækkun hlutfalls starfandi kvenna á sér einkum stað meðal kvenna á aldrinum 35-54 ára. Framreikningurinn, sem áður var fjallað um í kafla 2.1.5, byggir á þeirri forsendu að sú þróun í atvinnuþáttöku einstakra aldurshópa karla og kvenna sem orðið hefur á undanförnum áratugum haldi áfram. Þróunina sem drífur framreikninginn má setja í samhengi við breytt viðhorf til vinnumarkaðar, svo sem breytt hlutverk kynjanna og fækkun barneigna, þótt ekki skuli staðhæft um það hér hvað nákvæmlega veldur.

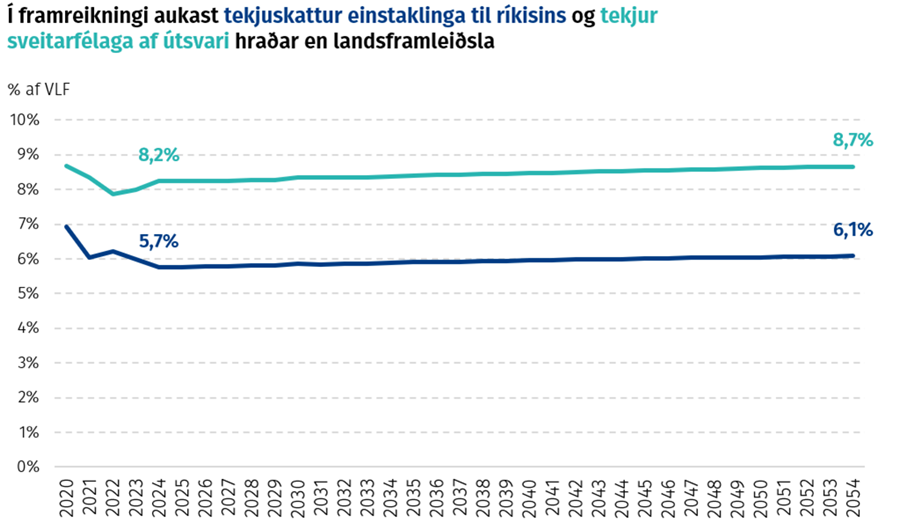

Tekjur hins opinbera af útsvari og tekjuskatti einstaklinga fara vaxandi á spátímanum. Tekjur af tekjuskatti einstaklinga munu hækka um 0,3 prósentustig af VLF og útsvar um 0,4 prósentustig af VLF við lok spátímans. Gert er ráð fyrir að tekjudreifing allra aldurshópa sem mynda tekjuskatts- og útsvarsstofn haldist, en vægi aldurshópa taki breytingum samhliða breytingu á lýðfræðilegri þróun á vinnumarkaði, fjölgun starfandi og fjölgun eldra fólks utan vinnumarkaðar, að viðbættri spá um auknar útgreiðslur lífeyrissjóða. Fjölgun starfandi er hagfelld fyrir tekjuskatt og útsvar þar sem fjölgunin er mest á því aldursbili þegar einstaklingar hafa mestar tekjur.

Fjölgun starfandi og fjölgun eldri borgara vegast á og birtast í stöðugum tekjum af tryggingagjaldi á spátímanum. Ekki er greitt tryggingagjald af lífeyrisgreiðslum, sem hafa því engin áhrif til hækkunar á tekjum af tryggingagjaldi yfir tímabilið. Hlutfallsleg fjölgun eldri borgara slær út að mestu hin jákvæðu áhrif af fjölgun starfandi á tekjur af tryggingagjaldi, sem helst á bilinu 3,1-3,2% af VLF allt tímabilið.

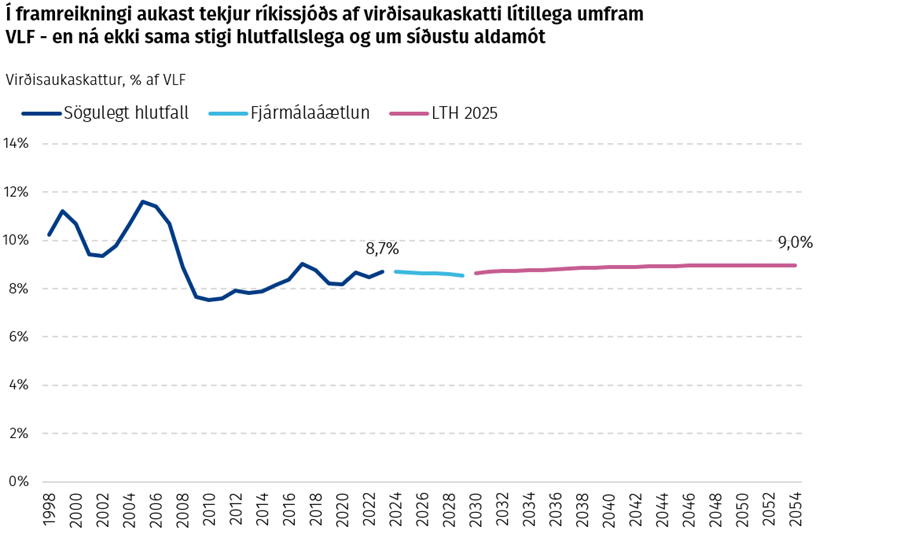

Stöðugan virðisaukaskatt (VSK) á spátímanum leiðir m.a. af því að neysla í hagkerfinu er ekki eins næm fyrir lýðfræðilegum breytingum eins og tekjur. Einfaldur framreikningur með hliðsjón af spá um mannfjölda og neyslu gefur til kynna að tekjur af VSK gætu farið lítillega vaxandi á spátímanum. Þar sem neysla fólks er jafnari yfir ævina en tekjur þess og tengist m.a. eignastöðu, þá eru tekjur ríkissjóðs af VSK til lengdar ekki síður háðar þróun mannfjöldans í heild en aldurssamsetningu hans. Tæpur helmingur VSK-stofnsins er hjá aðilum í starfsemi sem er undanþegin VSK og opinberum aðilum. Hluta skattstofnsins er ívilnað með lægra skattþrepi sem er 13 prósentustigum lægra en almennt þrep VSK.6

Nái umhverfisskattar markmiðum sínum skila þeir minni tekjum í ríkissjóð. Umhverfisskattar hafa verið lagðir á undanfarin ár til að styðja við markmið stjórnvalda í loftslagsmálum. Fræðilegur tilgangur þeirra er að leiðrétta markaðsverð losunar gróðurhúsalofttegunda svo að það endurspegli betur þann þjóðhagslega kostnað sem af henni hlýst. Umhverfissköttum er þannig ætlað að ná fram breytingum í hegðun fólks og fyrirtækja, fremur en að afla ríkissjóði tekna. Nái slík skattlagning tilskildum árangri leiðir hún smám saman til minni tekna í ríkissjóð.

Með auknum orkuskiptum og tækniframförum hefur losun á hverja bifreið dregist verulega saman á undanförnum árum. Tekjur af ökutækjum og eldsneyti eru í mörgum tilvikum tengdar losun gróðurhúsalofttegunda. Af þeim sökum hafa tekjur af vörugjaldi innfluttra bifreiða dregist verulega saman undanfarin ár, sem endurspeglar lægri skráða koltvísýringslosun nýrra bifreiða. Það skýrist hvort tveggja af fjölgun vistvænna bifreiða og því að hefðbundnar bensín- og díselvélar hafa orðið mun sparneytnari en áður.

Skattar hafa almennt neikvæð áhrif á verðmætasköpun og því meiri eftir því sem þeir eru hærri. Skattaívilnanir til tiltekinnar atvinnustarfsemi, sem óhjákvæmilega eru fjármagnaðar með hærri sköttum á aðra atvinnustarfsemi, hafa því almennt neikvæð áhrif á hagkerfið í heild, þ.e. neikvæð áhrif á atvinnustarfsemi sem nýtur ekki ívilnunar eru líklega meiri en jákvæð áhrif á starfsemi sem það gerir.

Lágir skattar eru hagkvæmari en víðtækar undanþágur. Venjulega er því hagkvæmast að fjármagna útgjöld ríkissjóðs með sköttum á sem breiðustum grunni. Víðtækar undanþágur í skattkerfinu krefjast hærri skatta og leiða til óhagkvæmari ráðstöfunar framleiðsluþátta samfélagsins. Til lengdar leiðir slíkt fyrirkomulag til minni verðmætasköpunar en ella. Fjárfesting verður einnig minni, bæði vegna minni landsframleiðslu og lægri arðsemi fjárfestingar.

Forsendan um fast hlutfall heildartekna af VLF felur í sér að tekjur hins opinbera á spátímanum verða nálægt lágmarki sínu í hlutfalli við landsframleiðslu. Forsendan sem liggur til grundvallar afkomu- og skuldaútreikningum í skýrslunni byggir sem fyrr á því að tekjur hins opinbera verði fast hlutfall af VLF frá árinu 2029, þegar tímabili fjármálaáætlunar lýkur. Verði það raunin verða tekjur hins opinbera á spátímanum 1,5 prósentustigum af VLF lægri en sem nemur meðaltali heildartekna á tímabilinu 1998-2023. Langtímahorfur um stærstu tekjustofna miðað við grunnspá mannfjöldaþróunar benda auk þess til þess að tekjur gætu hækkað lítillega í hlutfalli af VLF á spátímanum, nema stjórnvöld taki ákvörðun um að lækka skatta til að viðhalda óbreyttum tekjum í hlutfalli við VLF. Þessi niðurstaða leiðir vitaskuld eingöngu af þeim tiltölulega einföldu forsendum sem liggja að baki og er því óviss.

4.3 Helstu útgjaldaliðir hins opinbera

Meðhöndlun útgjalda í framreikningnum, sem kynntur var í kafla 4.1, er tvískipt. Lögð er mest áhersla á að greina veigamestu málaflokkana, þ.e. heilbrigðis-, mennta- og velferðarmál sem samanlagt vega um 65% af frumgjöldum hins opinbera. Þróun fjárþarfar þessara málaflokka er sérstaklega metin með tilliti til hagvaxtar, mannfjöldaþróunar og annarra þátta sem fyrirséð er að áhrif hafi á málaflokkana. Gert er ráð fyrir að útgjöld til annarra málaflokka vaxi í föstu hlutfalli við VLF frá árinu 2030 og út spátímabilið. Hér verður nánar fjallað um þróun stærstu útgjaldaliðanna.

4.3.1 Heilbrigðismál: Öldrun hefur mikil áhrif

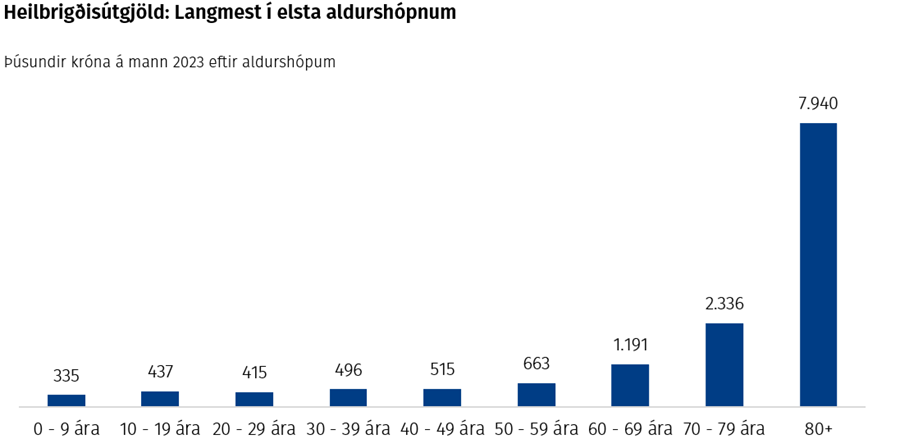

Áskoranir í opinberum fjármálum vegna öldrunar þjóðar koma skýrast fram í heilbrigðismálum. Útgjöld til heilbrigðismála námu 8,2% af VLF árið 2023, þ.e. um 20% af frumgjöldum hins opinbera. Með hækkandi aldri eykst þörfin fyrir heilbrigðisþjónustu og er hún mest hjá elstu hópum samfélagsins. Það er því ljóst að vaxandi hlutfall eldra fólks mun leiða til verulegrar aukningar á heilbrigðisútgjöldum.

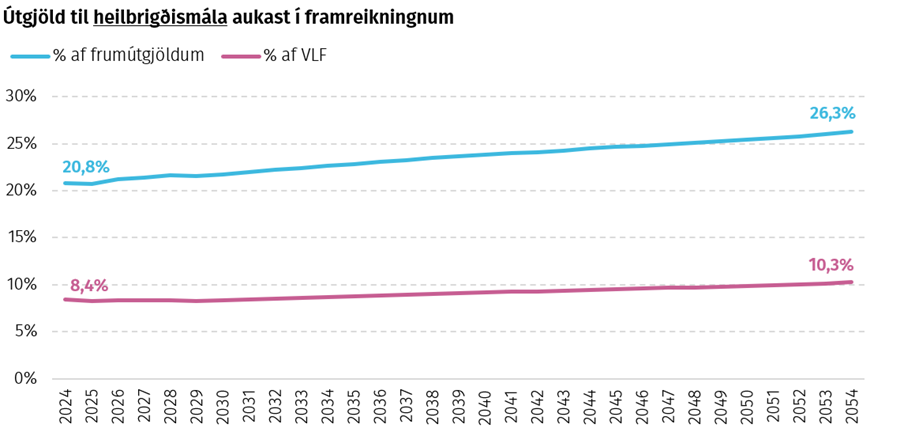

Samkvæmt grunnsviðsmynd hækka heilbrigðisútgjöld úr 8,3% af VLF árið 2025 í 10,3% af VLF árið 2054. Það jafngildir u.þ.b. 100 ma.kr. auknum útgjöldum til heilbrigðismála á verðlagi ársins 2025. Framreikningar á heilbrigðisútgjöldum í grunnsviðsmynd byggja m.a. á mannfjöldaspá Hagstofu Íslands þar sem gert er ráð fyrir auknum fólksfjölda og breyttri aldurssamsetningu. Þá er gert ráð fyrir að eftirspurn eftir heilbrigðisþjónustu vaxi í takt við hagvöxt.

Þessi niðurstaða er í góðu samræmi við mat OECD í spá um þróun heilbrigðisútgjalda í aðildarríkjum stofnunarinnar til 2060.7 Þar er því spáð að heilbrigðisútgjöld á Íslandi aukist um 2,4 prósentustig af VLF milli áranna 2024 og 2060. Líkan OECD tekur mið af fleiri þáttum en mannfjöldaþróun, aldurssamsetningu og hagvexti. OECD reiknar að auki útgjaldavöxt af völdum tækniþróunar og undirliggjandi forsenda er að framleiðnivöxtur í heilbrigðisþjónustu verði minni en í öðrum geirum hagkerfisins.

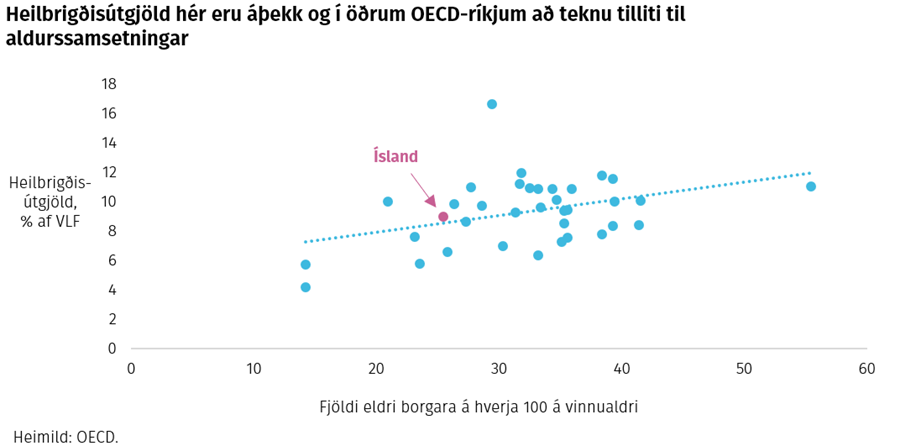

Útgjöld til heilbrigðismála, í hlutfalli við VLF, eru minni á Íslandi en að meðaltali í öðrum ríkjum OECD. Íslenska þjóðin er enda að meðaltali yngri en önnur OECD-ríki, en aldurssamsetning þjóða er meðal þeirra þátta sem hafa mikil áhrif á útgjöld til heilbrigðismála. Leiðrétt fyrir aldurssamsetningu þjóðarinnar eru heilbrigðisútgjöld svipuð og að meðaltali í ríkjum OECD.

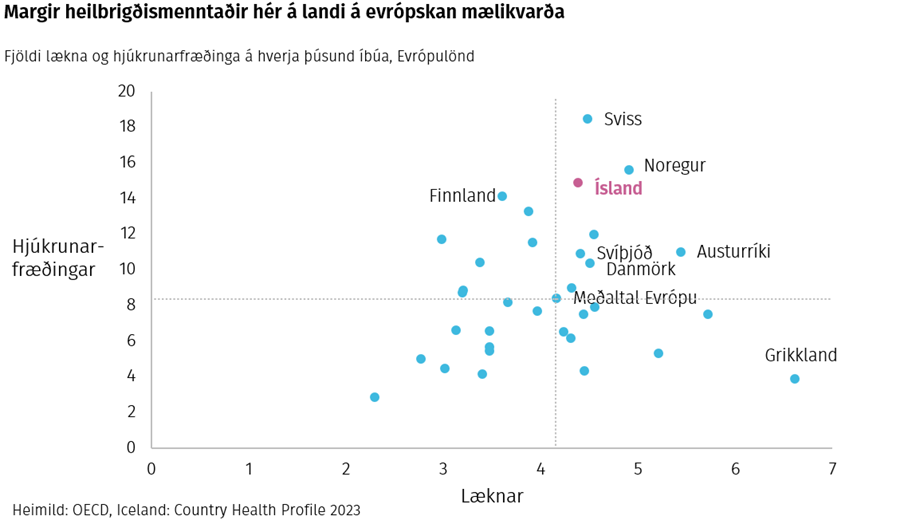

Heilbrigðiskerfið virðist vera vel fjármagnað þegar kemur að mönnun þess í alþjóðlegum samanburði ef tekið er mið af fjölda sérfræðinga sem þar starfa. Þótt heilbrigðisútgjöld á Íslandi séu svipað hlutfall VLF og í samanburðarríkjum eru þarfir innan heilbrigðiskerfa ólíkar milli landa, sem endurspeglast í mismunandi forgangsröðun útgjalda. Á Íslandi er fjöldi lækna, og sér í lagi hjúkrunarfræðinga, mikill í hlutfalli við mannfjölda og yfir meðaltali Evrópuríkja.8 Hlutfall heimilislækna er á hinn bóginn mun lægra hér á landi en öðrum í Evrópuríkjum og talsvert lægri fjárhæðum er varið í kaup á lyfjum samanborið við önnur lönd innan Evrópusambandsins.9

4.3.2 Menntamál: Fækkun barna dregur úr útgjaldaþrýstingi

Samkvæmt mannfjöldaspá mun einstaklingum á skólaaldri, hér skilgreindur sem 1-22 ára aldur, fækka á komandi áratugum. Hlutfall þeirra af heildarmannfjölda lækkar úr 29% árið 2023 í 22% árið 2054 og mun sú þróun hafa veruleg áhrif á útgjöld til menntamála.

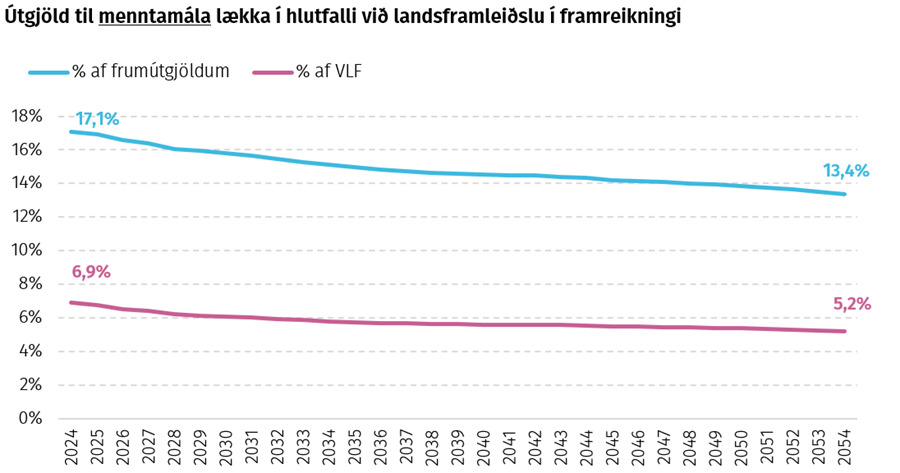

Horfur eru á að útgjöld til menntamála lækki um 1,6% af VLF frá 2025 til 2054. Lækkandi hlutfall fólks á skólaaldri drífur lækkun útgjalda til menntamála samkvæmt framreikningnum. Við lok tímabilsins er áætlað að útgjöldin verði 5,2% af VLF. Það er umtalsvert lægra en gert var ráð fyrir í LTH 2021 þar sem áætlað var að útgjöld til menntamála yrðu 6,5% af VLF árið 2050.

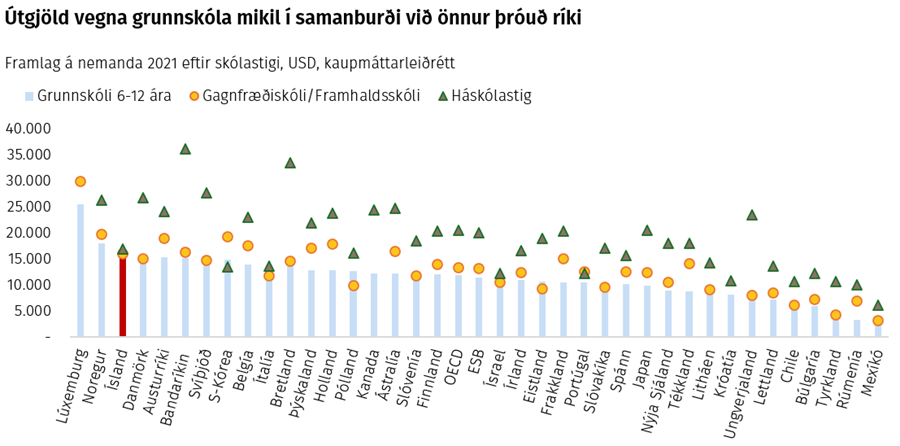

Útgjöld til menntamála sem hlutfall af VLF eru hvergi meiri meðal þróaðra ríkja, að Bretlandi og Noregi undanskildum. Ísland hefur nokkra sérstöðu að því leyti að framlög á hvern nemanda eru svo til óháð skólastigi. Í samanburðarríkjum fara útgjöldin almennt vaxandi með skólastigi.10 Framlög á hvern nemanda eru þannig með því mesta sem þekkist á grunnskólastiginu. Þrátt fyrir það er árangur í samræmdu námsmati lakur í alþjóðlegum samanburði og honum hrakar hratt, líkt og greint er frá í kafla 2.1.3. Framlög á hvern nemanda á gagnfræða- og menntaskólastigi er í námunda við meðaltal OECD-ríkjanna. Framlög með hverjum nemanda á háskólastigi eru hins vegar vel undir meðaltali OECD-ríkjanna, en háskólamenntun er talin hafa sérstaklega mikil áhrif á nýsköpun og þar með verðmætasköpun til framtíðar.11 Þó skal taka fram að með hærri útgjöldum fylgja ekki sjálfkrafa aukin gæði menntunar, líkt og fram kemur í kafla 2 þar sem fjallað er um niðurstöður PISA-könnunar á Íslandi.

4.3.3 Almannatryggingar og velferðarmál: Ólíkir kraftar vegast á

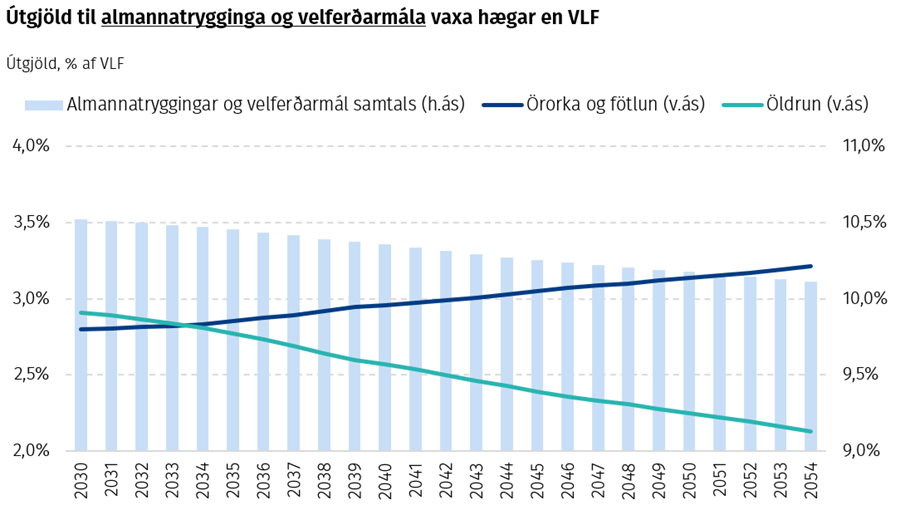

Útgjöld vegna almannatrygginga og velferðarmála telja ríflega fjórðung af öllum frumútgjöldum hins opinbera. Tvennt vegur þar þyngst, annars vegar útgjöld vegna lífeyristrygginga og hins vegar útgjöld vegna örorku og fötlunar. Þróun þessara útgjaldaliða er ólík í grunnsviðsmynd langtímaáætlunar og takast þar á tveir meginkraftar; breytt aldurssamsetning þjóðarinnar og aukinn uppsafnaður sparnaður fólks á lífeyrisaldri.

Breytt aldurssamsetning þjóðarinnar leiðir til vaxandi útgjalda vegna örorku og fötlunar. Tíðni örorku eykst verulega með aldri. Hlutfall öryrkja á aldrinum 65-66 ára er nær tvöfalt hærra en meðal fólks á aldrinum 50-59 ára og nærri tífalt hærra en meðal fólks á aldrinum 20-24 ára. Fjölgun fólks á vinnualdri sem nálgast eftirlaun, umfram fjölgun yngra fólks á vinnualdri, leiðir þannig til aukinna útgjalda ríkissjóðs vegna örorku.

Útgjöld vegna lífeyrisgreiðslna minnka á tímabili langtímaáætlunar þrátt fyrir fjölgun lífeyrisþega. Á tímabili langtímaáætlunar munu komast á lífeyrisaldur aldurshópar sem hafa greitt lengur í lífeyrissjóði og þannig byggt upp meiri lífeyrissparnað en fyrri kynslóðir og eiga þar því ríkari réttindi. Lífeyristekjur skerða ellilífeyri almannatrygginga, rétt eins og atvinnutekjur og fjármagnstekjur. Sífellt vaxandi lífeyrissparnaður vegur þannig þyngra en fjölgun lífeyrisþega og leiðir til minnkandi útgjalda vegna ellilífeyris á spátímabilinu. Nánar tiltekið eru horfur á að útgjöld almannatrygginga dragist saman um ríflega 2% af VLF á spátímanum. Uppbygging lífeyrissparnaðar leikur þannig lykilhlutverk við aðlögun opinberra fjármála, og efnahagslífsins í breiðara samhengi, að öldrun þjóðarinnar.

4.4 Nánar um skulda- og vaxtahorfur

Skuldahlutfallið er lykilþáttur í sjálfbærni opinberra fjármála. Þróun þess stjórnast annars vegar af afkomu og öðrum sjóðstreymishreyfingum og hins vegar af landsframleiðslu sem segir til um getu hagkerfisins til að greiða af skuldunum í framtíðinni. Fjallað var um horfur um þróun skuldahlutfalls, samkvæmt skilgreiningu laga um opinber fjármál, í kafla 4.1. Hægt er að setja fram tölulega mælikvarða á sjálfbærni opinberra fjármála byggt á skuldahorfum en í þeim felst þó alltaf töluverð einföldun. Nánar er fjallað um slíka mælikvarða í LTH 2021.

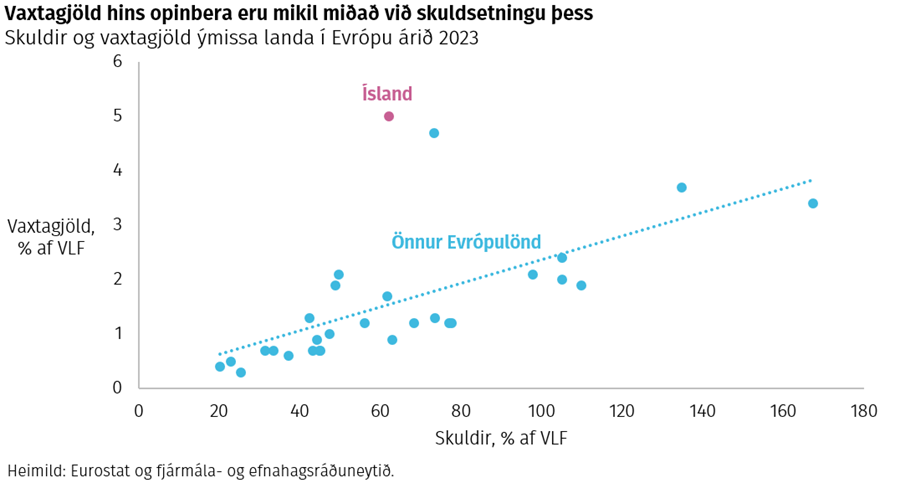

Skuldir og fjármagnskostnaður hins opinbera á Íslandi segja mjög ólíka sögu þótt fyrirbærin séu nátengd. Á alþjóðlega samanburðarhæfan mælikvarða, þ.e. Maastricht-skuldaviðmiðið, voru skuldir hins opinbera 62,2% af VLF á Íslandi í árslok 2023. Það er nálægt meðaltali og miðgildi Evrópuríkja en töluvert hærra en í flestum nágranna- og smáríkjum. Í alþjóðlegum samanburði á skuldum ríkja er notast við aðrar skilgreiningar en í lögum um opinber fjármál. Í Evrópu er oftast litið til Maastricht-viðmiðsins en það sýnir skuldir hins opinbera að nafnvirði í hlutfalli af VLF.

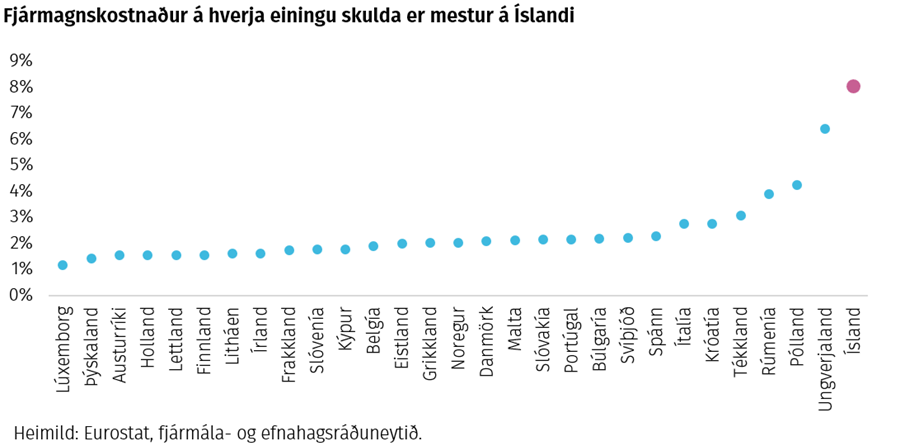

Ísland sker sig úr þegar litið er til vaxtabyrði af skuldum hins opinbera. Ísland er þar efst á lista hvort sem litið er til jafningja í stærð eða VLF á mann, ríkja með eigin gjaldmiðil eða jafnvel til ríkja sem lengi hafa átt í skuldavanda eins og Grikklands og Ítalíu. Hár fjármagnskostnaður gerir það að verkum að nauðsynlegt er að skila hagstæðari frumjöfnuði á Íslandi en í öllum öðrum löndum Evrópu til að viðhalda sama skuldahlutfalli að öðrum hagstærðum óbreyttum. Eftirfarandi mynd sýnir samband skulda og fjármagnskostnaðar ríkja í Evrópu árið 2023. Augljóst samband er að því meira sem land skuldar, því meiri er fjármagnskostnaður þess. Sambandið er þó flóknara þar sem fjármagnskostnaður á hverja skuldaeiningu er mismunandi mikill og hann hefur einnig verið hæstur á Íslandi undanfarin ár eins og kemur fram á næstu mynd þar á eftir.

Ýmsar ástæður eru fyrir því af hverju Ísland sker sig úr. Hér á landi er notaður einn minnsti gjaldmiðill í heimi. Honum fylgir áhættuálag á flesta vexti á Íslandi sem og kostnaður fyrir heimili, fyrirtæki og hið opinbera. Þá hefur verið meiri og sveiflukenndari hagvöxtur hér en í samanburðarlöndum þegar litið er aftur til miðrar síðustu aldar, auk þess sem laun hafa að jafnaði hækkað mun hraðar hér á landi. Af því leiðir hátt raunvaxtastig og mikla og sveiflukennda verðbólgu sem einnig hefur þrýst upp vöxtum. Í þjóðhagsspám til meðallangs og langs tíma er yfirleitt gengið út frá því að helstu hagvísar leiti í jafnvægi. Verði þróunin í þá átt verður hagvöxtur minni og jafnari en undanfarin ár, raunvaxtastig og verðbólga lægri og þ.a.l. einnig lægra vaxtastig og fjármagnskostnaður hins opinbera á hverja einingu skulda. Fjármagnskostnaður í hlutfalli af VLF vex hins vegar lítillega á tímabili greiningarinnar vegna hækkandi skuldahlutfalls.

Vaxtastig hefur hækkað mikið frá útgáfu síðustu skýrslu LTH í maí 2021. Það á jafnt við um Ísland og flest nágrannalönd, skammtímavexti og langtímavexti. Til lengri tíma er eðlilegt að gera ráð fyrir því að hagkerfið verði í jafnvægi, svo sem þegar litið er til nýtingar framleiðsluþátta og þess vaxtastigs sem þarf til að viðhalda verðbólgu við verðbólgumarkmið Seðlabankans. Slíkt vaxtastig er oftast kallað hlutlausir raunvextir eða jafnvægisraunvextir. Að mati Seðlabanka Íslands hafa hlutlausir raunvextir hækkað undanfarin ár og eru nú áætlaðir 2,1%. Í síðustu skýrslu var notast við fasta 2% raunvexti á nýjar lántökur hins opinbera sem jafngildir 4,5% nafnvöxtum í umhverfi 2,5% verðbólgu. Í greiningunni sem kynnt var í kafla 4.1 er gert ráð fyrir að vaxtastig tengist hagvexti þannig að mismunur á áætluðu vaxtastigi á síðasta ári fjármálaáætlunar 2025-2029 og áætluðum hagvexti (r*‒g) helst fastur út spátímabilið. Það jafngildir um 5,5-6% nafnvöxtum á nýjar lántökur ríkissjóðs. Greiðsluflæði lána sem nú eru útistandandi er þekkt ef frá eru talin áhrif verðbóta og gengis krónunnar. Endurfjármögnun lána sem koma á gjalddaga ásamt fjármögnun á neikvæðum lánsfjárjöfnuði fer því fram á fyrrgreindum vaxtakjörum í forsendum þessarar áætlunar.

Vaxtajöfnuðurinn, sem er mismunur vaxtagjalda og vaxtatekna, fer versnandi í hlutfalli af VLF yfir spátímabilið. Forsendur framreikningsins gera ráð fyrir að vaxtatekjur vaxi í réttu hlutfalli við landsframleiðslu en að vaxtagjöldin reiknist af skuldum sem taka breytingum í takt við afkomuna og aðrar sjóðstreymishreyfingar í framreikningunum. Vaxtajöfnuðurinn var neikvæður um 2% af VLF árið 2019, versnaði tímabundið í -2,9% af VLF árið 2022 en fer svo aftur batnandi í -1,9% af VLF undir lok fjármálaáætlunar þegar gert er ráð fyrir því að verðbólga hafi hjaðnað og vextir lækkað.12 Síðar á spátímabilinu verða versnandi afkoma og hækkandi skuldir til þess að vaxtajöfnuður lækkar niður í um -3,3% af VLF undir lok spátímabilsins.

Rétt er að vekja athygli á því að skuldastigið er mjög næmt fyrir breytingum á vaxtastiginu. Sem dæmi má nefna að ef gert er ráð fyrir því að vextir á nýjum skuldum verði 1 prósentustigi lægri/hærri en vextir sem notast er við í framreikningnum verða heildarskuldir hins opinbera sem hlutfall af VLF í kringum 12 prósentustigum lægri/hærri á lokaári grunnsviðsmyndarinnar. Þó má gera ráð fyrir að til langs tíma séu jákvæð tengsl á milli vaxtastigs og hagvaxtar og því myndi breyting á vaxtastigi fylgja samsvarandi breytingu á hagvexti.

1 Nánar tiltekið byggir matið á forsendum fjármálaáætlunar 2025-2029, endurskoðaðri þjóðhagsspá fyrir tímabilið sem Hagstofan birti í nóvember 2024 og þeim breytingum og nýju ákvörðunum sem fólust í afgreiðslu Alþingis á fjárlögum ársins 2025. Sjá: Fjárlög 2025: Halli áætlaður 1,2% af landsframleiðslu. Við mat á þróun sveitarfélaga er stuðst við uppfærða áætlun fjármála- og efnahagsráðuneytisins til ársins 2029 og forsendur um útgjaldaþróun sveitarfélaga eins og þær birtast í fjármálaáætlun 2025-2029.

2 Í tvö ár í hvert skipti.

3 Umfjöllun um skuldir hins opinbera nær til sömu skilgreiningar skulda og skuldaregla laga um opinber fjármál nær til. Samkvæmt skuldareglunni eru skuldir skilgreindar út frá A1-hluta ríkissjóðs. Þá eru lífeyrisskuldbindingar og viðskiptaskuldir ekki með taldar og innstæður í eigu hins opinbera dregnar frá skuldum.

4 Nema í þeim áföllum sem ríða yfir í sviðsmynd með áföllum en þá er gert ráð fyrir að hlutfall tekna hins opinbera af landsframleiðslu lækki um 0,5 prósentustig í tvö ár hvert sinn.

5 European Commission (2021). “2021 Pension Adequacy Report.”

6 Helsta ástæða þess að ferill virðisaukaskatts í fjármálaáætlun þróast lítillega öðruvísi en í framreikningi frá 2030, sbr. meðfylgjandi mynd, er að undirliggjandi forsendur fjármálaáætlunar gera ráð fyrir breytingu í samsetningu landsframleiðslu sem ekki koma fram í framreikningnum.

7 OECD Economic Policy Paper nr. 33 (2023), Long term scenarios: Incorporating the energy transition.

8 OECD Health Statistics 2024.

9 OECD/European Observatory on Health Systems and Policies (2023), Iceland: Country Health Profile 2023, State of Health in the EU, OECD Publishing, ParisCD/European Observatory on Health Systems and Policies (2023), Iceland: Country Health Profile 2023, State of Health in the EU

10 OECD (2024), Education at a Glance 2024: OECD Indicators, OECD Publishing, Paris

11 Vandenbussche, J., Aghion, P., and Meghir, C. (2006). Growth, distance to frontier and composition of human capital. Journal of Economic Growth 11

12 Með vaxtagjöldum í fjármálaáætlun teljast reiknaðir vextir af ófjármögnuðum lífeyrisskuldbindingum.

Langtímahorfur

Ábendingin verður notuð til að bæta gæði þjónustu og upplýsinga á vef Stjórnarráðsins. Hikaðu ekki við að hafa samband ef þig vantar aðstoð.