Þróun lífeyriskerfisins (rammagrein)

Lífeyrissjóðir hafa mikið þjóðhagslegt vægi á Íslandi í samanburði við önnur lönd. Mestur hluti af sparnaði heimila fer í gegnum lífeyriskerfið, þeir eru umsvifamiklir fjárfestar á íslenskum verðbréfamarkaði og viðskipti þeirra hafa töluverð áhrif á greiðslujöfnuð og erlenda stöðu þjóðarbúsins.

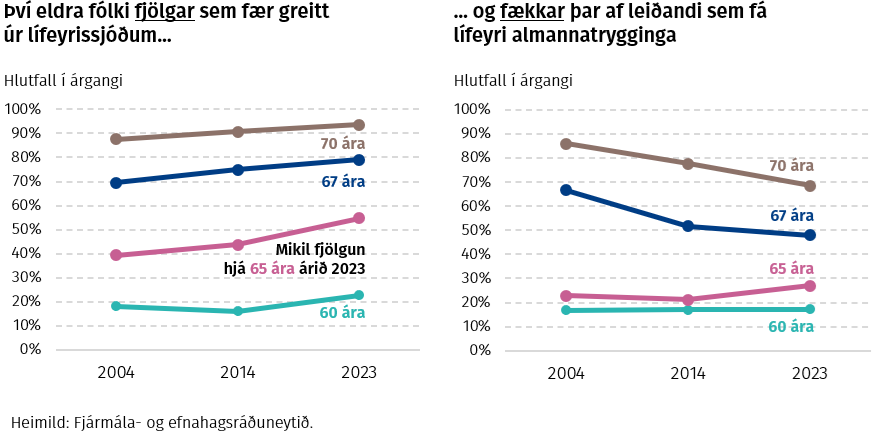

Greiðslur úr lífeyrissjóðum hafa aukist mikið undanfarin ár. Í fyrsta lagi hefur þeim fjölgað sem fara á lífeyristökualdur; fólki á sjötugsaldri fjölgaði um 30% undanfarinn áratug. Í öðru lagi hafa réttindi hvers lífeyrisþega í sjóðunum aukist mjög. Milli 2012 og 2022 hækkaði meðaltal þeirrar fjárhæðar sem hver einstaklingur 70 ára og eldri fékk úr samtryggingardeildum lífeyrissjóða um meira en helming að raunvirði sem er töluvert meira en kaupmáttur launa jókst. Auk þess er fólk nú yngra en áður þegar það hefur töku ellilífeyris úr lífeyrissjóðum eins og sést á meðfylgjandi mynd. Áhrif þess á greiðslur úr sjóðunum eru misjöfn þar sem fjárhæð greiðslna er iðulega lægri eftir því sem taka ellilífeyris hefst fyrr.

Greiðslur úr lífeyrissjóðum munu halda áfram að aukast. Ellilífeyrisþegum mun halda áfram að fjölga og réttindi þeirra aukast; meiri óvissa er um fjölgun annarra lífeyrisþega, þ.m.t. örorkulífeyrisþega. Útlit er fyrir að heildarfjárhæð lífeyrisgreiðslna úr samtryggingardeildum lífeyrissjóða muni ef til vill tvö- til þrefaldast að raunvirði á næstu þremur áratugum og nema 600-800 ma.kr. á núverandi verðlagi árið 2054.1

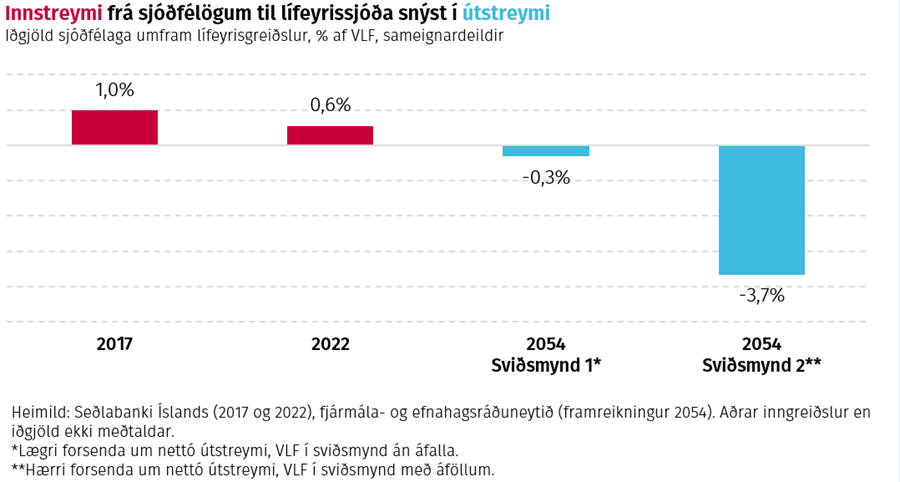

Útlit er fyrir að þegar á næstu árum verði þau tímamót að lífeyrisgreiðslur sjóðfélaga úr samtryggingu verða meiri en iðgjöld þeirra í sjóðina. Líklega verður það síðan raunin stærstan hluta næstu þriggja áratuga. Þótt þetta gerist verða fjárfestingar samtryggingardeilda lífeyrissjóðanna líklega áfram meiri en sala þeirra á eignum, í einhver ár til viðbótar eða jafnvel lengur, þar sem töluverðar inngreiðslur renna til þeirra til viðbótar við iðgjöld sjóðfélaga. Þetta eru einkum fjárfestingatekjur og framlög úr ríkissjóði þar sem framlög til B-deildar LSR vega þyngst. Ein og sér nema þau nú um 1% af landsframleiðslu en það hlutfall byrjar að minnka á næstu árum og verður aðeins 0,2% árið 2054 ef fram fer sem horfir.

Það verður ekki síst háð ávöxtun hvort og hversu mikið lífeyrissjóðir vaxa áfram umfram landsframleiðslu og í hvaða mæli þeir þurfa að selja eignir til þess að fjármagna lífeyrisgreiðslur. Tilraunir til þess að spá um raunávöxtun áratugi fram í tímann eru mikilli óvissu háðar. Í LTH 2021 var bent á langtímaþróun í átt að lægra raunvaxtastigi. Vísað var til kenninga þess efnis að öldrun þjóða gæti hafa valdið auknum sparnaði og viðvarandi lækkun vaxta. Frá útgáfu þeirrar skýrslu hafa raunvextir alþjóðlega og á Íslandi aftur á móti hækkað snarpt og óvænt.

Ef raunávöxtun lífeyrissjóða verður áfram jafn mikil og að meðaltali undanfarin 15 ár (um 4%) og starfandi fólki, sem stendur að baki greiðslum iðgjalda, fjölgar jafn hratt og miðað við mannfjöldaspá verða fjárfestingatekjur samtryggingardeilda lífeyrissjóða líklega meiri en hreint útstreymi fjár til sjóðfélaga og eignir þeirra aukast því áfram. Í hlutfalli við landsframleiðslu aukast þær þó líklega töluvert hægar á næstu þremur áratugum en hingað til. Það er mögulegt að þær minnki í hlutfalli við landsframleiðslu þótt ólíklegt sé að deildirnar þurfi að selja mikið af eignum til þess að fjármagna greiðslur lífeyris í venjulegu árferði. Það er þó háð markaðsaðstæðum hverju sinni og stöðu hvers lífeyrissjóðs og mun gerast oftar eftir því sem ávöxtun er lakari og hreint útstreymi fjár meira.

Um helmingur af erlendum eignum þjóðarbúsins er í vörslu lífeyrissjóða. Á meðan lífeyrissjóðir eru umsvifamiklir og nokkuð stöðugir kaupendur erlends gjaldeyris þarf meiri afgang á vöru- og þjónustujöfnuði til þess að viðhalda jafnvægi á innlendum gjaldeyrismarkaði. Ef sú þróun sem hér hefur verið lýst leiðir til þess að lífeyrissjóðir draga smám saman úr kaupum á gjaldeyri og gerist jafnvel nettóseljendur hans til þess að fjármagna lífeyrisgreiðslur til langframa getur innflutningur vöru og þjónustu aukist umfram útflutning án þess að jafnvægi á greiðslujöfnuði raskist. Þannig gætu lífskjör landsmanna aukist umfram vöxt landsframleiðslunnar.

Þróun greiðslna úr lífeyrissjóðum hefur töluverða þýðingu fyrir opinber fjármál enda eru réttindi fólks til lífeyrisgreiðslna almannatrygginga háð m.a. tekjum úr lífeyrissjóðum. Fjallað er um þetta í kafla 4.

1 Í þessari rammagrein er ekki sérstaklega fjallað um séreignardeildir lífeyrissjóða og aðra vörsluaðila séreignarsparnaðar en það hefur ekki mikil áhrif á þá mynd sem hér er teiknuð upp; eignir séreignardeilda lífeyrissjóða eru nú um 11% af heildareignum sjóðanna.

Langtímahorfur

Ábendingin verður notuð til að bæta gæði þjónustu og upplýsinga á vef Stjórnarráðsins. Hikaðu ekki við að hafa samband ef þig vantar aðstoð.