4 Áhættuþættir

Fjárhagsáhættan sem ríkissjóður stendur frammi fyrir hverju sinni er margvísleg. Fall viðskiptabankanna, heimsfaraldur kórónuveiru og jarðhræringar á Reykjanesi eru skýr dæmi um ófyrirséða áhættu sem hefur afdrifarík neikvæð áhrif á efnahag þjóðarbúsins. Til þess að verja afkomu fólks, og í einhverjum tilfellum einnig fyrirtæki, hefur ríkissjóður tekið á sig miklar byrðar. Oft reynist erfitt að tímasetja og ákvarða umfang mótvægisaðgerða. Of mikil eða lítil inngrip geta verið neikvæð fyrir ríkissjóð og samfélagið í heild. Þróun verðbólgu og vaxta á síðustu árum bendir til þess að mótvægisaðgerðir stjórnvalda í kjölfar heimsfaraldursins hafi verið of miklar og/eða of langvarandi. Ekki hafi verið brugðist nógu hratt við merkjum um þenslu eftir að faraldrinum linnti, þá með auknu aðhaldi. Ef tekist hefði að laga mótvægisaðgerðir hraðar að viðsnúningnum hefði mátt vinna gegn þeirri hækkun skulda sem fylgdi í kjölfarið. Afleiðingin er sú að nú þarf að stýra áhættu ríkissjóðs til framtíðar út frá hærri skuldastöðu. Í Stefnu í lánamálum 2025–2029 er fjallað með almennum hætti um helstu áhættuþætti sem geta haft neikvæð áhrif á afkomu og skuldastöðu ríkissjóðs og er hér vísað til þeirrar umfjöllunar. Í þessum kafla er markmiðið að draga fram þá áhættuþætti sem sérstaklega þarf að hafa í huga. Í kafla 2.2.2 Efnahagsleg viðfangsefni og áskoranir er fjallað um áhættu ríkissjóðs af því að hagþróun verði önnur en nú er spáð.

4.1 Markaðsáhætta

Í ljósi skuldasöfnunar undanfarinna ára er hér lögð sérstök áhersla á markaðsáhættu. Skuldir hins opinbera, þ.e. ríkissjóðs og sveitarfélaga, samkvæmt skuldareglu laga um opinber fjármál hafa verið vel yfir lögbundnu viðmiði, sem er 30% af VLF, allt frá 2020 þegar fjármálareglunum var vikið til hliðar tímabundið í faraldrinum. Markaðsáhættan felst m.a. í þeirri áhættu sem leiðir af breytingum í vaxtastigi, gengi krónunnar og verðbólgu og áhrifum á afkomu og skuldir ríkissjóðs. Í kaflanum er einnig fjallað um aðra áhættuþætti sem snúa að ríkissjóði. Þar ber í fyrsta lagi að nefna endurfjármögnunaráhættu. Stórir flokkar ríkisskuldabréfa sem fjármagna þarf að mestu leyti með nýrri útgáfu verða á gjalddaga á næstu árum á sama tíma og lánsfjárjöfnuður ríkissjóðs er neikvæður. Þar sem vextir hafa farið hækkandi hefur endurfjármögnun haft neikvæð áhrif á vaxtakostnað ríkissjóðs. Aðrir áhættuþættir sem fjallað er um eru ríkisábyrgðir, endurlán, lífeyrisskuldbindingar, eignarhald á bönkum og Seðlabanki Íslands.

4.1.1 Aukin skuldsetning, neikvæður lánsfjárjöfnuður og óvissa um fjármagnskostnað

Hækkun skulda hins opinbera endurspeglast einnig í skuldahlutföllum A1 hluta ríkissjóðs sem hækkuðu úr 22% af VLF á árinu 2019 í 33% á árinu 2021 og voru í lok árs 2024 33,1%. Lánsfjárjöfnuður ríkissjóðs hefur einnig verið neikvæður á hverju ári á þessu tímabili og ríkissjóður því þurft að fjármagna bæði nýjar skuldir og endurfjármagna eldri á hækkandi vöxtum. Hækkun markaðsvaxta til skemmri og lengri tíma hefur því aukið fjármögnunarkostnað ríkissjóðs með sambærilegum hætti og annarra aðila í hagkerfinu. Verðbólga leiðir einnig til hækkunar á höfuðstól þegar útgefinna verðtryggðra skulda vegna verðbóta sem eru gjaldfærðar í rekstrarreikningi ríkissjóðs. Þannig hefur markaðsáhætta vegna breytinga á vöxtum og verðbólgu raungerst og leitt af sér versnandi fjárhag ríkissjóðs sem endurspeglast í hærri skuldastöðu og hækkandi virkum vöxtum skuldasafnsins.

Raunvextir Seðlabankans eru 6–8 prósentustigum hærri en árið 2021. Fátítt er að raunvextir breytist svo mikið á jafn skömmum tíma, en breytingin einskorðast síður en svo við Ísland. Hækkun alþjóðlegs vaxtastigs er ein stærsta efnahagslega breytingin sem orðið hefur á sl. fimm árum. Dæmi erlendis frá sýna að við skilyrði hárra vaxta er fjármögnun hallareksturs snúnari en á lágvaxtaskeiði áranna fyrir faraldur og vísbendingar eru um að minna þurfi til að vafi skapist um sjálfbærni ríkisfjármála, með tilheyrandi skyndilegri hækkun markaðsvaxta. Brýnt er því að fjármálastefnu og -áætlun sé fylgt eftir af festu.

Gert er ráð fyrir að verðbólga hjaðni og nái verðbólgumarkmiði Seðlabankans á árinu 2027. Að sama skapi má gera ráð fyrir að stýrivextir fari lækkandi. Gangi spáin eftir má gera ráð fyrir að fjármögnunarkjör ríkissjóðs fari batnandi og að meðalkostnaður skuldasafnsins taki að lækka í hægum skrefum. Slík þróun er fjarri því sjálfsögð. Mikill hallarekstur stórra ríkja og metnaðarfullar áætlanir um aukin útgjöld til varnarmála hafa á undanförnum vikum þrýst upp vöxtum um alla Evrópu. Lánsfjárjöfnuður ríkissjóðs á tímabili fjármálaáætlunar er nokkuð neikvæður þrátt fyrir að hallarekstur snúist senn í afgang og í því felst áhætta fyrir ríkissjóð þar sem áætlanir gera ráð fyrir umtalsverðri útgáfu ríkisskuldabréfa.

Fjármögnunarkjör ríkissjóðs á alþjóðamörkuðum ráðast af vaxtastigi og vaxtaálagi sem tekur mið af kjörum á útistandandi skuldabréfum ríkissjóðs á eftirmarkaði, kjörum samanburðarríkja og lánshæfismati. Mikil spenna er í alþjóðastjórnmálum sem veldur óvissu og titringi á fjármálamörkuðum. Slíkar aðstæður geta haft neikvæð áhrif á aðgang að fjármagni á erlendum mörkuðum og fjármögnunarkjör. Kjör ríkissjóðs hafa áhrif á kjör annarra íslenskra aðila sem sækja fjármögnun á erlenda markaði. Væntingar eru um lækkandi stýrivexti í Evrópu en dregið hefur úr væntingum um vaxtalækkanir í Bandaríkjunum til skemmri tíma. Framangreind óvissa hefur að svo stöddu ekki haft neikvæð áhrif á aðgang ríkissjóðs að fjármagni á ásættanlegum kjörum.

4.1.2 Verðbólguáhætta

Vaxtaáhætta og verðbólguáhætta eru nátengdar. Í mikilli verðbólgu hækkar höfuðstóll skulda ríkissjóðs sem leiðir til hærri fjármögnunarkostnaðar. Við þær aðstæður hækka nafnvextir oftast einnig, þ.m.t. vextir á nýjum óverðtryggðum skuldum. Verðbólga hefur verið yfir 2,5% markmiði Seðlabanka Íslands frá því um mitt árið 2020 og hefur reynst langvinnari en væntingar hafa staðið til. Hefur það leitt til gjaldfærðs kostnaðar ríkissjóðs umfram áætlanir. Verðbólga hefur hjaðnað markvisst sl. tvö ár en bæði verðbólga og verðbólguvæntingar eru enn nokkuð yfir markmiði Seðlabankans. Líkurnar á því að verðbólga reynist þrálátari en spár ráðgera virðast þannig meiri en að verðbólga hjaðni og vextir lækki hraðar en reiknað er með.

Í árslok 2024 námu verðtryggðar skuldir ríkissjóðs 735 ma.kr. sem eru um 39% af skuldum ríkissjóðs. Þetta hlutfall var í lok árs 2023 43% en í lok ársins 2019 var hlutfallið 31%. Á móti kemur að ríkissjóður á verðtryggðar eignir fyrir rúmlega 100 ma.kr., s.s. endurlán til lánasjóða. Verðtryggðar eignir draga þannig úr verðbólguáhættu en verðtryggingarjöfnuður ríkissjóðs í lok árs 2024 var engu að síður neikvæður um 634 ma.kr. Sé tekið tillit til skulda ÍL-sjóðs er sá munur enn meiri.

4.1.3 Gjaldeyrisáhætta

Gengisbreytingar krónunnar hafa áhrif á stöðu erlendra lána en að sama skapi hafa þær áhrif á gjaldeyriseignir. Bein gjaldeyrisáhætta ríkissjóðs hefur til þessa verið takmörkuð þar sem innstæður ríkissjóðs í erlendri mynt og endurlán ríkissjóðs í erlendum gjaldeyri standa á móti erlendum skuldum ríkissjóðs. Um þessar mundir er gjaldeyrisjöfnuður neikvæður um 70 ma.kr.

4.2 Endurfjármögnunar- og lausafjáráhætta

Endurfjármögnun er einn stærsti áhættuþáttur sem ríkissjóður stendur frammi fyrir í kjölfar mikillar skuldaaukningar. Endurfjármögnunaráhættu leiðir af því að ríkissjóður gæti átt í erfiðleikum með að fá nýtt lán á viðunandi kjörum til þess að fjármagna gjalddaga á eldri skuldum. Hún eykst eftir því sem skuldir vaxa og meðaltími skulda er styttri, enda leiðir það til tíðari endurfjármögnunar. Í árslok 2024 nam veginn lánstími skulda ríkissjóðs 5 árum og hefur farið lækkandi jafnt og þétt síðustu ár. Samkvæmt stefnu í lánamálum er gert ráð fyrir að lánstíminn sé á bilinu 5-7 ár. Til að draga úr endurfjármögnunaráhættunni er stefnt að sem jöfnustum endurgreiðsluferli ríkisverðbréfa og að hann sé ekki of framhlaðinn. Eftir því sem einstakir flokkar ríkisbréfa stækka eykst endurfjármögnunaráhætta þeirra. Á næstu árum eru stórir flokkar ríkisskuldabréfa á gjalddaga, tveir flokkar á árinu 2026, auk þess sem útgáfa ríkisvíxla hefur aukist. Þá mun þurfa að fjármagna samhliða neikvæðri greiðsluafkomu ríkissjóðs.

Lausafjáráhætta er hættan á því að ríkissjóður geti ekki staðið við eða lendi í erfiðleikum með að mæta fjárskuldbindingum sínum eftir því sem þær gjaldfalla. Markmið ríkissjóðs er að stýra lausafé þannig að tryggt sé að alltaf sé nægt laust fé til að mæta skuldbindingum á gjalddaga.

4.3 Áhætta ríkissjóðs vegna ríkisábyrgða og endurlána

Ríkisábyrgðum fylgir áhætta fyrir ríkissjóð þar sem fjárhagslegar skuldbindingar gætu fallið á ríkissjóð. Í grundvallaratriðum eru ríkisábyrgðir tvenns konar. Annars vegar getur ríkissjóður, á grundvelli sérstakrar lagaheimildar, veitt aðilum ábyrgð sem bundin er við tiltekið lán þeirra. Hins vegar getur ríkissjóður verið í ábyrgð fyrir lánaskuldbindingum ríkisstofnana eða ríkisfyrirtækja með beinum lánum í gegnum endurlán ríkissjóðs.

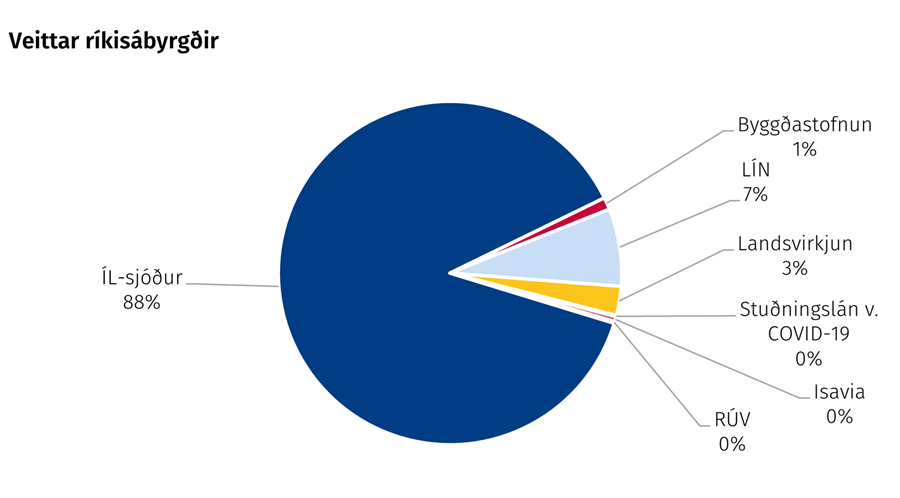

Mynd 4.1

Afdrif ÍL-sjóðs eru nærtækt dæmi um áhættu sem fylgir ábyrgð ríkissjóðs en sjóðurinn er eins og sjá má með um 88% af öllum ábyrgðum. Þau mistök sem gerð voru við fjármögnun sjóðsins í upphafi aldarinnar munu kosta ríkissjóð verulega fjármuni. Metin staða sjóðsins um síðustu áramót gerir ráð fyrir að ef sjóðnum verða lagðir til fjármunir til að gera honum kleift að greiða af skuldum út líftíma þeirra árið 2044 muni það kosta ríkissjóð um 200 ma.kr. að núvirði. Ef sjóðnum væri hins vegar slitið nú, eignir seldar og þeim ráðstafað til greiðslu skulda væri neikvæð staða m.v. lok árs 2024 metin um 137 ma.kr. Í ljósi þeirrar óvissu sem enn ríkir um uppgjörið er ekki gert ráð fyrir þeim kostnaði í þessari fjármálaáætlun. Fjallað er sérstaklega um úrvinnslu eigna og skulda ÍL-sjóðs í rammagrein 5.

Ríkissjóður hefur stefnt að því að draga úr umfangi ríkisábyrgða. Hefur það gengið eftir og ekki er gert ráð fyrir frekari ríkisábyrgðum á tímabili áætlunarinnar. Ábyrgðirnar nema í lok árs 2024 samtals um 789 ma.kr., eða tæplega 17% af VLF. Ef tekið er tillit til eigin bréfa ÍL-sjóðs væru ríkisábyrgðir 714 ma.kr., eða 15% af VLF. Ríkisábyrgðir náðu hámarki í lok árs 2012 er þær námu 74% af VLF.

Endurlán hafa hins vegar aukist á undanförnum árum og gert er ráð fyrir að sú þróun haldi áfram. Stefna stjórnvalda er að fjármagna stuðningskerfi lánasjóða með endurlánum, í stað þess að þeir gefi sjálfir út skuldabréf. Auk þess er gert ráð fyrir endurlánum til fjármögnunar ákveðinna framkvæmdaverkefna. Meginþorri núverandi endurlána er til Húsnæðissjóðs, Menntasjóðs námsmanna, Vaðlaheiðarganga, Byggðastofnunar og Betri samgangna. Einnig er í áætlunum gert ráð fyrir að á árinu 2027, þegar byggingu Ölfusárbrúar verði lokið, muni ríkissjóður fjármagna kaup á brúnni með endurláni til ríkiseiningar sem hafi tekjur af umferð um brúna.

Tækifæri geta falist í að nýta endurlán til að fjármagna fjárfestingar ríkisaðila þegar um er að ræða fjárhagslega arðbær verkefni sem líklegt er að skili ásættanlegri ávöxtun. Þessi verkefni eiga það þó flest sameiginlegt að þeim fylgir margvísleg áhætta. Fjárfestingar- eða framkvæmdaverkefni byggja t.a.m. á áætlunum sem geta breyst á framkvæmdatíma og hefur framkvæmdakostnaður ítrekað farið fram úr áætlunum. Gera verður kröfu til þess að undirbúningur slíkra framkvæmda, líkt og annarra, sé vandaður og fjárhagsleg sjálfbærni verkefna metin áður en gengist er við skuldbindingum. Sem dæmi má nefna að unnið hefur verið að umbótum í áætlanagerð og undirbúningi verkefna sem rata inn á samgönguáætlun. Er þar nú gerð grein fyrir stigi undirbúnings hverrar framkvæmdar ásamt mati á óvissu og stefnt að því að verkefni verði arðsemismetin.

Útlánakjör þurfa einnig að endurspegla markaðsvexti og áhættu framkvæmdaverkefna. Sömu þættir eiga einnig við þegar kemur að endurlánum til lánasjóða. Skipulag þeirra gengur út á að lánasjóðirnir sjálfir meti útlánaáhættu verkefna og útlánakjör sjóðanna endurspegli þá áhættu. Önnur áhætta sem tengist fjármögnuninni ætti að mestu að liggja hjá ríkissjóði sem verðleggur hana í lánakjörum endurlánsins. Áhætta ríkissjóðs felst í því að þessir áhættuþættir séu rétt metnir og að útlánakjörin endurspegli þá áhættu, enda ber ríkið ábyrgð á lánasjóðum á sínum vegum og þeim fjármunum sem þar eru bundnir. Því er einkar mikilvægt að gætt sé að virkri áhættustýringu og eftirliti með endurlánum líkt og öðrum skuldbindingum ríkissjóðs.

Aukið umfang endurlána er sérstaklega varhugavert í umhverfi hallareksturs ríkissjóðs, þenslu og verðbólgu. Hátt vaxtastig birtist í hárri ávöxtunarkröfu fjárfestingarverkefna og eykur kostnað þeirra. Horfa verður til efnahagslegra áhrifa endurlána og þeirra verkefna sem þau fjármagna samhliða áhrifum þeirra á fjármögnunarkostnað ríkissjóðs. Heildarfjármögnunarþörf ríkissjóðs, ekki aðeins vegna hallareksturs heldur einnig endurlána, getur rutt frá fjármagni sem annars hefði leitt til arðbærra fjárfestinga einkaaðila. Slíkt dregur úr verðmætasköpun. Fjallað var um endurlán í rammagrein 10 í fjármálaáætlun 2025–2029.

4.4 Lífeyrisskuldbindingar

Ríkissjóður er skuldbundinn til greiðslu lífeyris til þeirra starfsmanna sem hafa greitt í B-deild Lífeyrissjóðs starfsmanna ríkisins (LSR), auk skuldbindinga vegna hluta starfsmanna sem greitt hafa í Brú lífeyrissjóð. Jafnframt er ríkissjóður ábyrgur fyrir skuldbindingum lífeyrissjóðs alþingismanna og ráðherra, auk eftirlauna tiltekinna fyrrverandi starfsmanna Útvegsbanka Íslands og Landsbanka Íslands.

Lífeyrisskuldbindingar ríkissjóðs námu 1.168 ma.kr. í árslok 2023 en eignir til greiðslu lífeyris (í B-deild LSR) námu 239 ma.kr. Eftir stendur 929 ma.kr. hrein skuldbinding sem getur tekið nokkrum breytingum á milli ára. Lögum samkvæmt endurgreiðir ríkissjóður B-deildinni allar hækkanir sem verða á lífeyri sjóðfélaga eftir að þeir hefja töku lífeyris. Því til viðbótar hefur ríkissjóður forgreitt árlega og einnig óreglubundið inn á skuldbindingar B-deildarinnar. Á tímabili fjármálaáætlunarinnar er gert ráð fyrir að árlegar forinngreiðslur upp í bakábyrgð ríkissjóðs nemi 11–12 ma.kr. Þessar greiðslur eru ekki gjaldfærðar og koma því ekki fram í afkomu ríkissjóðs. Áhætta ríkissjóðs vegna þessara lífeyrisskuldbindinga snýr að miklu leyti að launahækkunum opinberra starfsmanna og ávöxtun undir viðmiði um 3,5% raunávöxtun í framtíðinni.

Í tengslum við samkomulag um breytingu á lífeyriskerfi opinberra starfsmanna árið 2016 lagði ríkissjóður 107 ma.kr. í svokallaðan lífeyrisaukasjóð A-deildar LSR. Var það gert til að tryggja verðmæti réttinda sjóðfélaga sem þegar greiddu í sjóðinn eftir að lífeyrisréttindi voru samræmd á almennum og opinberum vinnumarkaði. Við ákvörðun framlagsins var litið til forsendna um lífslíkur, örorkulíkur, raunlaunahækkanir og brottfall framangreindra sjóðfélaga úr sjóðnum. Þar sem óhjákvæmilega ríkti óvissa um forsendur fjárhagslegs styrks lífeyrisaukasjóðs voru auk þess lagðar fram 8,4 ma.kr. í sérstakan varúðarsjóð. Við tilteknar aðstæður, sem leiða af tryggingafræðilegri stöðu lífeyrisaukasjóðs, skal leggja höfuðstól varúðarsjóðs við eignir lífeyrisaukasjóðs. Uppreiknuð staða varúðarsjóðs í árslok 2024 var 16 ma.kr.

4.5 Eignarhald á viðskiptabönkum

Eignarhlutur ríkissjóðs í viðskiptabönkum felur í sér áhættu fyrir ríkissjóð þar sem um er að ræða eign í hlutafé banka hvers verð sveiflast eftir aðstæðum á mörkuðum og gengi félaganna í samkeppni við aðra á markaði. Þá geta áföll á fjármálamarkaði eða breytt landslag vegna annarra ytri þátta leitt til þess að verðmæti eignarhlutanna rýrnar. Ríkissjóður var með um 415 ma.kr. bundna í eignarhlutum í viðskiptabankakerfinu árið 2024.

Áformað er að selja eftirstandandi hlut ríkissjóðs í Íslandsbanka á þessu ári að því gefnu að Alþingi samþykki framlagt frumvarp um breytingu á lögum um ráðstöfun eignarhlutar ríkisins í Íslandsbanka og ef markaðsaðstæður leyfa. Sérstök áhætta felst í því að í áætlanagerð ríkissjóðs á undanförnum árum hefur verið gert ráð fyrir sölu á hlutnum. Það felur í sér áhættu í lausafjárstýringu ríkissjóðs sem ásamt fleiri óvæntum þáttum, eins og útgjöldum tengdum eldsumbrotum á Reykjanesi o.fl., hefur leitt til hærri lánsfjárþarfar hjá ríkissjóði. Hefur þurft að bregðast við því með aukinni útgáfu ríkisvíxla en staða útgefinna víxla hefur aldrei verið að jafnaði eins há og á síðasta ári. Núgildandi fjárlög gera ráð fyrir að allur hluturinn verði seldur á árinu 2025.

Á undanförnum árum hafa verið gerðar umtalsverðar breytingar á lagaumgjörð og eftirliti með fjármálakerfinu. Þær breytingar stuðla að því að mjög verulega hefur dregið úr líkum á því að reyni á aðkomu ríkisins vegna áfalla í rekstri fjármálafyrirtækja og að kostnaður af áföllum, þegar af þeim verður, lendi á ríkissjóði umfram það sem leiðir af eignarhlut hans í bönkunum.

Áframhaldandi sala á eignarhlutum ríkissjóðs í fjármálafyrirtækjum dregur verulega úr áhættu ríkissjóðs því að þrátt fyrir að ýmislegt hafi verið gert til að takmarka hana verður hún áfram til staðar á meðan eignarhaldið varir. Þá myndi áframhaldandi sala jafnframt skapa svigrúm til að nýta þá fjármuni sem nú eru bundnir í fjármálafyrirtækjum til annarra fjárfestinga eða niðurgreiðslu skulda.

4.6 Seðlabanki Íslands

Ríkissjóður stendur frammi fyrir áhættu vegna afkomu Seðlabanka Íslands. Á grundvelli 40. gr. laga um Seðlabanka Íslands getur bankinn kallað eftir því að ríkissjóður leggi honum til aukið eigið fé ef það fer undir ákveðið viðmið sem stjórn bankans ákveður og afkomuhorfur hans eru þess eðlis að útlit er fyrir frekari lækkun eigin fjár. Eiginfjárframlagið getur orðið allt að 75 ma.kr. á núverandi verðlagi. Síðastliðin 10 ár hefur eigið fé Seðlabankans sveiflast nokkuð en 10 ára meðaltal eigin fjár er um 84 ma.kr. samanborið við 90 ma.kr. eigið fé í lok árs 2024. Á þessu tímabili hefur Seðlabankinn einungis einu sinni greitt arðgreiðslu til ríkissjóðs sem nam 800 m.kr., árið 2021. Nánar er fjallað um áhættu ríkissjóðs vegna reksturs Seðlabanka Íslands í fjármálaáætlun 2023–2027.