3 Stefna í fjármálum hins opinbera

3.1 Fjármál hins opinbera

Fjármálaáætlunin byggist á þeim ásetningi stjórnvalda að halda áfram að bæta afkomu hins opinbera, þannig að hún stuðli að lækkun skuldahlutfalls og tryggi sjálfbærni opinberra fjármála til lengri tíma. Er það í samræmi við grunngildi laga um opinber fjármál, sem eru leiðarstef í allri opinberri áætlanagerð, og nýframlagða fjármálastefnu ríkisstjórnarinnar sem miðar að því að draga úr verðbólguþrýstingi og skapa forsendur fyrir frekari lækkun vaxta. Þá er ekki síður mikilvægt að tryggja hinu opinbera borð fyrir báru svo það hafi bolmagn til að geta brugðist við óvæntum aðstæðum, t.d. vegna náttúruhamfara eða annarra áfalla.

Fjármál hins opinbera hafa einkennst af þrálátum hallarekstri allt frá árinu 2019 og er svo komið að hlutfall skulda hins opinbera af VLF hefur ekki verið hærra í áratug. Þótt unnið hafi verið að því að bæta afkomu hins opinbera frá lokum heimfaraldurs kórónuveirunnar er hið opinbera enn rekið með halla. Á þessu ári er gert ráð fyrir að halli á rekstri hins opinbera verði innan við 1% af VLF en hann varð mestur rúmlega 8% af VLF árin 2020 og 2021. Gangi þær áætlanir eftir hefur tekist að stöðva vöxt skuldahlutfalls hins opinbera sem áætlað er að verði tæplega 39% af VLF í árslok 2025. Þrátt fyrir bætta afkomu hins opinbera, samhliða kröftugum hagvexti, er hún ekki nægjanleg til að drífa lækkun skuldahlutfallsins að lögbundnu hámarki, 30% af VLF. Meira þarf að koma til og grípa verður til frekari aðgerða til að bæta afkomu hins opinbera.

Stefnuyfirlýsing ríkisstjórnarinnar tekur mið af þessari stöðu. Þar segir að ná skuli stjórn á fjármálum ríkisins, stöðva hallarekstur og skapa skilyrði fyrir lækkun vaxta, m.a. með því að taka upp stöðugleikareglu. Í þeim orðum liggur skýr ásetningur um að kapp verði lagt á að ná þeim markmiðum um stöðugleika og sjálfbærni sem felast í grunngildum laga um opinber fjármál. Sá ásetningur er skýr í fjármálastefnu ríkisstjórnarinnar fyrir árin 2026–2030, sem nú er í meðförum þingsins, og varðar hún leiðina fyrir þróun afkomu og skulda ríkissjóðs og annarra opinberra aðila.

Fjármálastefnan byggir á þremur lykilmarkmiðum: Í fyrsta lagi að binda enda á hallarekstur hins opinbera þegar á árinu 2028 og snúa honum í jákvæðan rekstur. Í öðru lagi að tryggja lækkun skuldahlutfalls að 30% af VLF svo það skilyrði laga verði uppfyllt innan ásættanlegs tíma. Í þriðja lagi að fylgja aðhaldssamri fjármálastefnu þar sem raunvöxtur útgjalda verður minni en vöxtur landsframleiðslunnar svo að útgjöld fari lækkandi í hlutfalli af VLF. Nánari útfærslu á þessum stefnumiðum má finna í þessari fjármálaáætlun.

Þótt lög um opinber fjármál móti ramma fjármálaáætlunar er inntak hennar stefnumörkun stjórnvalda til næstu fimm ára. Þau forgangsmál sem hér hefur verið fjallað um leggja grunninn að stefnu sem er bæði hagfelld opinberum fjármálum og skynsamleg hagstjórn við þær aðstæður sem nú eru uppi. Hófstilltur vöxtur opinberra útgjalda er til þess fallinn að skapa skilyrði til frekari vaxtalækkana, fólki og fyrirtækjum til heilla. Lífskjarabatinn sem almenningur nýtur af stöðugra verðlagi og lægra vaxtastigi hefur sína birtingarmynd í opinberum rekstri með auknum fyrirsjáanleika, minni sveiflum og betri opinberri þjónustu til lengri tíma.

Mynd 3.1

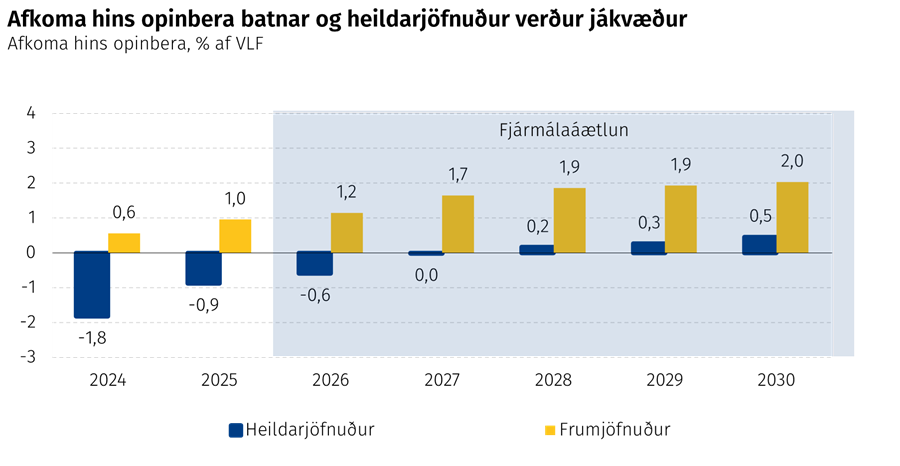

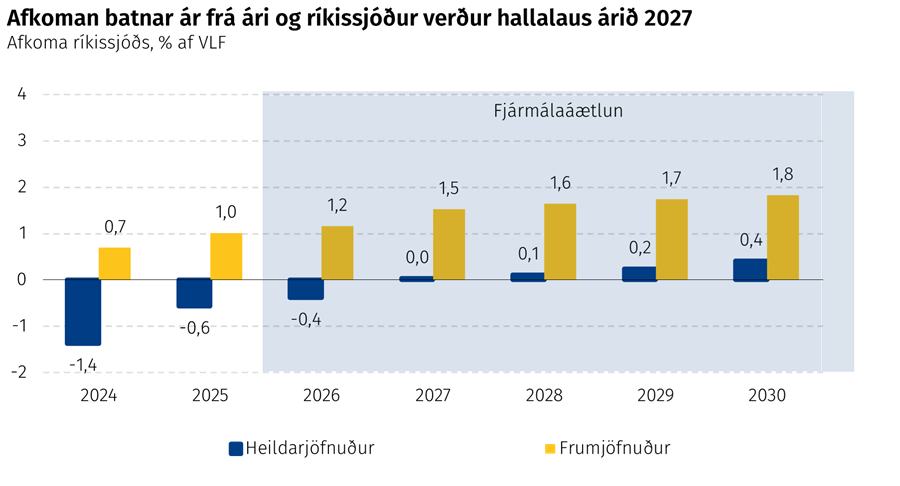

Frumjöfnuður hins opinbera, þ.e. heildarafkoma að frádregnum vaxtajöfnuði, batnar markvert gangi áætlanir eftir. Verður hann jákvæður um 1,0% af VLF á þessu ári en um 2,0% af VLF undir lok tímabilsins. Batnandi frumjöfnuður er forsenda sterkari stöðu opinberra fjármála og að staðið verði við markmið um skuldaþróun.

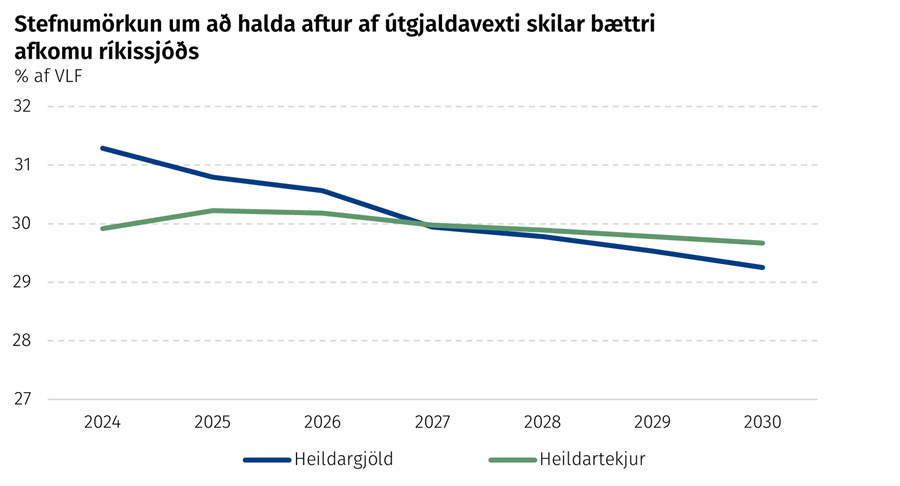

Frumjöfnuður segir þó ekki alla söguna enda vegur fjármagnskostnaður þungt í rekstri hins opinbera. Gert er ráð fyrir að halli á heildarafkomu hins opinbera nemi 0,9% af VLF á yfirstandandi ári þegar neikvæður vaxtajöfnuður bætist við. Afkoman fer batnandi og næst jafnvægi milli tekna og gjalda innan tveggja til þriggja ára. Áætlanir gera ráð fyrir áframhaldandi jöfnuði í rekstri sveitarfélaga út tímabilið, en að afkoma ríkissjóðs verði að endingu orðin jákvæð um 0,5% af VLF á síðasta ári tímabilsins. Í samræmi við markmið fjármálastefnunnar verður þessi afkomubati tryggður með hóflegum raunvexti útgjalda þannig að útgjöld hins opinbera lækki úr rúmlega 43% af VLF á yfirstandandi ári og verði rúmlega 41% af VLF á árinu 2030. Þá er gert ráð fyrir að tekjur hins opinbera dragist saman um hálft prósentustig af VLF á tímabilinu en haldist nálægt 42% af VLF.

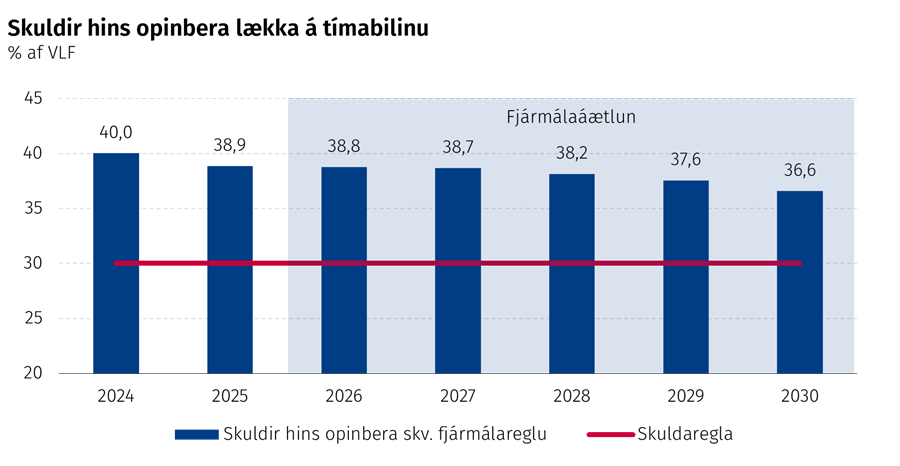

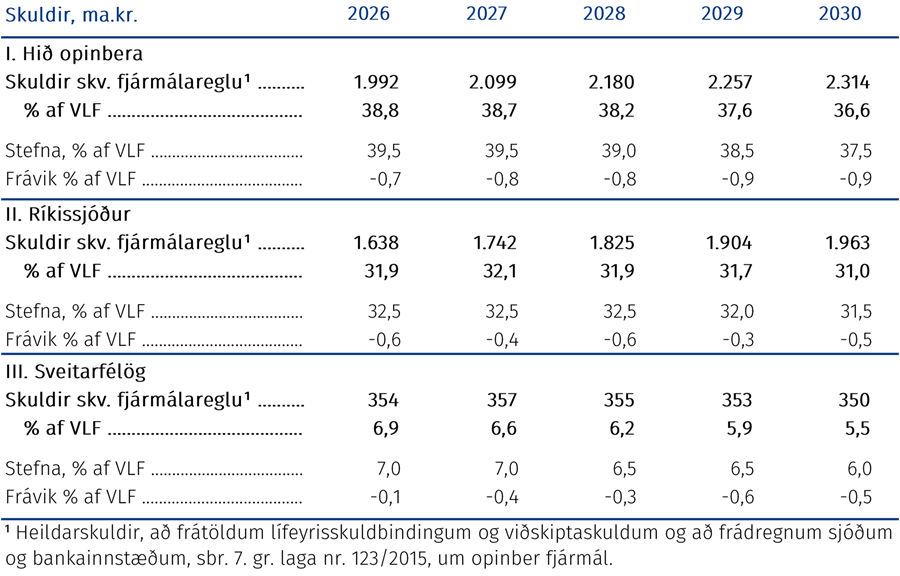

Skuldir hins opinbera, skv. skilgreiningu skuldareglu laga um opinber fjármál, verða tæplega 39% af VLF í lok þessa árs en áætlað er að hlutfallið fari niður fyrir 37% af VLF árið 2030.1 Lækkun skuldahlutfallsins mun nema heilu prósentustigi á síðasta ári tímabilsins og verður afkoma hins opinbera þá orðin nægjanleg til að stefna skuldahlutfalli undir lögbundið hámark á ásættanlegum tíma.

Mynd 3.2

3.1.1 Fjármálaáætlunin er í samræmi við framlagða fjármálastefnu

Afkomu- og skuldaferill fjármálaáætlunar samræmist framlagðri fjármálastefnu fyrir árin 2026–2030, enda grundvöllur beggja sama hagspá og sömu undirliggjandi forsendur. Vakin er athygli á því að töluleg markmið framlagðrar fjármálastefnu innihalda vikmörk svo mæta megi lágmarksóvissu í áætlanagerð. Því til viðbótar eru markmið um skuldaþróun sett fram í heilum og hálfum prósentustigum af VLF í stefnunni og getur það skýrt lítils háttar frávik.

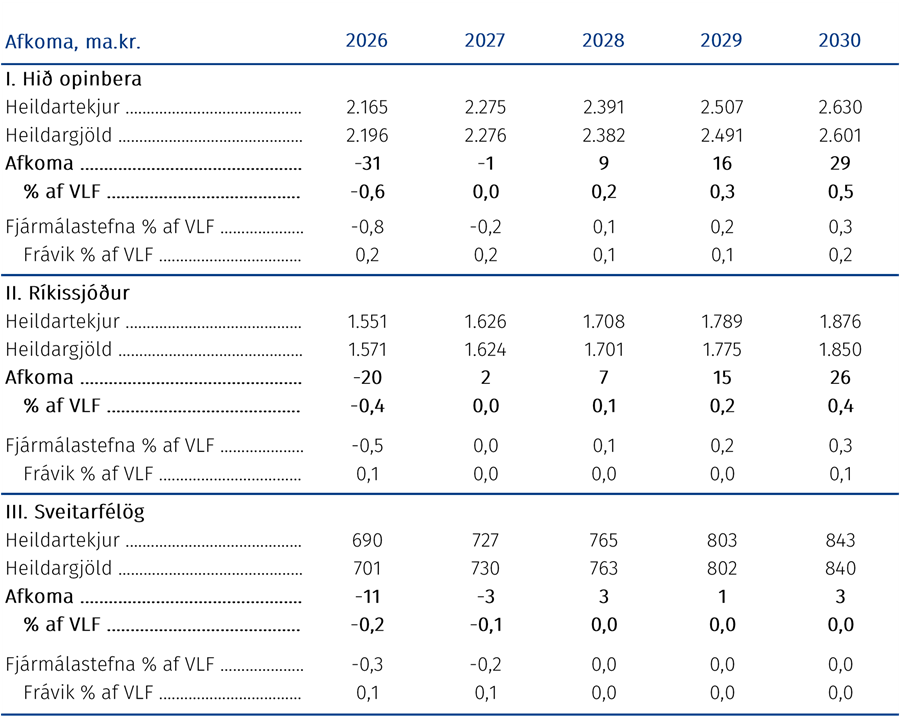

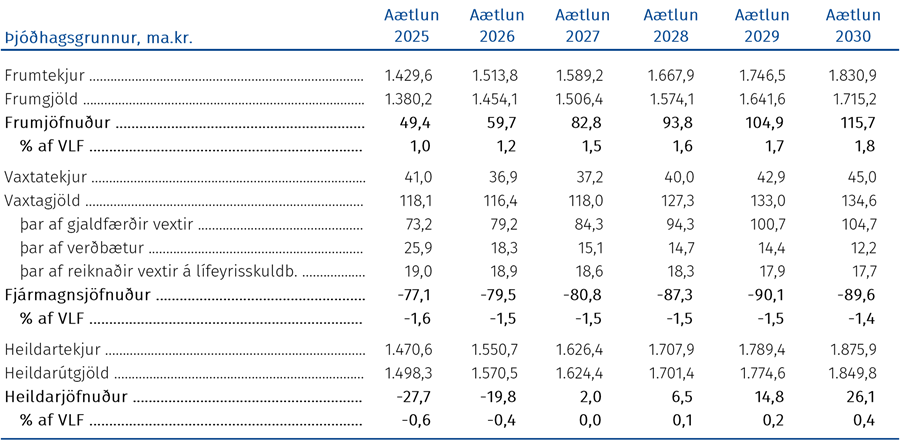

Tafla 3.1 Afkomuhorfur hins opinbera samanborið við markmið fjármálastefnu

Í fyrirliggjandi frumvarpi um breytingar á lögum um opinber fjármál til innleiðingar á stöðugleikareglu er gert ráð fyrir sveigjanleika við útfærslu markmiða fjármálastefnunnar á kjörtímabilinu, þannig að heimilt verður að taka tillit til beinna og óhjákvæmilegra áhrifa breyttra efnahagsforsendna á afkomu og skuldahlutfall.2 Nánar tiltekið verður unnt að aðlaga stefnuferla að breyttum efnahagsaðstæðum áður en lagt er mat á það hvort fjármálaáætlun sé í samræmi við upphaflega stefnu. Þessi aðlögun tekur til þriggja meginþátta sem hafa bein og óhjákvæmileg áhrif á tekjur og gjöld hins opinbera, í fyrsta lagi áhrifa breyttra forsendna um landsframleiðslu og breytinga á skattstofnum á tekjur A1-hluta hins opinbera, í öðru lagi þeirra áhrifa sem breyttar forsendur um atvinnuleysi, vaxtastig, verðbólgu og aðrar þjóðhagsstærðir hafa á útgjöldin og í þriðja lagi afleiddra áhrifa á skuldir og skuldahlutfall.

Heimild til að hliðra stefnuferlum vegna áhrifa hagsveiflu er nauðsynleg til að tryggja virkni nýrrar stöðugleikareglu sem nánar er fjallað um í kaflanum hér á eftir. Reglan heimilar aukinn afkomuhalla á tímum niðursveiflu í hagkerfinu en tryggir að vaxandi tekjur, þegar betur árar, séu lagðar til hliðar fremur en að stofnað sé til varanlegra útgjalda á grunni þeirra.

Tafla 3.2 Skuldahorfur hins opinbera samanborið við markmið fjármálastefnu

3.1.2 Stöðugleikaregla og skilyrði fjármálareglna

Til viðbótar því að gera grein fyrir markmiðum og stefnu stjórnvalda þarf fjármálaáætlunin að uppfylla reglur laga um opinber fjármál. Reglurnar skiptast í grunngildi, sem er ætlað að vera undirstaða allrar stefnumörkunar í opinberum fjármálum, og tölulegar reglur um þróun útgjalda og skulda. Grunngildin eru sjálfbærni, varfærni, stöðugleiki, festa og gagnsæi og eru þau nánar skilgreind í lögunum.

Fjármálaáætlun tekur nú í fyrsta sinn mið af fyrirhuguðum breytingum á tölulegum skilyrðum laga um opinber fjármál, sem nú liggja fyrir Alþingi. Breytingarnar hafa talsverð áhrif á mótun áætlunarinnar en auk þess að stuðla að bættri hagstjórn auka þær formfestu og aga við mótun útgjaldaramma ríkissjóðs. Ný stöðugleikaregla takmarkar útgjaldavöxt við það sem samrýmist langtímavaxtargetu landsframleiðslunnar og stuðlar með því að auknum rekstrarafgangi á uppgangstímum og svigrúmi á samdráttarskeiðum. Miðað er við að útgjöld ríkissjóðs skv. skilgreiningu laganna vaxi að hámarki um 2,0% að raunvirði milli ára. Reglan heimilar þó frekari útgjaldavöxt að því marki sem hann er sérstaklega fjármagnaður með ráðstöfunum til tekjuöflunar og gerir á hinn bóginn kröfu um minni útgjaldavöxt ef ráðstafanir draga úr tekjum. Er það hugsað til þess að tryggja getu stjórnvalda til þess að hafa áhrif á umfang hins opinbera í hagkerfinu í samræmi við pólitískar áherslur. Eins og fram kemur í greinargerð með frumvarpinu um stöðugleikareglu geta aðstæður verið með þeim hætti að stjórnvöld setji sér þrengri skorður fyrir raunvöxt útgjalda en leiðir af reglunni, t.d. þegar bæta þarf afkomu ríkissjóðs. Er það raunin í þessari fjármálaáætlun, en nánar er fjallað um útgjöld ríkissjóðs í samhengi stöðugleikareglu í kafla 3.2.3 Útgjaldastefna og útgjaldaþróun.

Tölulegu reglurnar fjalla einnig um skuldaþróun. Reglurnar kveða m.a. á um að skuldahlutfall hins opinbera verði að hámarki 30% af VLF og skilgreina viðbrögð ef hlutfallið reynist hærra. Önnur breyting sem gerð var á lögunum rýmkar þann tímaramma sem stjórnvöld hafa til að koma skuldahlutfalli niður fyrir leyfilegt hámark. Er nú kveðið á um að stjórnvöld setji fram í fjármálastefnu áætlun um hvernig skuldahámarki verði náð innan ásættanlegs tíma verði því ekki viðkomið á tímabili stefnunnar. Skuldahlutfall hins opinbera, skv. þeirri skilgreiningu sem tilgreind er í lögum um opinber fjármál, er nú tæplega 9 prósentustigum yfir leyfilegu hámarki en gert er ráð fyrir að hlutfallið verði um 39% af VLF við lok yfirstandandi árs. Sá galli var á fyrri skuldalækkunarreglu að við vissar aðstæður geta of brattar áætlanir um niðurskurð opinberra útgjalda eða verulega aukna skattheimtu, til þess að uppfylla skilyrði laganna, unnið gegn markmiði sínu og dregið úr efnahagslegum stöðugleika og verðmætasköpun. Ný skuldalækkunarregla leggur áfram þá skyldu á herðar stjórnvöldum að birta skýra og rökstudda skuldaþróunaráætlun á grundvelli greiningar á því hvernig skuldahlutfall hins opinbera stefnir niður fyrir hámarkið sem skuldareglan setur, og kemur slík greining fram í fjármálastefnu. Samkvæmt þeim forsendum sem þar eru tilgreindar er gert ráð fyrir að skuldir hins opinbera verði komnar undir 30% af VLF á næstu 10–15 árum.

3.2 Fjármál ríkissjóðs

Meginverkefnið á vettvangi ríkisfjármála er að binda enda á hallarekstur ríkissjóðs og tryggja skuldalækkun í samræmi við nýja fjármálastefnu og tölulegar fjármálareglur laga um opinber fjármál. Þeim markmiðum verður náð með auknum aga á útgjaldahlið ríkisfjármála, bættri nýtingu opinbers fjár og skýrri forgangsröðun fjármuna til þeirra verkefna sem stjórnvöld telja brýnust. Breytingar á tekjuhlið ríkissjóðs stuðla einnig að bættri afkomu en ná má fram markvissari tekjuöflun með sanngjarnari gjaldheimtu á þær greinar sem nýta auðlindir landsins, án þess að leggja auknar byrðar á almenning, um leið og girt er fyrir glufur í skattkerfinu og undanþágum fækkað. Það er ábyrgðarhluti að þegar staða hagkerfisins er sterk sé hún nýtt til að búa í haginn fyrir viðsjárverðari tíma og tryggja að ríkissjóður hafi burði til að bregðast við þegar gefur á bátinn. Ríkissjóður verður þegar árið 2027 rekinn án halla og verður afgangur af rekstri hans stigvaxandi út tímabil fjármálaáætlunar. Með aðhaldssamri fjármálastefnu verður sjálfbærni ríkisfjármála tryggð og um leið skapað svigrúm fyrir frekari lækkun vaxta og hjöðnun verðbólgu til hagsbóta fyrir heimili og fyrirtæki.

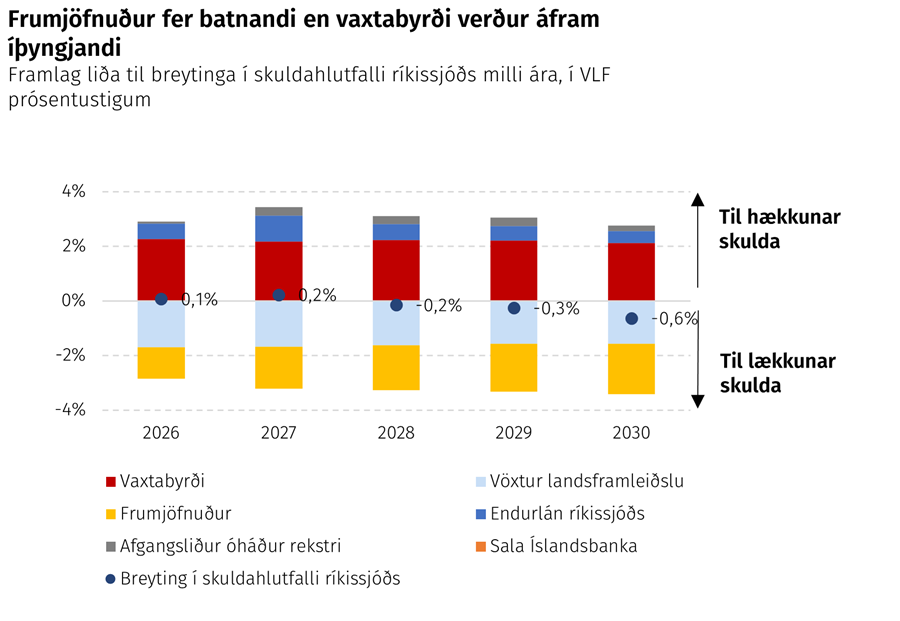

Bætt afkoma ríkissjóðs er öðru fremur drifin áfram af bættum undirliggjandi rekstri með vaxandi afgangi af frumjöfnuði ríkissjóðs, þ.e. heildarafkomu að frádregnum vaxtajöfnuði. Hann verður jákvæður um 1% af VLF á yfirstandandi ári en um 1,8% af VLF árið 2030. Að viðbættum vaxtajöfnuði gerir áætlunin ráð fyrir að halli á heildarafkomu nemi 0,6% af VLF á þessu ári en að hann verði orðinn lítillega jákvæður árið 2027. Á lokaári tímabilsins, árið 2030, er áætlað að afgangur af heildarjöfnuði muni nema 0,4% af VLF.

Mynd 3.3

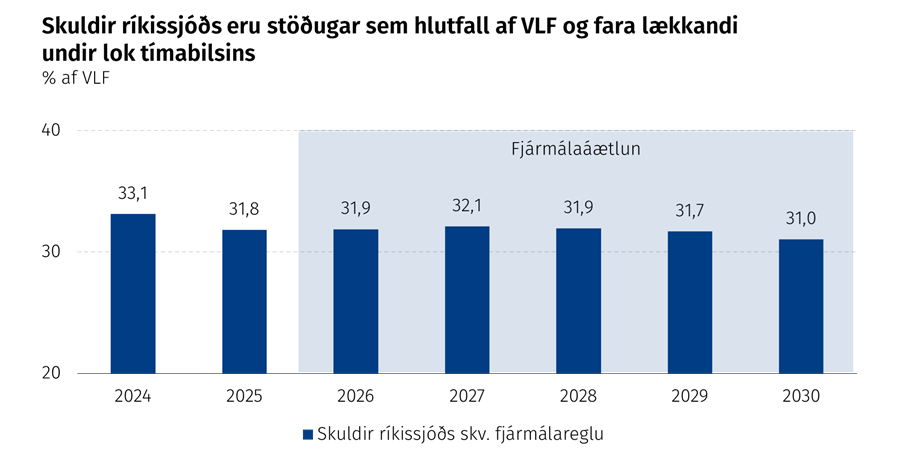

Meginmarkmið stjórnvalda er að lækka skuldahlutfall ríkissjóðs. Jákvæð afkomuþróun ríkissjóðs samhliða aukinni verðmætasköpun og vaxandi landsframleiðslu mun varða þá leið á tímabili fjármálaáætlunarinnar. Samkvæmt skuldareglu laga um opinber fjármál verða skuldir við lok yfirstandandi árs 31,8% af VLF og er áætlað að þær lækki um nærri heilt prósentustig fram til ársins 2030 þegar skuldahlutfallið mun standa í 31% af VLF.

Mynd 3.4

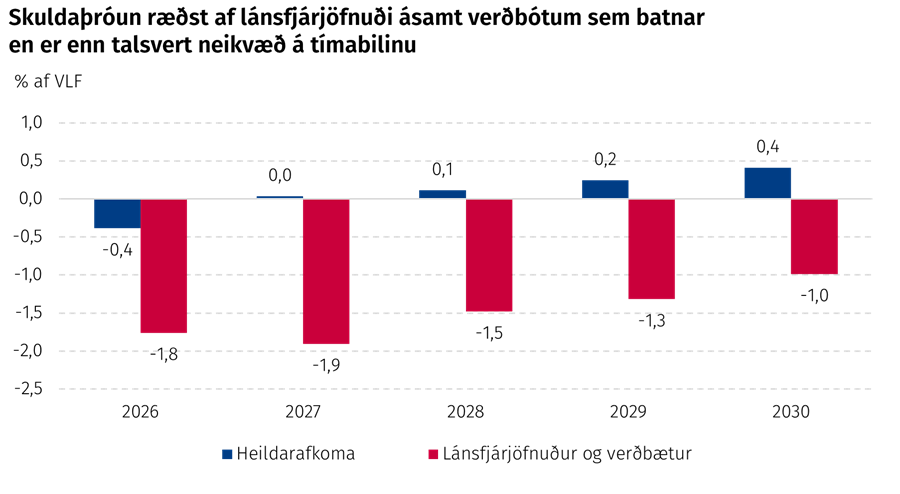

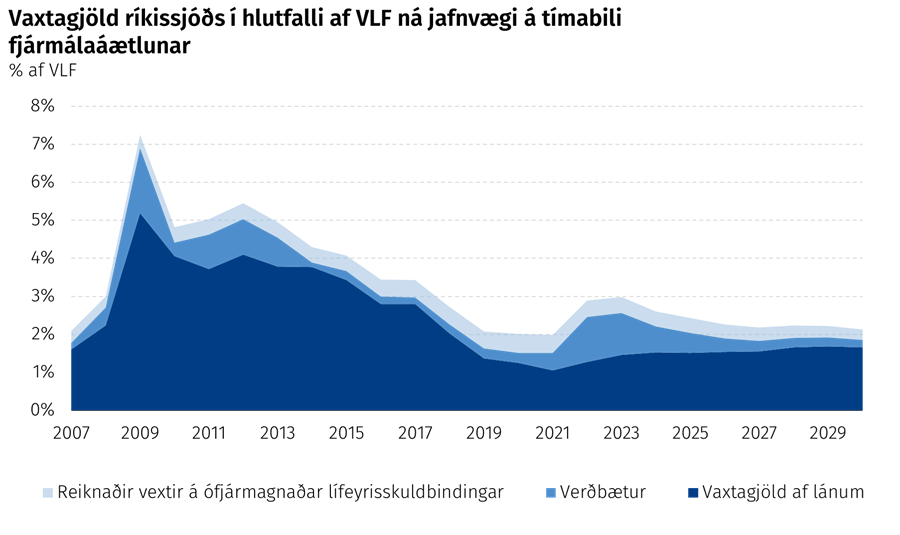

Þrátt fyrir bætta afkomu ríkissjóðs mun skuldahlutfallið ekki lækka að ráði fyrr en á síðari hluta tímabilsins. Stafar það af því að lánsfjárjöfnuður ríkissjóðs að viðbættum verðbótum, sem er ráðandi þáttur í skuldaþróun, er talsvert lakari en heildarafkoma á rekstrargrunni, eins og skýrt er nánar í rammagrein 2. Lánsfjárjöfnuðurinn, að viðbættum verðbótum, verður neikvæður um 90 ma.kr., eða 1,8% af VLF, á næsta ári, en 62 ma.kr. eða 1,0% af VLF, undir lok tímabilsins, sem mun hafa bein áhrif á þróun skuldahlutfallsins. Nánari umfjöllun um skuldaþróun ríkissjóðs er að finna í kafla 3.2.4.

Mynd 3.5

Leiðarstef ríkisfjármála á komandi árum verður að halda aftur af útgjaldavexti. Í forsendum áætlunarinnar er að jafnaði gert ráð fyrir um 4% nafnaukningu heildarútgjalda milli ára. Með þessu móti verður vöxtur útgjalda minni en vöxtur landsframleiðslunnar á tímabilinu og þannig unnið að markmiðum um sjálfbærni ríkisfjármála og stöðugleika í samræmi við grunngildi laga um opinber fjármál. Heildarútgjöld ríkissjóðs fara úr því að vera tæplega 31% af VLF á þessu ári í rúmlega 29% af VLF undir lok tímabilsins. Nánar er fjallað um breytingar á útgjöldum ríkissjóðs í kafla 3.2.3 Útgjaldaþróun og útgjaldastefna.

Mynd 3.6

Áætlað er að heildartekjur ríkissjóðs lækki lítillega á tímabilinu sem hlutfall af VLF. Verða þær rúmlega 30% af VLF í ár en tæplega 30% af VLF undir lok tímabilsins. Lögð verður áhersla á að styrkja grunnstoðir skattkerfisins með því að fækka ívilnandi úrræðum og draga úr hvötum til skattasniðgöngu. Auk þess mun ríkisstjórnin endurskoða gjaldtöku vegna nýtingar á auðlindum landsins og tryggja að hún byggist á sjálfbærum og réttlátum auðlindagjöldum. Grunnstef fyrirhugaðra breytinga er að efla tekjuhlið ríkissjóðs án þess að auka álögur á almenning í samræmi við stjórnarsáttmála ríkisstjórnarinnar. Nánar er fjallað um breytingar á tekjuhlið ríkissjóðs í kafla 3.2.2 Tekjuþróun og skattastefna.

3.2.1 Afkomuhorfur ríkissjóðs

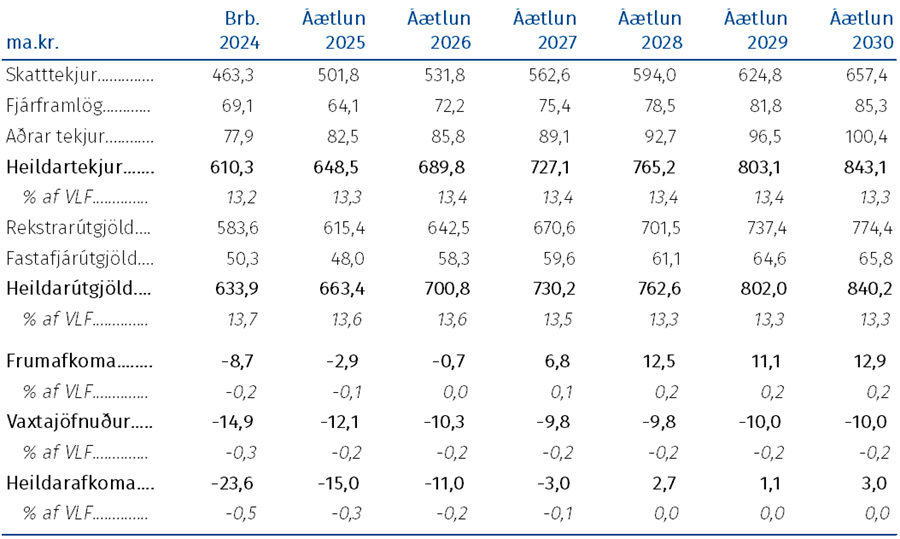

Afkomuhorfur ársins 2025 hafa batnað markvert frá því að fjárlög voru samþykkt í nóvember á síðasta ári. Í uppfærðri áætlun er gert ráð fyrir að heildarafkoma ríkissjóðs verði neikvæð um tæplega 28 ma.kr., eða 0,6% af VLF, en áætlun fjárlaga gerði ráð fyrir halla um 63 ma.kr., eða 1,3% af VLF.

Bætta afkomu má að stærstum hluta rekja til aukinna tekna í uppfærðu mati samanborið við tekjuáætlun fjárlaga. Gert ráð fyrir að tekjur ríkissjóðs verði 1.471 ma.kr. og nemur aukningin um 50 ma.kr. frá áætlun fjárlaga. Tekjuaukann má einkum rekja til áætlaðra tekna af fjármagnstekjuskatti og virðisaukaskatti, en uppgjör á síðasta ársfjórðungi ársins 2024 reyndist betra en gert var ráð fyrir. Þá er gert ráð fyrir rúmlega 11 ma.kr. aukningu arðgreiðslna frá fjármálafyrirtækjum og Landsvirkjun.

Á móti vegur að hluta að gert er ráð fyrir að útgjöld aukist um 15 ma.kr. frá áætlun fjárlaga og verði um 1.498 ma.kr. Þrjár ástæður eru fyrir þeirri aukningu. Í fyrsta lagi er útlit fyrir að gjaldfæra þurfi í rekstrarreikning ríkissjóðs um skuldbindingu vegna svonefnds varúðarsjóðs fyrir lífeyrisaukasjóð A-deildar LSR miðað við áætlaða stöðu. Varúðarsjóðurinn var liður í lögfestu samkomulagi árið 2016 um uppgjör deildarinnar við umbreytingu hennar í sama horf lífeyrisréttinda og gildir hjá almennum lífeyrissjóðum. Um er að ræða flokk skuldabréfa sem ríkissjóður gaf út og afhenti LSR til varðveislu á þeim tíma. Varúðarsjóðnum var ætlað að vera baktrygging upp að ákveðnu marki fyrir skuldbindingum ríkissjóðs gagnvart tilgreindum skilyrðum í lögunum um tryggingafræðilegri stöðu lífeyrisaukasjóðs A-deildarinnar. Í samræmi við ákvæði laganna hefur sérstakur matshópur þessa stöðu til umfjöllunar. Verði niðurstaðan sú að talið sé að umrædd skilyrði hafi nú virkjast er gert ráð fyrir að gjaldfæra þurfi þá ábyrgðarskuldbindingu sem fólst í skuldabréfum varúðarsjóðsins með sama hætti og áður hefur verið gert vegna annarra fjármuna sem ríkissjóður hefur lagt til lífeyrisaukasjóðs LSR. Staða varúðarsjóðs í lok árs 2024 var 16 ma.kr. Í öðru lagi er gert ráð fyrir að veittur verði viðbótarstuðningur til Úkraínu í samræmi við stefnu þar um sem samþykkt var með þingsályktun árið 2024. Í þriðja lagi hefur áætlun um vaxtagjöld verið uppfærð með hliðsjón af bættri afkomu og leiðir það til lítils háttar lækkunar vaxtagjalda samanborið við áætlun fjárlaga.

Gert er ráð fyrir að afkoma ríkissjóðs batni enn frekar á næsta ári og verður frumjöfnuður ríkissjóðs þá orðinn jákvæður um tæplega 60 ma.kr., eða 1,2% af VLF. Munar þar meira en 10 ma.kr. milli ára. Að teknu tilliti til vaxtajafnaðar er þó gert ráð fyrir að heildarafkoma ríkissjóðs verði áfram neikvæð á árinu 2026 um tæplega 20 ma.kr., eða 0,4% af VLF.

Tafla 3.3 Áætluð afkoma ríkissjóðs 2025-2030

Hallalaus fjárlög árið 2027

Stjórnvöld hafa sett sér það einarða markmið að jöfnuður náist í rekstri ríkissjóðs árið 2027 og litar sú ákvörðun alla stefnumörkun þessarar fjármálaáætlunar. Gangi það eftir verður þeim mikilvæga áfanga náð ári fyrr en gert var ráð fyrir í síðustu fjármálaáætlun og er sú breyting til marks um vilja stjórnvalda til að sporna gegn þenslu og skapa rými fyrir lækkun vaxta.

Eftir árið 2027 er gert ráð fyrir áframhaldandi bata á frumjöfnuði ríkissjóðs um rúmlega 10 ma.kr. á ári. Þannig er stefnt að því að heildarafkoma verði orðin jákvæð um 0,4% af VLF undir lok tímabilsins árið 2030.

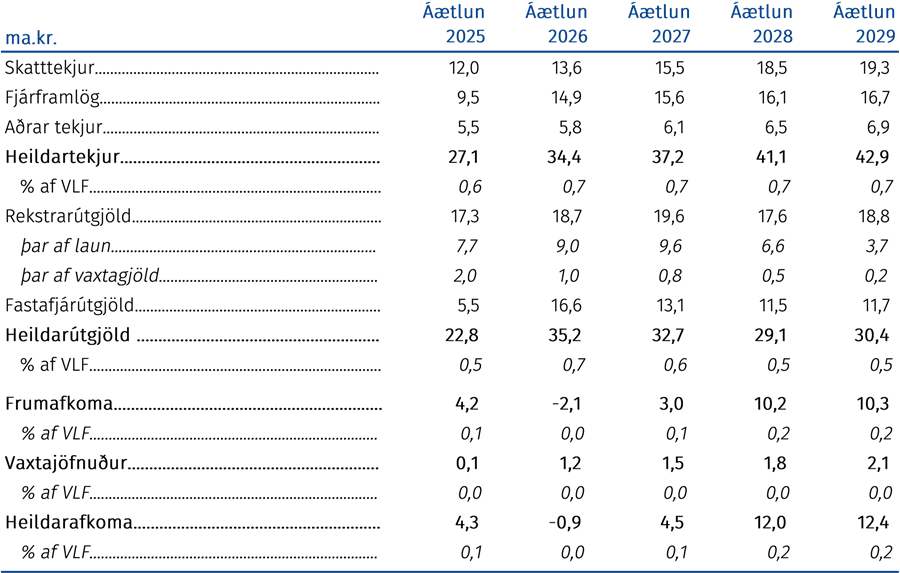

Samanburður við gildandi fjármálaáætlun 2025–2029

Samanborið við gildandi fjármálaáætlun eykst afgangur af frumjöfnuði að jafnaði um 10 ma.kr. á ári hverju yfir tímabilið þrátt fyrir aukningu frumútgjalda þar sem aukning frumtekna er meiri. Frumtekjur eru að jafnaði um 0,4% af VLF meiri en gert var ráð fyrir í síðustu fjármálaáætlun, en frumgjöld aukast að jafnaði um 0,2% af VLF. Frumjöfnuður batnar því sem nemur þeim mismun. Bættur frumjöfnuður vegur á móti lakari fjármagnsjöfnuði vegna aukinna vaxtagjalda, einkum hærri verðbóta verðtryggðra lána. Þessa aukningu verðbóta má rekja til lítils háttar hærri skuldastöðu í árslok 2024 en gert var ráð fyrir í fyrri áætlun. Samanlagt helst heildarafkoma ríkissjóðs því að jafnaði nánast óbreytt frá fyrri áætlun þótt heildartekjur og heildargjöld séu nokkru meiri.

Tafla 3.4 Samanburður við fjármálaáætlun (br. frá gildandi áætlun)

3.2.2 Skattastefna og tekjuþróun

Skattastefna stjórnvalda mótast af pólitískum áherslum sem koma fram í stefnuyfirlýsingu ríkisstjórnarinnar og eru undirliggjandi í fjármálaáætluninni. Hún er mikilvægur þáttur í hagstjórninni og verður að vera sveigjanleg gagnvart efnahagslegum veruleika sem blasir við hverju sinni, hvort heldur er til lengri eða skemmri tíma. Á árinu 2025 fær ríkið tekjur af tímabundinni eins prósentustigs hækkun á tekjuskatti lögaðila vegna hagnaðar ársins 2024. Var sú hækkun hluti af þeirri vegferð stjórnvalda að beita ríkisfjármálunum til að draga úr þenslu í hagkerfinu. Í þessari fjármálaáætlun er áhersla lögð á að styrkja grunnstoðir skattkerfisins með því að fækka ívilnandi úrræðum og koma í veg fyrir skattasniðgöngu fremur en að auka álögur á einstaklinga. Umbylting í þróun gervigreindar og hliðstæðrar tækni styður og flýtir fyrir sjálfvirknivæðingu í skatta- og tollakerfum sem opnar tækifæri á öflugt rauntímaeftirlit og viðnám við skattundanskotum og peningaþvætti. Grunnstoðir skattkerfisins verða því nútímavæddar og verður kerfið þannig betur í stakk búið til að takast á við samfélagslegar breytingar sem aftur stuðlar að sjálfbærari og sanngjarnari tekjuöflun fyrir ríkissjóð til framtíðar. Fyrirhugaðar skattbreytingar hafa að hluta verið kynntar í síðustu fjármálaáætlun og er fjallað um þær hér á eftir ásamt nýjum breytingum. Gert er ráð fyrir að nýjar áherslur og breytingar muni skila hærri tekjum sem hlutfall af VLF en tekjuáætlun fyrri fjármálaáætlunar gerði ráð fyrir.

Eitt af markmiðum nýrrar ríkisstjórnar er að bæta skattskil, loka glufum og fækka undanþágum í skattkerfinu. Í þessari aðgerð geta falist ýmis verkefni sem þarf að vinna áfram, greina frekar og áhrifameta. Má hér helst nefna aðlögun skattkerfisins að áskorunum í orkuskiptum og stafrænum viðskiptum, nútímalegri og einfaldari skattframkvæmd og skilvirkari innheimtu. Undir þessa aðgerð heyra einnig áform um niðurfellingu samsköttunar milli skattþrepa í tilviki hjóna og sambýlisfólks, brottfall heimildar til að ráðstafa ónýttum persónuafslætti til greiðslu fjármagnstekjuskatts, bætt eftirlit vegna styrkveitinga til rannsóknar og þróunar og endurskoðun viðmiðunarreglna um reiknuð laun í atvinnurekstri. Vinnu við þessi verkefni verður fram haldið á tíma áætlunarinnar og verða þau kynnt nánar eftir því sem þeirri vinnu vindur fram.

Í stefnuyfirlýsingu ríkisstjórnar er kveðið á um að ríkisstjórnin hyggist taka upp auðlindagjald fyrir aðgang ferðamanna að náttúruperlum Íslands. Horft er til þess að gjaldið greiðist af þeim sem heimsækja ferðamannastaði í eigu ríkisins. Gildir það jafnt um erlenda ferðamenn sem hingað koma og þá sem hér eru búsettir. Unnið er að útfærslu á gjaldinu, en stefnt er að gildistöku um mitt ár 2026. Tekjurnar af gjaldinu hjálpa til við að byggja upp og vernda ferðamannastaði. Þá hyggst ríkisstjórnin gera breytingar á lögum um veiðigjald til að tryggja að útreiknað aflaverðmæti tiltekinna nytjastofna endurspegli betur raunverulegt aflaverðmæti þessara sömu stofna. Um er að ræða nokkrar breytingar sem beinast að því að leiðrétta aflaverðmæti í reiknistofni veiðigjalds ásamt mótvægisaðgerðum. Er horft til þess að aflaverðmæti þorsks og ýsu miðist við meðalverð á fiskmarkaði og að aflaverðmæti ákveðinna uppsjávarstofna taki mið af meðalverði skv. Fiskistofu Noregs þar sem ekki er virkur markaður með þær sjávarafurðir hér á landi. Er jafnframt áformuð hækkun á frítekjumarki til að koma til móts við litlar og meðalstórar útgerðir. Saman verka þessir þættir til að auka tekjur ríkissjóðs á tímabili fjármálaáætlunar.

Jafnframt er gert ráð fyrir hækkun fiskeldisgjalds þar sem gjaldhlutfall efsta þreps hækkar í 5% af meðaltali alþjóðlegs markaðsverðs á Atlantshafslaxi. Sú breyting er í samræmi við skýrslu Boston Consulting Group um framtíðarmöguleika í lagareldi og stjórnsýsluúttekt Ríkisendurskoðunar um framkvæmd laga um fiskeldi.

Fjölgun vistvænna og sparneytinna ökutækja hefur leitt til umtalsverðrar lækkunar á tekjum ríkissjóðs og er að óbreyttu útlit fyrir að sú þróun haldi áfram. Á árunum eftir aldamót voru tekjur af ökutækjum og eldsneyti um 2–3% af VLF. Í forsendum fjármálastefnu ríkisstjórnarinnar fyrir árin 2026–2030 er gert ráð fyrir að tekjur af ökutækjum og eldsneyti verði um 1,7% af VLF líkt og þær voru að meðaltali á árunum 2010–2017. Á sama tíma og tekjur af ökutækjum og eldsneyti hafa lækkað hefur ekki dregið úr útgjaldaþörf vegna uppbyggingar og viðhalds á samgönguinnviðum landsins. Stjórnvöld eru með áform um uppbyggingu samgönguinnviða um allt land. Þá eru orkuskipti í samgöngum jafnframt mikilvægur hlekkur í loftslagsmarkmiðum ríkisstjórnarinnar. Um nokkurt skeið hefur verið unnið að nýju framtíðartekjuöflunarkerfi vegna ökutækja og eldsneytis. Fyrsta skrefið í upptöku nýs kílómetragjalds var stigið í ársbyrjun 2024 með upptöku kílómetragjalds á rafmagns-, vetnis- og tengiltvinnbifreiðar. Fyrirhugað er að stíga síðara skrefið um mitt ár 2025 sem mun styðja við tekjuöflun ríkissjóðs yfir tíma fjármálaáætlunarinnar. Kílómetragjaldið felur í sér að greitt er gjald eftir fjölda ekinna kílómetra með það að markmiði að gjaldtaka vegna aksturs ökutækja endurspegli betur en núverandi kerfi raunverulega notkun á vegasamgöngum. Samhliða er kolefnisgjald hækkað til að fanga neikvæð ytri áhrif af brennslu kolefnis. Við kerfisbreytinguna falla niður núverandi gjöld á ökutæki, s.s. bensíngjald og olíugjald.

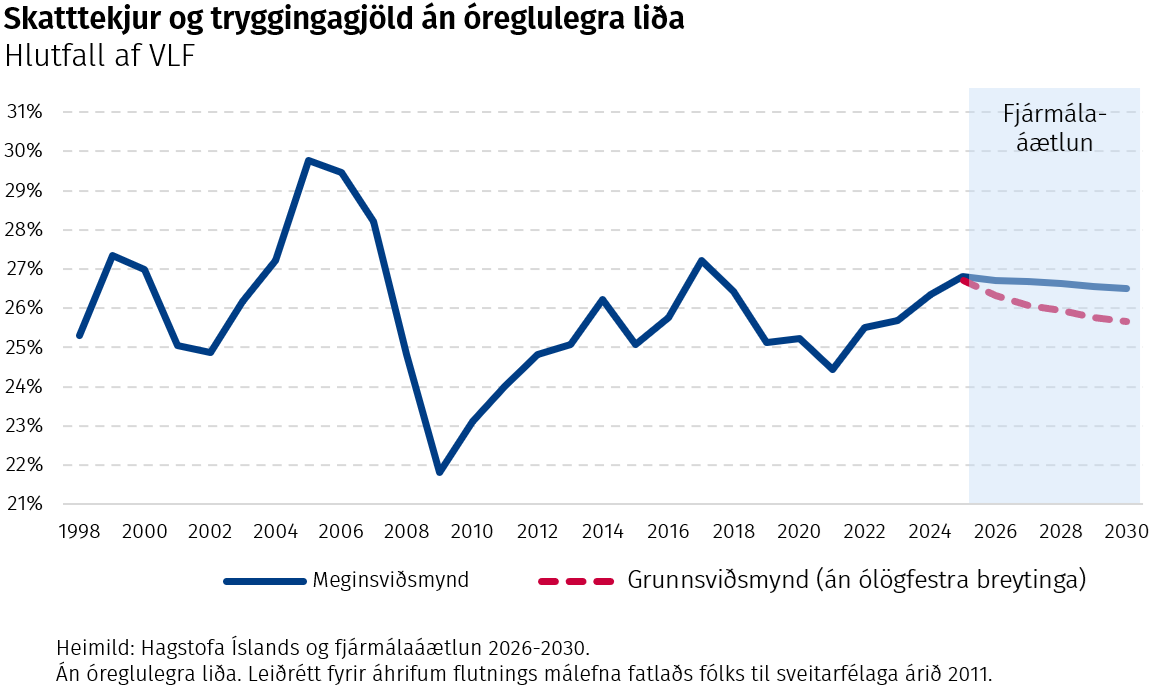

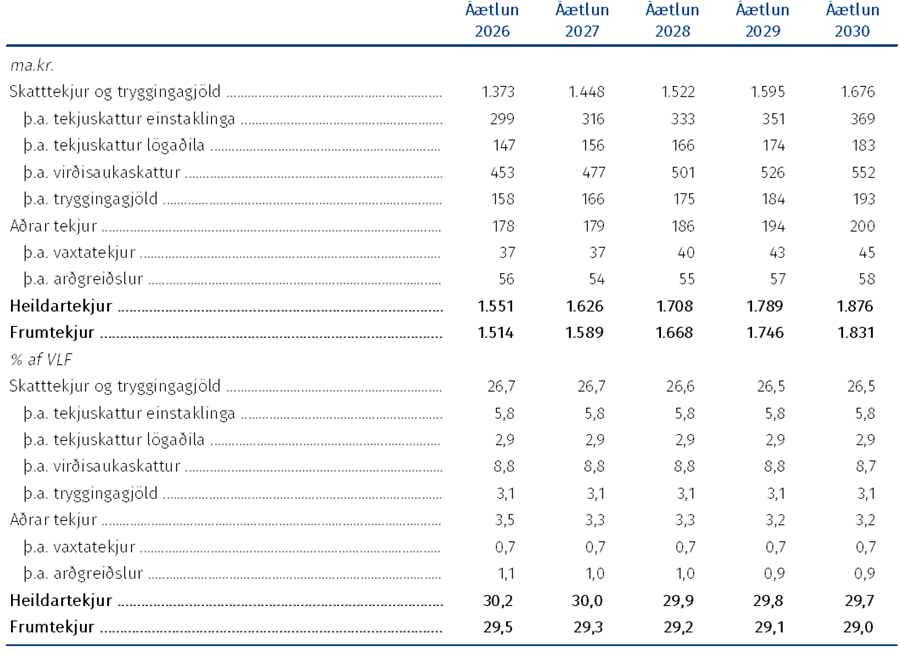

Tekjuáætlun tímabilsins

Tekjuáætlun næstu fimm ára mótast helst af þróun efnahagsmála í undirliggjandi þjóðhagsspá Hagstofu Íslands ásamt fyrirhuguðum skattkerfisbreytingum og öðrum tekjuráðstöfunum. Jafnframt eru horfur fyrir árið 2025 endurmetnar út frá þjóðhagsspánni og fyrirliggjandi gögnum um tekjuþróun frá ársbyrjun. Skatttekjur og tryggingagjöld standa undir tæplega 90% af heildartekjum ríkissjóðs. Á mynd 3.7 má með skýrum hætti sjá hvernig skatttekjur og tryggingagjöld sveiflast með hagsveiflunni. Á tímabilinu frá 1998 hafa þessar tekjur lægst farið í um 21,8% af VLF en hæst í 29,8%. Í þessari fjármálaáætlun er gert ráð fyrir að þær verði nokkuð stöðugar á bilinu 26,7% af VLF í upphafi til 26,5% undir lok áætlunartímabilsins. Hér eru meðtaldar fyrirhugaðar ólögfestar skattkerfisbreytingar. Án slíkra skattkerfisbreytinga eru skatttekjur og tryggingagjöld áætluð 26,3% af VLF í upphafi en lækka í 25,7% í lok áætlunartímabilsins. Sú lækkun er aðallega vegna lækkandi tekna af óbreyttu fyrirkomulagi á skattlagningu ökutækja og eldsneytis.

Þróun skattstofna ríkissjóðs ræðst af framvindu ýmissa undirliggjandi þátta í efnahagsmálum, s.s. þróun launastofns og einkaneyslu. Tekjuskattur einstaklinga og tryggingagjald fylgir að stórum hluta spá Hagstofu Íslands um launastofninn og er í áþekku hlutfalli af VLF yfir tímabil fjármálaáætlunar. Árið 2025 kemur til tekna tímabundin eins prósentustigs hækkun á tekjuskatt lögaðila sem var í gildi á rekstrarárinu 2024. Þróun tekjuskatts lögaðila fylgir hagvexti á áætlunartímabilinu og er gert ráð fyrir að tekjur af honum nemi 2,9% af VLF út tímabilið. Tekjur af fjármagnstekjuskatti munu lækka lítillega sem hlutfall af VLF á áætlunartímabilinu sem má m.a. rekja til lækkandi vaxtastigs á fyrri hluta tímabilsins. Dregið hefur verið úr umfangi ívilnana í VSK-kerfinu í formi undanþágna og endurgreiðslna og mun það styrkja VSK-stofninn til framtíðar. Á næstu árum er gert ráð fyrir að erlendum ferðamönnum fjölgi um einungis 1,2% að jafnaði á ári en neysla meðalferðamanns aukist að hluta á móti. Þá verður samsetning hagvaxtar, með vaxandi framlagi utanríkisviðskipta, lítillega óhagstæðari VSK. Tekjur af VSK verða að jafnaði 8,8% af VLF næstu fimm ár sem er hærra hlutfall en verið hefur að jafnaði síðan skattþrepum VSK var breytt fyrir einum áratug.

Áhrif fyrirhugaðra skattbreytinga eru vaxandi yfir tímabil fjármálaáætlunarinnar úr um 29 ma.kr. á árinu 2026 í um 67 ma.kr. árið 2030. Gert er ráð fyrir að tekjuáhrif þeirra nemi um 0,6% af VLF á árinu 2026 og verði svo um 1,1% af VLF undir lok tímabilsins. Þrátt fyrir þær fyrirætlanir er gert ráð fyrir að heildartekjur ríkissjóðs lækki sem hlutfall af VLF yfir áætlunartímabilið. Veigamesta tekjuráðstöfunin felst í framhaldi þeirrar stefnu að bregðast við lækkun skatttekna af ökutækjum og eldsneyti. Fyrirhugað er að þær nemi 1,7% af VLF árið 2027 til samræmis við meðaltal áranna 2010–2017. Sú breyting er til að mæta lækkandi tekjum að óbreyttu vegna fjölgunar vistvænna og sparneytinna bifreiða eins og fjallað er um hér framar. Fyrirhugaðar breytingar á veiðigjaldi og gjaldtöku í ferðaþjónustu setja einnig sitt mark á tekjuferil næstu ára. Auk þess er gert ráð fyrir að tekjur aukist vegna innleiðingar alheimslágmarksskatts á fyrirtæki frá og með árinu 2026.

Mynd 3.7

Tekjuáætlunin hefur hækkað frá síðustu fjármálaáætlun fyrir ári síðan, bæði í krónum talið og sem hlutfall af VLF. Áætlað er að heildartekjur ríkissjóðs á árinu 2026 verði 30,2% af VLF og lækki í 29,7% árið 2030. Skatttekjur og tryggingagjöld eru þar veigamest, tæplega 90%. Arðgreiðslur eru áætlaðar um 56 ma.kr. á árinu 2026. Þar vega þyngst arðgreiðslur frá Landsvirkjun og Landsbankanum en gert er ráð fyrir lækkun vegna sölu eftirstandandi eignarhlutar ríkisins í Íslandsbanka.

Tafla 3.5 Tekjuáætlun á þjóðhagsgrunni

3.2.3 Útgjaldaþróun og útgjaldastefna

Útgjaldastefna ríkissjóðs í fjármálaáætlun fyrir tímabilið 2026–2030 grundvallast á markmiðum fjármálastefnu nýrrar ríkisstjórnar og skilyrðum laga um opinber fjármál. Í fyrsta sinn er fjármálaáætlun mótuð með hliðsjón af nýrri stöðugleikareglu sem takmarkar útgjaldavöxtinn. Hóflegur raunvöxtur útgjalda verður til þess að hlutfall ríkisútgjalda af verðmætasköpun hagkerfisins fer lækkandi á tímabilinu og heildarútgjöld ríkissjóðs fara úr tæpum 31% af vergri landsframleiðslu á þessu ári í rúmlega 29% af VLF árið 2030. Svo lágt hefur útgjaldastigið ekki verið síðan 2006.

Fjármálaáætlunin er sett fram á grunni stefnuyfirlýsingar ríkisstjórnarinnar og endurspeglar forgangsröðun og stefnumótandi áherslur hennar. Sérstök áhersla er lögð á að stöðva hallarekstur ríkissjóðs árið 2027 og skapa skilyrði fyrir lækkun vaxta. Uppfærsla á útgjaldaáætlun ríkissjóðs grundvallast jafnframt á ákvörðunum sem teknar voru í fyrri fjármálaáætlunum og fjárlögum fyrir árið 2025. Þá er áætlunin unnin með hliðsjón af uppfærðri þjóðhagsspá Hagstofu Íslands, lýðfræðilegum forsendum og breyttum útgjaldaskuldbindingum ráðuneyta.

Til að mæta auknum útgjöldum og styrkja sjálfbærni ríkisfjármála verður gripið til aðhalds með hagræðingu í ríkisrekstri, breyttri forgangsröðun og bættri nýtingu fjármuna innan gildandi útgjaldaramma, ásamt aukinni tekjuöflun. Slíkar ráðstafanir eru nauðsynlegar til að tryggja að rekstur ríkissjóðs uppfylli hagstjórnarmarkmið stjórnvalda og ná markmiðum um bætta afkomu ríkissjóðs.

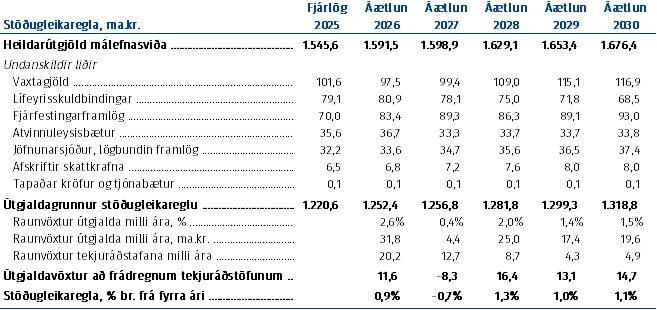

Hóflegur vöxtur heildarútgjalda 2026–2030 3

Á tímabili þessarar fjármálaáætlunar er gert ráð fyrir 8,5% uppsöfnuðum raunvexti heildarútgjalda frá fjárlögum 2025, eða sem nemur 131 ma.kr. Á fyrsta árinu er gert ráð fyrir að útgjöld aukist um tæplega 46 ma.kr. og vega þar þyngst aukin útgjöld til félags- og tryggingamála, fyrst og fremst vegna nýs örorkukerfis, og til heilbrigðis- og samgöngumála. Á öðru árinu aukast útgjöld mun minna eða um 7 ma.kr. sem skýrist að mestu af því að aðhaldsráðstafanir fara þá að vega þyngra en á því fyrsta, auk þess sem ýmis tímabundin framlög falla niður árið 2027. Á tímabilinu öllu er lögð áhersla á aukin fjárfestingarframlög og fjármagnstilfærslur sem hækka um 16 ma.kr. strax á næsta ári og rúmlega 7 ma.kr. til viðbótar milli áranna 2026 og 2027. Er það í samræmi við markmið stjórnvalda um fjárfestingu í innviðum. Með því að halda aftur af vexti rekstrar- og tilfærsluútgjalda á öðru ári skapast svigrúm til aukinna fjárfestingarframlaga án þess að raska markmiðum um aðhald og sjálfbærni í opinberum fjármálum.

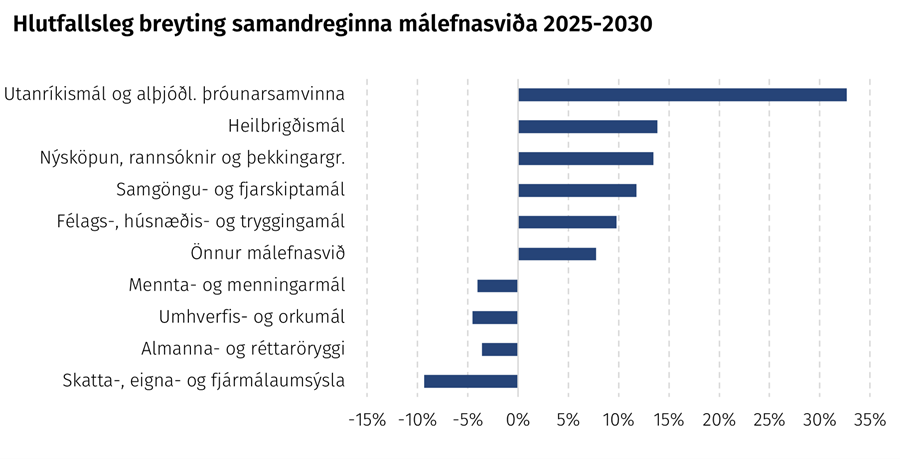

Stefnuyfirlýsing ríkisstjórnarinnar kveður á um mikilvægi þess að tryggja jafnvægi milli aðhalds í opinberum fjármálum og nauðsynlegrar uppbyggingar. Í því skyni er lögð áhersla á að verja grunnstoðir samfélagsins og styðja við markmið um velsæld og efnahagslegan stöðugleika. Forgangsröðun útgjalda tekur mið af þessum áherslum og beinist fyrst og fremst að félags- og tryggingamálum, heilbrigðismálum og samgöngumálum en framlög til þessara málaflokka aukast mest í krónum talið. Framlög til utanríkismála aukast hins vegar hlutfallslega mest, eins og fram kemur á mynd 3.9. Framlög til þessara málaflokka aukast yfir tímabilið í takt við fjölgun íbúa, aukna eftirspurn eftir þjónustu og stefnumörkun stjórnvalda um að efla velferðarþjónustu auk þess sem brugðist er við stöðu heimsmála. Þá er gert ráð fyrir verulegri fjárfestingu í innviðum, ekki síst á sviði samgangna, m.a. með það að markmiði að styðja við atvinnusköpun og stuðla að jöfnun búsetuskilyrða. Með þessari skiptingu útgjaldaramma er stuðlað að markvissri framkvæmd stefnu stjórnvalda á helstu málefnasviðum.

Mynd 3.8

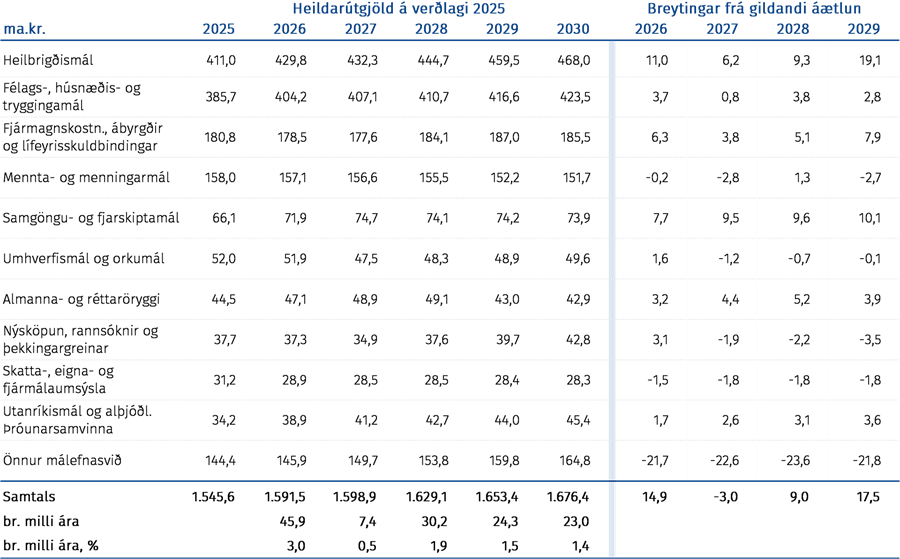

Um helmingur útgjalda ríkissjóðs rennur til heilbrigðis- og félags,- húsnæðis- og tryggingamála. Framlög til heilbrigðismála4 nema tæplega þriðjungi af heildarútgjöldum ríkissjóðs og aukast um 57 ma.kr. á tímabili fjármálaáætlunarinnar. Í stefnuyfirlýsingu ríkisstjórnarinnar kemur fram að heilbrigðiskerfið verði eflt og að aðgengi að þjónustu verði tryggt um land allt, með áherslu á jafnræði, velferð og fagmennsku. Gert er ráð fyrir að stoðir heilbrigðis- og öldrunarþjónustu verði styrktar í takt við fjölgun og öldrun þjóðarinnar, m.a. með fjölgun hjúkrunarrýma og aukinni heimahjúkrun. Þá er áhersla lögð á að stytta biðlista barna, auka aðgengi að geðheilbrigðisþjónustu og efla meðferðarúrræði vegna fíknivanda. Auk þess er gert ráð fyrir hagræðingu og markvissari nýtingu fjármuna í heilbrigðiskerfinu til að skapa svigrúm til nýrra og aukinna verkefna.

Framlög til félags-, húsnæðis- og tryggingamála5 aukast um 38 ma.kr. á tímabili áætlunarinnar. Kostnaður vegna nýs örorkulífeyriskerfis vegur þar þyngst eða um 18 ma.kr. á ársgrundvelli. Þá eykst kostnaður vegna fjölgunar endurhæfingarlífeyrisþega en þeim hefur fjölgað um 20% á milli ára ásamt því að þeir eru nú að jafnaði um einum og hálfum mánuði lengur í endurhæfingu en áður. Þessar breytingar leiða til tæplega 5 ma.kr. kostnaðarauka á fyrsta ári áætlunarinnar með áframhaldandi áhrifum á seinni árum tímabilsins. Þessu til viðbótar hafa áform um að lögbinda tengingu lífeyrisgreiðslna við launavísitölu í för með sér uppsafnaðan kostnað sem nemur um 9 ma.kr. yfir tímabilið 2026–2030. Frítekjumark ellilífeyrisþega verður hækkað í 60 þús.kr. á mánuði í þrepum en kostnaður vegna þess nemur 5 ma.kr. á ári þegar breytingin er að fullu komin til framkvæmda. Allt endurspeglar þetta áherslu stjórnvalda á að bæta afkomu viðkvæmra hópa samfélagsins.

Framlög til mennta- og menningarmála6 nema um 10% af heildarútgjöldum ríkissjóðs og endurspegla áherslu stjórnvalda á þessi sviði þrátt fyrir að útgjöld lækki um 4% á tímabilinu og nemi 151 ma.kr. árið 2030. Lækkunin skýrist einkum af minni rekstrarþörf vegna tímabundinna framkvæmda og verkefna úr fyrri áætlunum auk þess sem hagræðingaráform, s.s. um sameiningu skóla annars vegar og menningarstofnana hins vegar, draga úr útgjaldaþrýstingi. Á sama tíma er leitast við að stöðugleiki verði tryggður í fjármögnun skólastarfs og gert ráð fyrir útgjaldasvigrúmi til að efla aðgengi landsmanna að menningu óháð efnahag og búsetu. Þá verður unnið áfram að því að styðja við starfsemi háskóla á landsvísu með áherslu á menntun, nýsköpun og aðgengi. Jafnframt er gert ráð fyrir áframhaldandi framkvæmdum við Þjóðarhöllina og að hún verði tekin í notkun undir lok árs 2028 með tilheyrandi lækkun á fjárheimildum þegar framkvæmdinni er lokið.

Framlög til samgöngu- og fjarskiptamála7 hækka um tæpa 8 ma.kr. frá fjárlögum 2025 til 2030. Áherslan beinist sérstaklega að því að bæta öryggi og þjónustu í vegasamgöngum og efla viðhald vegakerfisins. Undanfarin 10 ár hefur umferð á þjóðvegum aukist um 70–100% sem hefur aukið álag á slitlag, brýr og burðarlag. Um 40% þjóðvega eru metnir í slæmu eða mjög slæmu ástandi og 30% vegakerfisins er með slakt burðarlag. Þessi viðhaldsskuld sem hefur safnast upp um langt skeið krefst markvissrar fjárfestingar og forgangsröðunar til að efla innviði og bæta búsetuskilyrði á landinu öllu.

Framlag til nýsköpunar-, rannsóknar- og þekkingarmála8 eykst um 5,1 ma.kr. á tímabilinu vegna aukins stuðnings við hugverkaiðnað, nýsköpun og tækni. Ísland stendur vel að vígi í alþjóðlegum samanburði og árið 2023 voru styrkir til nýsköpunarfyrirtækja vegna rannsókna- og þróunarkostnaðar með því hæsta sem gerist meðal aðildarríkja OECD. Lög um styrki til nýsköpunarfyrirtækja og lög um endurgreiðslur vegna kvikmyndagerðar verða endurskoðuð með það í huga að breytingar hafi áhrif frá árinu 2027.

Af öðrum málaflokkum má nefna að árleg framlög til utanríkismála og alþjóðlegrar þróunarsamvinnu9 aukast jafnt og þétt yfir tímabilið, eða um ríflega 11 ma.kr. milli 2025 og 2030. Sú þróun endurspeglar breyttar aðstæður í alþjóðamálum og vaxandi mikilvægi öryggis- og varnarmála. Stríðsástand í Úkraínu og afleiðingar þess fyrir öryggi í Evrópu leiðir til aukinna framlaga til varnarviðbúnaðar og alþjóðlegrar mannúðaraðstoðar. Framlög til alþjóðlegrar þróunarsamvinnu aukast um 8,5 ma.kr. á tímabili fjármálaáætlunarinnar í takt við vöxt þjóðartekna.

Framlög til umhverfis- og orkumála10 lækka lítillega, mest milli 2026 og 2027 en sú lækkun skýrist að mestu af endurmati á fjárheimildum Orkusjóðs og því að ýmis tímabundin framlög, svo sem ráðstöfun losunarheimilda til flugfélaga, falla niður frá og með árinu 2027. Í stefnuyfirlýsingu ríkisstjórnarinnar er lögð áhersla á öryggi almennings, verndun náttúru og viðbúnað við afleiðingum loftslagsbreytinga. Framlög til vöktunar og varna gegn náttúruvá, s.s. til ofanflóðavarna, verða aukin á tímabilinu.

Framlög til almanna- og réttaröryggismála11 dragast saman um 1,6 ma.kr. milli áranna 2025 og 2030. Þrátt fyrir þessa lækkun hækka framlög á fyrstu tveimur árum áætlunarinnar um alls 4,4 ma.kr. en fara síðan lækkandi yfir tímabilið. Meginskýringin á þessu er að á fyrri hluta tímabilsins er gert ráð fyrir aukinni fjárveitingu vegna byggingar nýs fangelsis sem kemur í stað Litla-Hrauns. Áætlað er að fangelsið verði tilbúið árið 2029 og að framlög vegna framkvæmdanna falli þá niður eða alls um 6 ma.kr. Lögð er áhersla á að efla öryggi almennings m.a. með fjölgun lögreglumanna og framlög til að styrkja rekstur Landhelgisgæslu Íslands verða aukin.

Framlög til annarra málefnasviða12 hækka um alls 25,2 ma.kr. á tímabili fjármálaáætlunarinnar. Þar vega þyngst hækkun vaxtagjalda í samræmi við uppfærða þjóðhagsspá, forsendur um afkomuþróun, upplýsingar um þróun lánsfjármála og loks breytingar á lögbundnu framlagi í Jöfnunarsjóð sveitarfélaga. Þá lækka útgjöld vegna umsækjenda um alþjóðlega vernd en á móti kemur að fjárheimild fyrir almennan varasjóð fjárlaga fer hækkandi til að stemma stigu við óvissu þegar fram í sækir. Til að fylgja eftir aðgerðum sem ríkisstjórnin sammæltist um vegna öryggisvistunar ósakhæfra einstaklinga er fjárveiting almenns varasjóðs aukin um alls 2 ma.kr. Gert er ráð fyrir að þeirri fjárheimild verði skipt niður á viðeigandi málaflokka við gerð fjárlagafrumvarps ársins 2026. Fjárveitingar vegna lífeyrisskuldbindinga, sem ráðast helst af spá um launaþróun hjá starfsmönnum ríkisins, lækka á áætlunartímabilinu m.a. vegna fækkunar lífeyrisþega. Gert er ráð fyrir að framlag vegna þeirra nemi um 79 ma.kr. árið 2025 en á lokaári áætlunarinnar verði framlagið 68,5 ma.kr.

Sjá nánari umfjöllun um útgjöld málefnasviða í greinargerðum málefnasviða.

Stöðugleikaregla

Fjármálaáætlun er nú lögð fram í kjölfar breytinga á fjármálareglum laga um opinber fjármál og tekur í fyrsta sinn mið af svonefndri stöðugleikareglu. Kveður reglan á um að raunvöxtur útgjalda ríkissjóðs, að frátöldum tilteknum sveiflukenndum þáttum og að teknu tilliti til nýrra tekjuráðstafana, skuli að hámarki nema 2,0% árlega. Markmið þessara breytinga er að auka vægi markmiða um vöxt útgjalda við stefnumörkun um afkomuþróun og tryggja að ríkisfjármál stuðli betur að efnahagslegum stöðugleika. Nánar er fjallað um breytingar á fjármálareglum í rammagrein 1.

Útgjaldavöxtur ríkissjóðs samkvæmt viðmiði stöðugleikareglu er töluvert hægari í fjármálaáætluninni en það hámark sem lögin setja. Þær áætlanir endurspegla ásetning stjórnvalda um að ná jafnvægi í ríkisfjármálum eins fljótt og kostur er og hefja skuldalækkunarferli. Raunvöxtur reglubundinna útgjalda nemur að jafnaði 1,6% á tímabilinu en að teknu tilliti til tekjuráðstafana er vöxturinn að jafnaði aðeins 0,7% og því langan veg frá leyfilegu 2,0% hámarki. Nánari útlistun á viðmiði stöðugleikareglunnar má sjá í töflu 3.6.

Tafla 3.6 Stöðugleikaregla ríkissjóðs (A1-hluta) árin 2026-2030

Breytingar frá fjármálaáætlun 2025–2029

Í töflu 3.7 er yfirlit yfir fjárheimildir samandreginna málefnasviða á tímabili áætlunarinnar auk breytinga frá fyrri áætlun. Þær skýrast annars vegar af breytingum sem gerðar voru í fjárlögum ársins 2025, s.s. vegna mála sem lágu ekki fyrir við gerð fjármálaáætlunar 2025–2029, eða af breyttum forsendum eins og fjallað er um í inngangi kaflans. Á milli fjármálaáætlana koma inn áherslumál ríkisstjórnarinnar sem útskýra að stórum hluta til aukningu á málefnasviðunum, s.s. vegna aukinna framlaga til heilbrigðismála og samgöngumála eins og áður hefur verið fjallað um. Þá dregur töluvert úr útgjöldum undir Önnur málefnasvið sem skýrist einna helst af breyttu umfangi almenns varasjóðs sem áður hafði að geyma fjarheimildir vegna kjarasamninga sem nú hafa verið færð á viðeigandi málefnsvið. Þá skýrist breytingin einnig af endurmati á fjölda umsókna um alþjóðlega vernd og aukinnar skilvirkni í afgreiðslu þeirra.

Tafla 3.7 Samanburður útgjalda við fjármálaáætlun 2025-2029

Aðhaldsráðstafanir skapa svigrúm fyrir ný og aukin verkefni

Jafnan er gert ráð fyrir almennu aðhaldsmarkmiði á málefnasviðum ráðuneyta í fjármálaáætlun sem útfært er í frumvarpi til fjárlaga. Nú er markmiðið um 2,3 ma.kr. á ári. Þessum ráðstöfunum er m.a. ætlað að tryggja að ráðuneyti og stofnanir nýti þá takmörkuðu fjármuni sem til ráðstöfunar eru á sem hagkvæmastan hátt. Almenn aðhaldskrafa verður 1% á ári út tímabilið en löggæsla, heilbrigðis- og öldrunarstofnanir og skólar eru undanskilin þessari kröfu.

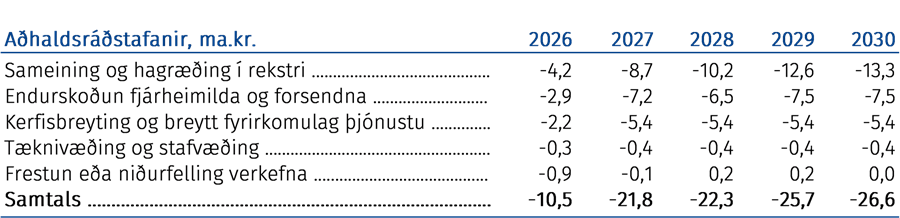

Auk almenns aðhaldsmarkmiðs hefur verið gripið til sértækra aðhaldsráðstafana til að hægja á útgjaldavexti og skapa svigrúm til nýrra verkefna í samræmi við stefnuyfirlýsingu ríkisstjórnarinnar. Þær sértæku ráðstafanir sem gert er ráð fyrir í þessari fjármálaáætlun eiga uppruna sinn ýmist í tillögum frá almenningi, ráðuneytum eða ríkisstofnunum. Ráðstafanirnar felast m.a. í frestun eða niðurfellingu verkefna, endurskoðun á forsendum fjárveitinga, endurskoðun fyrirkomulags eða hagræðingu í rekstri, s.s. með sameiningu stofnana. Alls nemur uppsafnað aðhald vegna þessara sértæku ráðstafana ríflega 100 ma.kr. á tímabili áætlunarinnar, fyrst rúmlega 10 ma.kr. á árinu 2026 en árlegt aðhald fer svo hækkandi eftir því sem líður á tímabilið, eins og sjá má í töflu 3.8.

Tafla 3.8 Aðhaldsráðstafanir

Mikil tækifæri felast í aukinni yfirsýn og greiningu á innkaupum ríkisins, m.a. með markvissari nýtingu rammasamninga og endurskoðun á eldri samningum um kaup á vöru og þjónustu. Gert er ráð fyrir að bætt stýring opinberra innkaupa skili hvað mestri hagræðingu eða 27 ma.kr. uppsafnað á tímabili fjármálaáætlunar, þar af 3 ma.kr. á árinu 2026 og svo 6 ma.kr. árlega eftir það. Af öðrum veigameiri ráðstöfunum má nefna bætta forgangsröðun í heilbrigðiskerfinu og er gert ráð fyrir stofnun sérstaks fagráðs sem mun leiða þá vinnu. Þá eru ýmsar sameiningar eða aukið samstarf ríkisstofnana til skoðunar og má þar m.a. nefna héraðsdómstóla, sýslumannsembætti, lögregluembætti, menningarstofnanir, framhalds- og háskóla. Fyrirhugað er að stytta tímabilið sem hægt er að vera samfleytt á framfærslu atvinnuleysistrygginga til samræmis við það sem gerist í nágrannalöndunum og má gera ráð fyrir að áhrifanna byrji að gæta frá árinu 2027. Þá er til skoðunar að draga úr framlögum til Orkusjóðs frá árinu 2027 til samræmis við nýtingu sjóðsins. Loks má nefna að fyrirkomulag endurgreiðslna til kvikmyndagerðar verður endurskoðað með það að markmiði að draga úr ófyrirséðum útgjaldavexti ríkissjóðs.

Áhrif á jafnrétti kynjanna

Þar sem ráðstafanir á gjaldahlið hafa ekki verið útfærðar hafa þær eingöngu verið gróflega metnar með tilliti til áhrifa á jafnrétti. Gert er ráð fyrir ítarlegra mati við nánari útfærslu þeirra í frumvarpi til fjárlaga. Hér er gerð grein fyrir áhrifum veigamestu breytinganna en mikilvægt er að kynja- og jafnréttissjónarmið verði almennt höfð í huga í við útfærslu ráðstafana á gjaldahlið.

Auknar fjárheimildir til nýrra eða aukinna verkefna eru í flestum tilfellum ýmist taldar hafa lítil bein áhrif á jafnrétti eða til þess fallnar að stuðla að jafnrétti. Þar vega þyngst ráðstafanir á sviði félags- og tryggingamála sem almennt eru taldar stuðla að jafnrétti kynjanna auk þess að bæta stöðu tekjulágra, fatlaðs fólks og fólks með skerta starfsgetu. Sama má segja um útgjöld til heilbrigðismála, sér í lagi fjölgun hjúkrunarrýma sem getur dregið úr ólaunaðri umönnun fjölskyldumeðlima, en konur eru t.d. líklegri en karlar til að sinna aðhlynningu maka sem glímir við heilsubrest heima við. Þrátt fyrir að hafa minni bein áhrif á jafnrétti hafa greiningar á samgöngum á landi m.a. sýnt fram á kynbundinn mun á ferðavenjum, aksturshegðun og öryggisupplifun í umferðinni. Það er því talið tilefni til að taka mið af kynja- og jafnréttissjónarmiðum við forgangsröðun samgönguverkefna líkt og gert er ráð fyrir í gildandi samgönguáætlun fyrir árin 2020–2034. Aukin útgjöld til þróunarsamvinnu eru talin stuðla að jafnrétti enda eru mannréttindi lögð til grundvallar í allri alþjóðlegri þróunarsamvinnu Íslands, ásamt jafnrétti kynjanna, réttindum barna og stuðningi við berskjaldaða hópa.

Af hagræðingaraðgerðum vega tækifæri í opinberum innkaupum þyngst en betri nýting rammasamninga og bætt samningsstjórnun eru til þess fallin að auka samkeppni sem kann að hafa jákvæð áhrif á jafnrétti. Mikilvægt er að litið verði til kynja- og jafnréttissjónarmiða við forgangsröðun í heilbrigðiskerfinu en í ljósi þess að konur eru líklegri en karlar til að lifa við heilsubrest í daglegu lífi nýta þær heilbrigðisþjónustu meira. Þá er ríkt tilefni til að við sameiningar stofnana sé hugað sérstaklega að starfsfólki sem hefur hvað viðkvæmasta stöðu á vinnumarkaði, t.d. þeim sem sinna stoðþjónustu og hafa mögulega stutta skólagöngu. Stytting bótatímabils atvinnuleysistrygginga er ekki talin hafa ólík áhrif á kynin en kynjahlutfall þeirra sem hafa verið lengi á atvinnuleysisskrá er í samræmi við kynjahlutfall starfandi, þar sem karlar eru ívið fleiri. Meiri hluti þeirra sem hafa verið lengi á atvinnuleysisskrá eru erlendir ríkisborgarar, langt umfram hlutfall þeirra á vinnumarkaði. Óljóst er hve stór hluti þessa hóps hefur fasta búsetu á landinu og því vert að fylgjast vel með áhrifum af styttingu tímabils atvinnubóta á atvinnuleitendur með erlent ríkisfang.

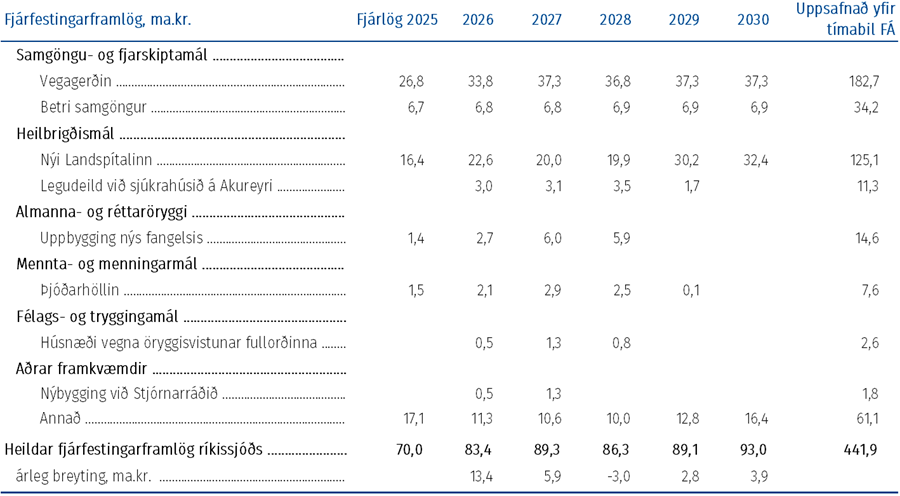

Fjárfestingarframlög haldast há út tímabil áætlunarinnar

Í töflu 3.9 má sjá yfirlit yfir helstu fjárfestingarverkefni á vegum ríkisins. Fjárfestingarframlög eru aukin ríflega á fyrsta ári áætlunarinnar og haldast há út tímabilið. Breytt forgangsröðun skýrir hluta aukningarinnar ásamt uppfærslu á áætlunum vegna fyrirliggjandi framkvæmda.

Verulega er aukið við fjárfestingar í samgönguinnviðum í samræmi við stefnuyfirlýsingu ríkisstjórnarinnar. Framlög til Vegagerðarinnar hækka um samtals 10,5 ma.kr. fyrstu tvö árin og nema 37,3 ma.kr. árið 2030. Framlag til Betri samgangna á höfuðborgarsvæðinu verður óbreytt og nemur uppsöfnuð heimild 34,2 ma.kr. á tímabilinu. Stærsta einstaka fjárfestingarverkefnið er uppbygging nýs Landspítala. Fjárheimildir hafa verið uppfærðar í samræmi við framkvæmdaáætlun en fyrstu árin er gengið á ónýttar heimildir fyrri ára sem skýrir aukin framlög á síðari hluta. Nemur uppsöfnuð fjárfestingarheimild 125 ma.kr. á tímabili áætlunarinnar. Gert er ráð fyrir að tvær nýjar framkvæmdir hefjist á árinu 2026, uppbygging húsnæðis vegna öryggisvistunar fullorðinna einstaklinga og nýbygging við Stjórnarráðið. Þá hafa áætlanir verið uppfærðar vegna byggingar nýs fangelsis og Þjóðarhallar.

Tafla 3.9 Fjárfestingarframlög

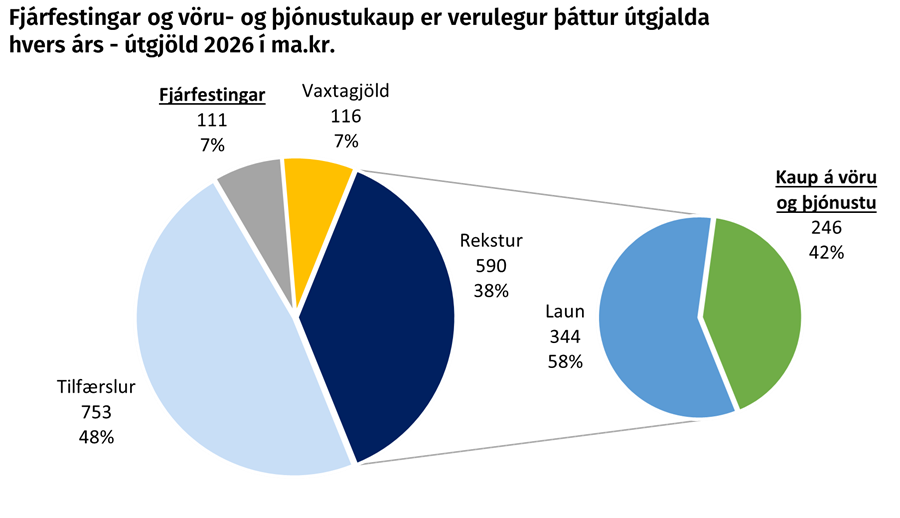

Með hagrænni skiptingu útgjalda13 eru greind hagræn áhrif ríkisfjármála á atvinnulíf og fjárhag heimilanna, fjárfestingu í efnislegum eignum og áhrif á fjármálamarkaði í gegnum breytingar á peningalegum eignum og skuldum. Tafla 3.10 sýnir heildarútgjöld ríkissjóðs eftir hagrænum þáttum.

Tafla 3.10 Hagræn skipting útgjalda

Fjárframlög eru stærsti einstaki útgjaldaliður ríkissjóðs eða um 36% af heildargjöldum þegar horft er til hagrænnar skiptingar útgjalda á árinu 2026. Stærsti hluti þeirra rennur til almannatrygginga eða sem nemur um 30,5% af heildargjöldum samkvæmt áætlun. Samanlagt vega laun og kaup á vöru og þjónustu 37,6% af heildargjöldum ríkissjóðs, þar af nema laun um 22% og kaup á vöru og þjónustu 15,7%. Aðrar tilfærslur, fjárfestingar og vaxtagjöld nema samtals 21,2%.

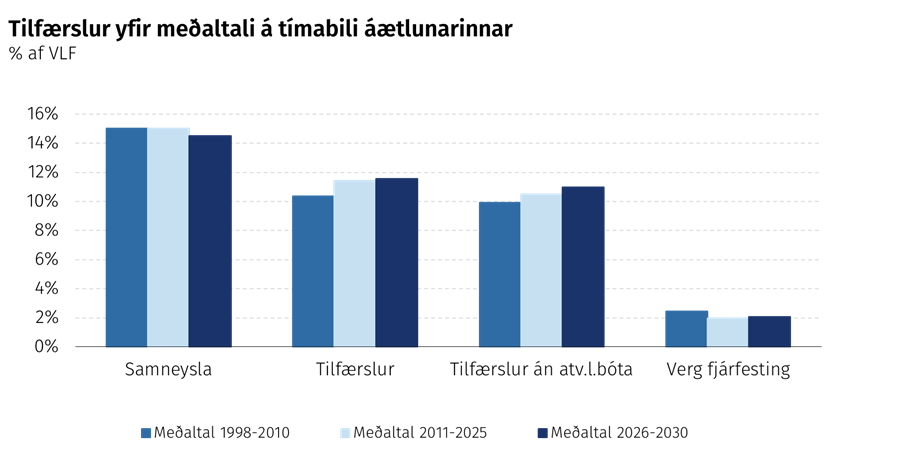

Undanfarin ár hefur varanlegur vöxtur útgjalda ríkissjóðs verið mestur í tilfærslukerfum ríkisins. Þegar horft er yfir tímabilið frá árinu 1998 sést að tilfærslur hafa tekið til sín sífellt stærri hluta af útgjöldum ríkissjóðs, bæði þegar atvinnuleysisbætur eru taldar með og án þeirra, og heldur sú þróun áfram. Þróunin á næstu árum skýrist fyrst og fremst að því að kostnaður vegna nýs örorkulífeyriskerfis kemur að fullu fram á árinu 2026 sem eykur útgjöld vegna almannatrygginga um 14 ma.kr. milli ára. Þá eykst kostnaður vegna greiðslu endurhæfingarlífeyris og hækkunar frítekjumarks ellilífeyrisþega. Samneysla lækkar hins vegar sem hlutfall af VLF. Áætlað er að samneysla verði við lok tímabilsins um 14% af VLF sem er lægra en það var að meðaltali frá 2011–2025. Þessa þróun má að einhverju leyti rekja til þess að áætlað er að kostnaður við tiltekin verkefni sem hafa verið fyrirferðarmikil síðastliðin ár, s.s. móttaka og aðstoð við flóttafólk og umsækjendur um alþjóðlega vernd, heldur áfram að lækka.

Fjárfestingarstig verður yfir meðaltali samanborið við tímabilið frá 2011–2025 eða ríflega 2% af VLF. Stærsta einstaka fjárfestingaverkefnið er bygging nýs Landspítala en einnig hefjast framkvæmdir við nýtt fangelsi og húsnæði vegna öryggisvistunar, svo dæmi séu tekin.

Mynd 3.9

Vaxtagjöld ríkissjóðs lækka í hlutfalli af VLF á síðustu tveimur árum áætlunarinnar en hækka þó lítillega frá fjármálaáætlun 2025–2029. Árið 2026 vegast á annars vegar lækkun verðbóta þar sem bæði gert er ráð fyrir lækkandi verðbólgu og að verðtryggðar skuldir lækki vegna gjalddaga verðtryggða ríkisbréfaflokksins RIKS 26 og afborgunar af láni frá ÍL-sjóði fyrir samtals um 150 ma.kr. Hins vegar verður endurfjármögnun mikil á árinu 2026 og gert er ráð fyrir að ný lán verði á hærri vöxtum en þau eldri og að skuldir aukist á milli ára. Hækkun vaxtagjalda frá síðustu áætlun má að mestu leyti rekja til þess að horfur eru á hærra vaxtastigi en fyrir ári síðan en einnig til meiri skulda. Áætluð verðbólga er með svipuðu móti og í fjármálaáætlun 2025–2029. Þótt flestir spáaðilar geri ráð fyrir að verðbólga haldi áfram að lækka er útlit fyrir að vextir og verðbólga haldist enn um sinn nokkuð há sem þrýstir fjármagnskostnaði upp, sérstaklega á skammtímafjármögnun, og verðbætur sem eru gjaldfærðar í rekstrarreikningi ríkissjóðs.

Mynd 3.10

3.2.4 Skuldaþróun, skuldastýring og lánsfjáröflun

Eitt mikilvægasta markmið gildandi fjármálastefnu, sem byggt er á við gerð fjármálaáætlunar, er að bæta og viðhalda afkomu sem tryggir lækkun skuldahlutfalls hins opinbera undir 30% af VLF og innan ásættanlegs tíma. Skuldahlutfallið hefur þegar náð hámarki í 40% af VLF á árinu 2024 og lækkar niður í 36,6% af VLF undir lok áætlunarinnar gangi hún eftir. Eftirfylgni við markmiðið tryggir bæði sjálfbærni og getu opinberra fjármála til að stuðla að efnahagslegum stöðugleika. Þá er skuldasöfnun dýr í núverandi vaxtaumhverfi sem hefur neikvæð áhrif á afkomu ríkissjóðs. Sjálfbærni opinberra skulda er ein af lykilforsendum heilbrigðra opinberra fjármála. Séu þær ósjálfbærar leiðir það fljótlega til hærri fjármagnskostnaðar og getur jafnvel haft ruðningsáhrif á einkageirann sem getur komið niður á verðmætasköpun. Til lengri tíma leiðir ósjálfbærni opinberra fjármála einnig til óeðlilegs flutnings gæða á milli kynslóða ef núlifandi kynslóðir stofna til of mikilla skuldbindinga sem kemur í hlut framtíðarkynslóða að standa skil á.

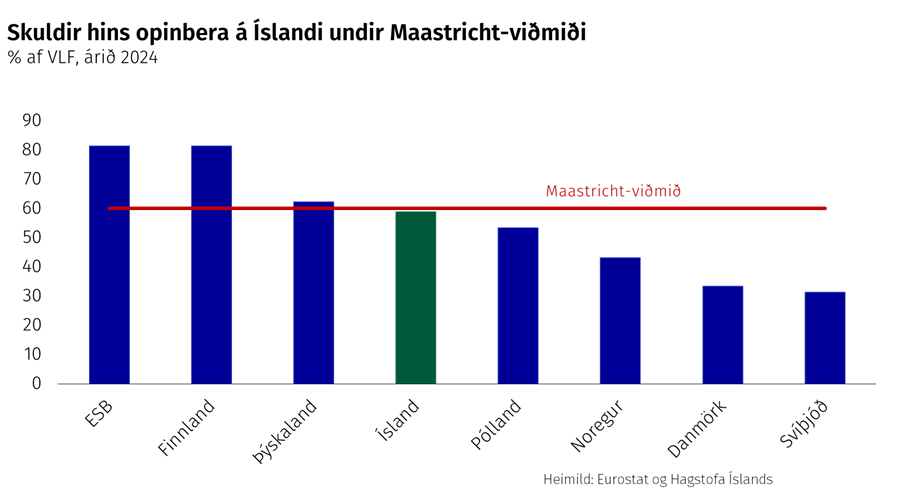

Í flestum löndum Evrópu lækkuðu skuldir hins opinbera í hlutfalli af landsframleiðslu á árunum 2021–2023 eftir mikla hækkun á árinu 2020 vegna viðbragða við heimsfaraldri kórónuveirunnar. Sú þróun snérist við árið 2024 þegar aðeins 9 lönd af 29 lækkuðu skuldahlutfall sitt, þ.m.t. á Íslandi. Meðfylgjandi mynd sýnir skuldir nokkurra landa í Evrópu miðað við svonefnda Maastricht-skilgreiningu á skuldum hins opinbera sem miðast við heildarskuldir án þess að draga frá sjóði og innstæður eins og gert er ráð fyrir í skuldareglu laga um opinber fjármál. Skuldahlutfall Íslands á þennan mælikvarða var 59,1% af VLF í lok árs 2024 samkvæmt bráðabirgðatölum. Það er í fyrsta sinn síðan árið 1998 sem það mælist undir viðmiði Maastricht um 60% skuldahlutfall og er 22,5 prósentustigum undir Evrópusambandinu og um 6 prósentustigum undir meðaltali allra ríkja Evrópu.

Mynd 3.11

Fjármögnun ríkissjóðs á árinu 2025 – Útgáfa ríkisskuldabréfa áætluð 180 ma.kr.

Útgáfa ríkisbréfa á árinu er áætluð allt að 180 ma.kr. og afborganir ríkisbréfa nema 89 ma.kr. Af því leiðir að hrein ríkisbréfaútgáfa verður 91 ma.kr. Endurmetin fjárþörf, eða útgáfuþörf, ríkissjóðs fyrir árið 2025 er 134 ma.kr. Þá hefur þegar verið gert ráð fyrir sölu á helmingshlut ríkissjóðs í Íslandsbanka. Áætlað er að mismunur áætlaðrar útgáfu ríkisbréfa og fjárþarfar ríkissjóðs verði nýttur til að draga úr skammtímafjármögnun. Fjármögnun ársins fór vel af stað og hefur verið með svipuðu sniði og undanfarin ár. Á fyrsta ársfjórðungi höfðu ríkisbréf fyrir 60 ma.kr. verið seld.

Sjóðstreymi A1-hluta ríkissjóðs – vextir og endurlán vega þungt

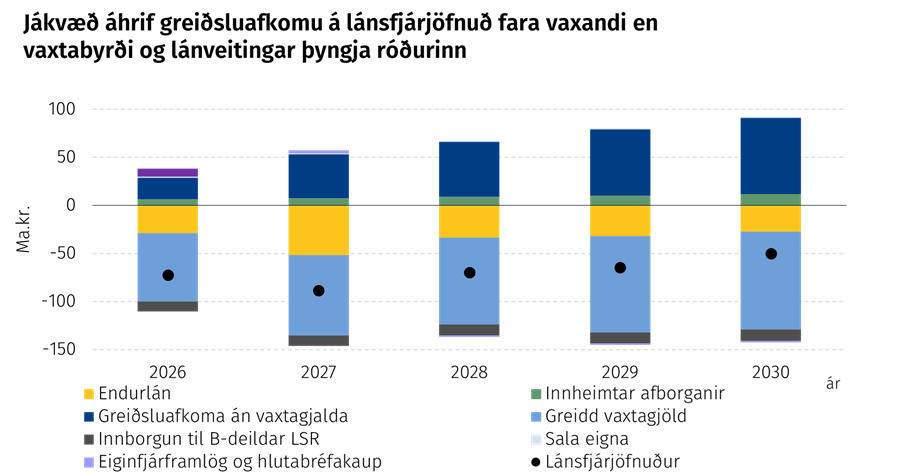

Áætlað er að handbært fé frá rekstri verði neikvætt um 19,3 ma.kr. árið 2026 en að það batni á næstu árum á eftir og verði orðið jákvætt um 15,3 ma.kr. árið 2030. Þá er áætlað að fjárfestingarhreyfingar verði neikvæðar um 52,8 ma.kr. árið 2026 en verði svo neikvæðar um 65,4 ma.kr. árið 2030. Þessi þróun er að mestu leyti vegna áætlana um meiri fjárfestingar á seinni hluta áætlunarinnar. Fjárfestingarhreyfingar innihalda einnig endurlán sem gert er ráð fyrir að nái tímabundið hámarki árið 2027 og aðra liði sem breytast minna á milli ára. Lánsfjárjöfnuður leiðir beint af handbæru fé frá rekstri og fjárfestingahreyfingum en samtala lánsfjárjafnaðar og afborgana af innlendum lánum jafngildir fjárþörf ríkissjóðs. Lánsfjárjöfnuður jafngildir því hreinni fjárþörf eða lántökum umfram afborganir sem endurspeglar einna best umsvif ríkissjóðs á skuldabréfamarkaði sem fjallað er um hér á eftir. Lánsfjárjöfnuður er neikvæðastur árið 2027 þegar áætlað er að endurlán nái hámarki en lækki á ný eftir það og nær lágmarki árið 2030 í 50,2 ma.kr.

Mynd 3.12

Fjárþörf og fjármögnun til næstu ára – Nær hámarki árið 2026 en fer svo lækkandi

Fjárþörf ríkissjóðs er áætluð hæst árið 2026 þegar tveir flokkar ríkisbréfa eru á gjalddaga, annar í febrúar og hinn í október en þeir standa nú í samtals 192 ma.kr. Þá er lánsfjárjöfnuður áætlaður neikvæður um 72 ma.kr. á árinu. Með öðrum afborgunum upp á 44 ma.kr. er fjárþörf ársins áætluð 308 ma.kr. Þar sem tveir flokkar ríkisbréfa eru á gjalddaga á árinu má gera ráð fyrir að umfang skuldabréfaskipta verði meira en í meðalári. Fjárþörf ríkissjóðs umfram endurfjármögnun nær hámarki árið 2027 þegar fjárfestingar og endurlán ná tímabundnu hámarki. Lánsfjármögnun ríkissjóðs á næstu árum fer að mestu leyti fram á innlendum skuldabréfamarkaði. Innlend skuldabréfaútgáfa mætir því að mestu leyti bæði endurfjármögnun ríkisbréfa og þörf á nýju fjármagni sem verður til bæði vegna neikvæðrar greiðsluafkomu og vegna veittra lána úr ríkissjóði sem fjallað er um síðar í þessum kafla og 4. Kafla um helstu áhættuþætti ríkissjóðs. Áætlað er að evrubréf á gjalddaga árin 2026 og 2028 verði endurfjármögnuð en andvirði þeirra telst til gjaldeyrisforða landsins.

Mynd 3.13

Samsetning skulda ríkissjóðs – Skuldahlutfall ríkissjóðs lækkar á komandi árum

Í árslok 2024 voru um 82% skulda ríkissjóðs innlendar. Þar af nema ríkisskuldabréf á innlendum markaði 58%, ríkisvíxlar 10% og aðrar skuldir 14% en meirihluti þeirra eru til komnar vegna lána frá ÍL-sjóði árin 2020 og 2021. Erlendar skuldir voru um 18% af heildarskuldum ríkissjóðs.

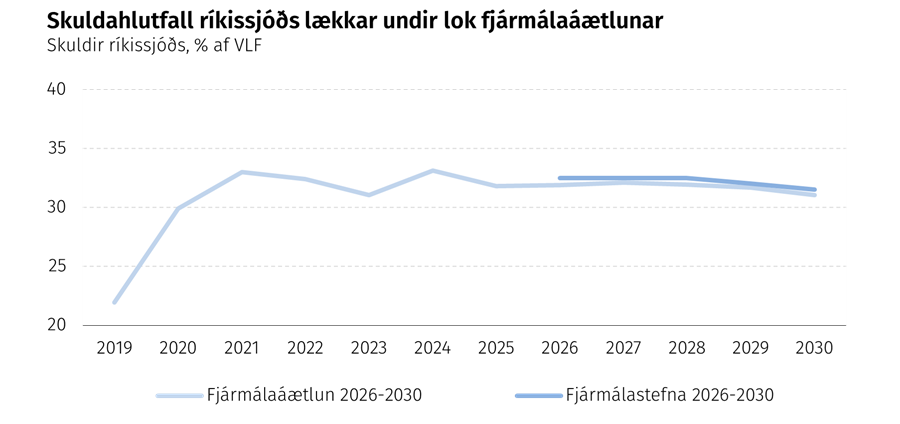

Myndin hér að framan sýnir áætlaða þróun skuldahlutfalls ríkissjóðs m.v. skuldareglu. Fyrstu tvö ár áætlunarinnar hækkar hlutfallið lítillega á meðan betri tökum er náð á rekstri og afkomu ríkissjóðs. Eins og áður var rakið þá hækkar skuldahlutfallið 2027 þrátt fyrir jákvæða afkomu ekki síst vegna endurlána og annarra hreyfinga í sjóðstreymi sem ekki hafa áhrif á afkomu. Þar kemur í ljós sá mismunur sem getur verið á afkomu og lánsfjárjöfnuði, þ.e.a.s. að skuldahlutfall getur hækkað þrátt fyrir jákvæða afkomu og hagvöxt. Frá og með árinu 2028 lækkar skuldahlutfallið fyrst og fremst vegna batnandi afkomu.

Mynd 3.14

Hækkun skuldahlutfallsins árin 2026 og 2027 er að miklu leyti hægt að rekja til meiri fjárfestingar en árin á undan. Árið 2027 er reiknað með að veitt lán á árinu aukist um 80% frá árinu á undan vegna endurlána til Betri samgangna og til byggingar Ölfusárbrúar en umfang endurlána hefur almennt farið vaxandi frá árunum á undan. Hagvöxtur og afgangur af frumjöfnuði, sem reiknað er með að fari vaxandi, hafa áhrif til lækkunar skuldahlutfallsins árin á eftir. Á hinn bóginn togar þung vaxtabyrði skuldir upp á við en þau áhrif fara þó dvínandi með árunum þrátt fyrir hærri vexti á nýjum skuldum en þær eldri bera sem greiddar verða upp á næstu árum. Af þróun verðbólguálags á skuldabréfamarkaði og verðbólguvæntinga má greina að markaðsaðilar efist um að verðbólga verði aftur jafn lág og árin fyrir heimsfaraldurinn. Markaðsskuldabréf ríkissjóðs, ýmist til skemmri eða lengri tíma, bera öll fasta vexti. Það eru því miklir hagsmunir fólgnir í því fyrir ríkissjóð að halda skuldavexti í lágmarki. Vaxtaferill ríkisbréfa er niðurhallandi sem þýðir að skammtíma-fjármögnun er dýr í samanburði við lengri fjármögnun en erfiðara er að grípa til hennar með skömmum fyrirvara. Frávik í afkomu eða sjóðstreymi ríkissjóðs sem leiðir til meiri fjárþarfar ríkissjóðs verður því sérstaklega kostnaðarsöm og getur jafnvel dregið úr getu Seðlabankans til að lækka stýrivexti.

Það er mikilvægt að hafa í huga að hluti af hækkun skulda á næstu árum skýrist af endurlánum ríkissjóðs til lánasjóða og fjárfestinga. Endurlán til félaga sem eru í fjárfestingum eru ekki gjaldfærðar hjá A1-hluta ríkissjóðs og hafa því ekki nema afleidd áhrif á afkomu. Áhrif endurlána koma hins vegar að fullu fram í skuldum ríkissjóðs. Samtals nema endurlán ríkissjóðs 173 ma.kr. á tímabili fjármálaáætlunar og skýra rúmlega 40% af hækkun á nafnvirði skulda ríkissjóðs á sama tímabili. Nánar er fjallað um endurlán ríkissjóðs í kafla 4.

3.2.5 Fjármál A2- og A3-hluta ríkissjóðs og samstæðuyfirlit A-hluta ríkissjóðs í heild

Áætlanir um heildarjöfnuð A2- og A3-hluta ríkissjóðs gera ráð fyrir að halli fari lækkandi á tímabili fjármálaáætlunar og verði 0,2% af VLF síðustu tvö ár tímabilsins samanborið við 0,5% af VLF árið 2025. Viðvarandi halli á A2- og A3-hluta ríkissjóðs á tímabilinu skýrist m.a. af tapi ÍL-sjóðs, miðað við áframhaldandi rekstur hans, sem áætlað er að verði um 13–18 ma.kr. á ári. Fjallað er um flokkun ríkisaðila í A1-, A2- og A3-hluta í viðauka 1 en A1-hlutinn er einkanlega fjármagnaður með skattfé.

Tafla 3.11 Afkoma A2- og A3-hluta ríkissjóðs og áhrif þeirra ríkisaðila á samstæðuyfirlit A-hluta ríkissjóðs í heild

Afkoma A-hluta ríkissjóðs í heild er lakari en afkoma A1-hluta ríkissjóðs

Samstæðuyfirlit yfir rekstur A-hluta ríkissjóðs í heild má sjá í töflu 11 í töfluviðauka. Samstæðuyfirlitið sýnir yfirlit yfir rekstur A1-, A2- og A3-hluta ríkissjóðs þar sem tekið hefur verið tillit til innbyrðis viðskipta og umfang þeirra dregið frá. Til innbyrðis viðskipta teljast m.a. framlög úr A1-hluta til reksturs aðila í A2- og A3-hluta en slík framlög eru skráð sem gjöld hjá A1-hluta en tekjur hjá A2- og A3-hluta. Til innbyrðis viðskipta teljast einnig vaxtagreiðslur til A1-hluta vegna veittra lána til aðila í A2- og A3-hluta. Umfang þessara viðskipta er verulegt á áætlunartímabilinu, eða á bilinu 75–90 ma.kr. á ári, og skýrist að mestu af framlögum og lánaviðskiptum. Þegar leiðrétt er fyrir innbyrðis viðskiptum er tekju- og gjaldahlið samstæðunnar lækkuð í jöfnum hlutum og er leiðréttingin því hlutlaus gagnvart afkomunni. Þannig verður samstæðuyfirlit A-hluta ríkissjóðs í heild að fullu samanburðarhæft við framsetningu þjóðhagsreikninga og gögn um opinber fjármál sem birt eru á vef Hagstofunnar. Áhrif aðila í A2- og A3-hluta ríkissjóðs á tekjur og gjöld samstæðunnar má sjá í meðfylgjandi töflu sem sýnir heildarafkomu samstæðunnar. Verður hún nokkuð lakari á tímabilinu 2026–2030 en sem nemur heildarafkomu A1-hluta ríkissjóðs og munar þar 6–15 ma.kr. á ári.

3.3 Fjármál sveitarfélaga

3.3.1 Samkomulag milli ríkis og sveitarfélaga

Ríki og sveitarfélög hafa í aðdraganda fjármálaáætlunarinnar gert með sér samkomulag um efnahagslegar forsendur og hagstjórnarleg markmið á gildistíma áætlunarinnar, eins og kveðið er á um í lögum um opinber fjármál.

Samkomulagið endurspeglar að hagkerfið er nú því sem næst í jafnvægi en verðbólga er þó enn þá yfir markmiði Seðlabankans og vextir háir. Í stefnuyfirlýsingu ríkisstjórnarinnar kemur fram að hún hyggist skapa skilyrði fyrir lækkun vaxta. Það er mikilvæg forsenda efnahagslegs stöðugleika að umsvif sveitarfélaga, rétt eins og ríkisins, verði ekki umfram það svigrúm sem er til vaxtar opinberra útgjalda til lengri tíma litið. Því mun Samband íslenskra sveitarfélaga hvetja sveitarfélög til að:

- Vinna að markmiðum kjarasamninga til að stuðla að lækkun verðbólgu og vaxta.

- Stuðla að jöfnu og nægu framboði lóða sem endurspegli eftirspurn og styðji við markmið um uppbyggingu húsnæðis í takt við langtímavöxt samfélagsins.

- Haga fjárfestingum sínum þannig að þær stuðli að því að fjármagnsstofn þeirra á hvern íbúa vaxi á tímabilinu, með áherslu á arðbærar fjárfestingar.

3.3.2 Fjármál sveitarfélaga

Sveitarfélögin fara með um 30% af opinberum útgjöldum

Sveitarfélög landsins voru 62 talsins í byrjun árs 2025. Í þingsályktunartillögu um stefnumótandi áætlun í málefnum sveitarfélaga fyrir árin 2024–2038 og aðgerðaáætlun fyrir árin 2024–2028, sem samþykkt var í desember 2023, er sett markmið um að sveitarfélög á Íslandi verði öflug og sjálfbær. Í því skyni skuli m.a. litið til hlutfalls íbúa í sveitarfélögum með yfir 1.000 íbúa og hlutfalls íbúa með skuldahlutfall A-hluta undir 100% til samanburðar við heildarfjölda á landinu öllu. Í ársbyrjun 2025 voru átta sveitarfélög með færri en 250 íbúa og 19 sveitarfélög voru með 250–999 íbúa. Samtals voru því 27 sveitarfélög, eða 44% þeirra, með færri en 1.000 íbúa í ársbyrjun 2025 og hafði fækkað um tvö frá fyrra ári. Þá var skuldahlutfall um 40% sveitarfélaga yfir 100% árið 2023. Færa má rök fyrir því að tækifæri séu til að sveitarfélög nái því markmiði að verða öflugri og sjálfbærari.

Sveitarfélögin mynda annað tveggja stjórnsýslustiga landsins. Þau fara með um 30% af opinberum útgjöldum og sjá um margháttaða nærþjónustu sem er fjármögnuð að mestu með eigin skatttekjum þeirra (77%), auk fjárframlaga frá opinberum aðilum (10%) og öðrum tekjum, s.s. eignatekjum og sölu á vöru og þjónustu (13%). Í ársbyrjun 2025 bjuggu um 64% landsmanna á höfuðborgarsvæðinu, þ.e. í samfelldri byggð frá Hafnarfirði til Mosfellsbæjar, alls 248.753 íbúar. Næststærsta þéttbýlið var í Reykjanesbæ, þar sem bjuggu 22.499 íbúar, og þá voru 20.050 íbúar á Akureyri í ársbyrjun 2025.

Sögulega hefur verið halli á afkomu A-hluta sveitarfélaga

Samkvæmt bráðabirgðauppgjöri Hagstofu Íslands er áætlað að heildarafkoma sveitarfélaga hafi verið neikvæð um hálft prósentustig af vergri landsframleiðslu árið 2024 sem svarar til 23,5 ma.kr. halla. Til samanburðar var afkoman neikvæð um 0,9% af VLF árið 2023. Það sem af er þessari öld hefur heildarafkoma sveitarfélaga verið neikvæð, að jafnaði um 0,6% af VLF. Undanskilið er þriggja ára tímabil, árin 2005–2007 þegar afkoman var jákvæð um allt að 0,6% af VLF. Hallinn var einna mestur á tímum kórónuveirufaraldursins árin 2020–2022 eða á bilinu 1–1,4% af VLF. Launakostnaður, sem er stærsti útgjaldaliður sveitarfélaga, var 46% af heildarútgjöldum þeirra árið 2024 sem er samsvarandi meðaltali áranna 2014–2023. Annar stærsti útgjaldaliðurinn er kaup á vöru og þjónustu sem telja um þriðjung af heildarútgjöldum sveitarfélaga.

Afkoma sveitarfélaga árið 2024, líkt og hún birtist í bráðabirgðauppgjöri Hagstofu Íslands, var 7,2 ma.kr. betri en forsendur í gildandi fjármálaáætlun gerðu ráð fyrir. Bætt afkoma frá fjármálaáætlun skýrist af því að heildartekjur reyndust um 24 ma.kr. hærri en gert hafði verið ráð fyrir en heildarútgjöld voru um 17 ma.kr. hærri.

Mynd 3.15

Afkoma sveitarfélaga nær jöfnuði á tímabili fjármálaáætlunar

Reikniverk um fjármál sveitarfélaga er notað til að áætla afkomu sveitarfélaga árin 2026–2030. Grunngögn líkansins eru bráðabirgðatölur frá Hagstofu Íslands um afkomu sveitarfélaga á árinu 2023 en nýrri gögn voru ekki tiltæk við vinnslu fjármálaáætlunarinnar. Við framreikning er stuðst, ásamt öðru, við samþykktar fjárhagsáætlanir sveitarfélaga fyrir árin 2025–2028, einkum um launakostnað, fjárfestingar og lífeyrisskuldbindingar. Einnig er stuðst við þjóðhagsspá Hagstofu Íslands.

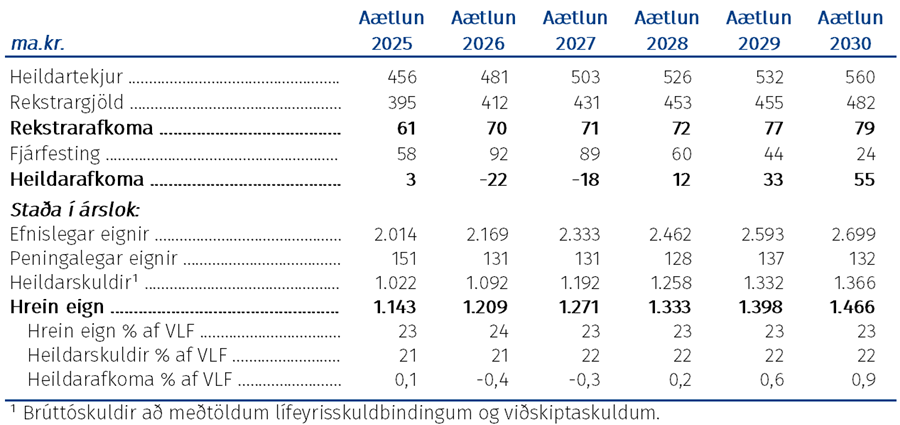

Tafla 3.12 sýnir yfirlit yfir áætlaða afkomu og helstu útgjalda- og tekjuliði sveitarfélaga árin 2024–2030.

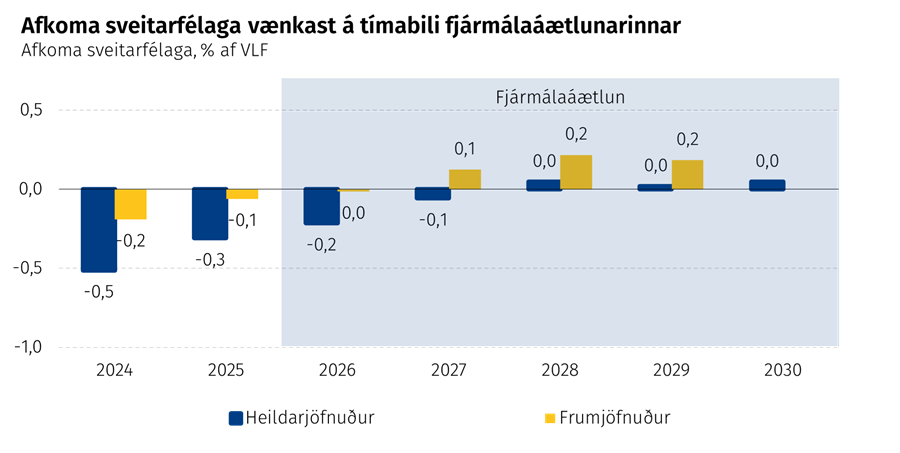

Gert er ráð fyrir að afkoma sveitarfélaga í upphafi tímabils fjármálaáætlunar verði neikvæð um 0,2% af VLF en fari batnandi og að jöfnuður náist árið 2028 og haldist þannig út tímabilið. Helsta skýring betri afkomu er að gert er ráð fyrir að skattar á tekjur og hagnað og eignarskattar aukist umfram hækkun rekstrargjalda.

Tafla 3.12 Afkoma A-hluta sveitarfélaga 2024–2030

Fjárfesting sveitarfélaga í efnislegum eignum var um 76 ma.kr. árið 2023, sem er 1,8% af vergri landsframleiðslu. Í forsendum reikniverksins er gert ráð fyrir að árið 2026 verði fjárfestingar 1,7% af VLF og dragi lítillega úr þeim og þau verði 1,6% af VLF við lok tímabilsins árið 2030. Hundraðshlutinn er í samræmi við fjárfestingarhlutfall áranna 2018–2023 sem var að meðaltali 1,6%.

Helstu breytingar frá fjármálaáætlun 2025–2029

Í töflu 3.12 má sjá samanburð á áætlunum sveitarfélaga skv. þessari fjármálaáætlun og gildandi fjármálaáætlun fyrir árin 2025–2029.

Tafla 3.13 Samanburður við fjármálaáætlun 2025–2029 (breyting frá gildandi áætlun)

Samkvæmt bráðabirgðauppgjöri Hagstofu Íslands var minni halli á heildarafkomu sveitarfélaga árið 2024 en gert var ráð fyrir í gildandi fjármálaáætlun, einkum vegna meiri aukningar tekna en gert hafði verið ráð fyrir.

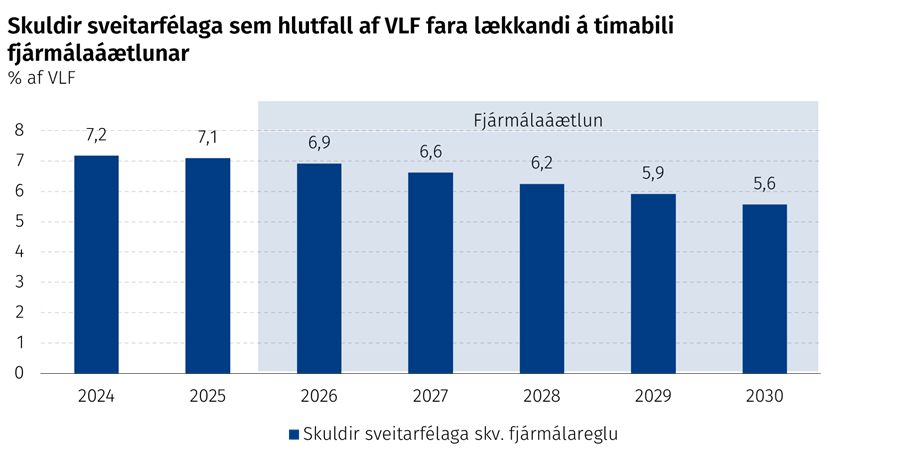

Skuldahlutfall sveitarfélaga fer lækkandi á tímabili fjármálaáætlunarinnar

Skuldaviðmið laga um opinber fjármál, sem notuð eru við markmiðssetningu stjórnvalda um skuldaþróun í fjármálastefnu og fjármálaáætlun, ná til heildarskulda að frádregnum lífeyrisskuldbindingum og viðskiptaskuldum ásamt því að sjóðir og bankainnstæður koma til frádráttar. Skuldir sveitarfélaga, samkvæmt skuldaviðmiði laga um opinber fjármál, hafa farið hækkandi sem hlutfall af vergri landsframleiðslu síðastliðin ár. Nú er hins vegar útlit fyrir að skuldahlutfallið fari lækkandi á áætlunartímabilinu samhliða bættri afkomu. Bráðabirgðauppgjör Hagstofu Íslands gerir ráð fyrir að skuldahlutfallið hafi verið 7,2% árið 2024 en áætlað er að hlutfallið fari lækkandi jafnt og þétt á tímabilinu og verði 5,6% af VLF árið 2030 sem er það lægsta síðan árið 2019.

Mynd 3.16

3.4 Fjármál opinberra fyrirtækja og opinberra aðila í heild

Opinberir aðilar í heild samanstanda af ríki og sveitarfélögum ásamt fyrirtækjum þeirra. Í eftirfarandi umfjöllun er farið yfir þróun í afkomu og efnahag fyrirtækja hins opinbera annars vegar og opinberra aðila í heild hins vegar. Nánari upplýsingar um flokkun ríkisaðila og skilgreiningu þeirra er að finna í viðauka 1, Framsetning og flokkun ríkisaðila.

3.4.1 Fjármál opinberra fyrirtækja

Til opinberra fyrirtækja teljast fyrirtæki og rekstraraðilar sem eru að hálfu leyti eða meiri hluta í eigu hins opinbera en það eru aðilar sem teljast til A3-hluta, B-hluta eða C-hluta ríkissjóðs eða B-hluta sveitarfélaga, sbr. 50. gr. laga um opinber fjármál. Afkoma og skuldir fjármálafyrirtækja og sjóða sem skilgreind eru innan A2-hluta ríkissjóðs eru, eins og verið hefur, ekki meðtalin hér. Nánar er fjallað um flokkun ríkisaðila í viðauka 1 um reikningshaldslega framsetningu opinberra fjármála.

Áætluð heildarafkoma fyrirtækja hins opinbera bendir til þess að hún verði jákvæð um 0,1% af VLF á yfirstandandi ári. Gert er ráð fyrir að heildarafkoma verði neikvæð á fyrstu tveimur árum fjármálaáætlunar vegna fyrirhugaðra fjárfestinga Landsvirkjunar, 95 MW vatnsaflsvirkjunar við Þjórsá, Hvammsvirkjunar, og 120 MW vindorkuvers við Vaðöldu, Vaðölduvers. Áætlað er að heildarafkoma batni á síðustu þremur árum áætlunar og verði jákvæð um 0,9% af VLF árið 2030.

Áætlanir um þróun efnahagsreiknings opinberra fyrirtækja gera ráð fyrir að hrein eign þeirra í hlutfalli af landsframleiðslu haldist óbreytt á tímabilinu en skuldir aukist lítillega.

Tafla 3.14 Lykiltölur fyrirtækja hins opinbera

3.4.2 Fjármál opinberra aðila í heild

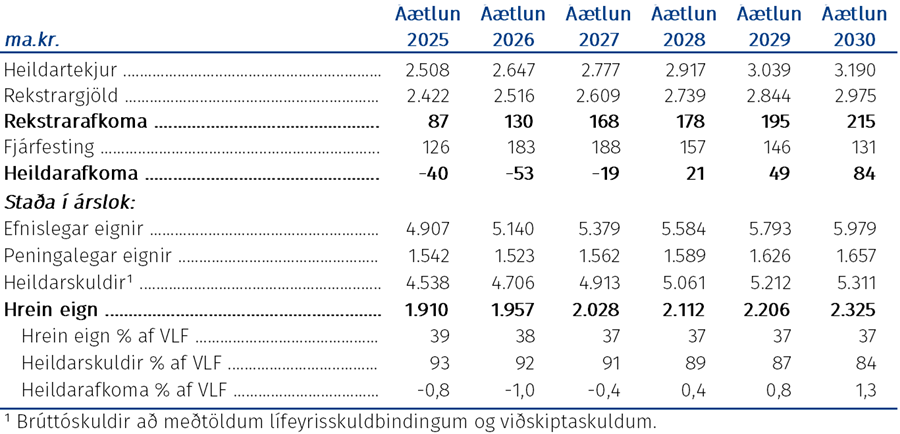

Fjármálaáætlunin gerir ráð fyrir að heildarafkoma opinberra aðila í heild, þ.e. ríkis, sveitarfélaga og fyrirtækja þeirra, verði í halla sem nemur 0,8% af VLF á þessu ári en að afkoman batni á tímabilinu og verði orðin jákvæð um 1,3% af VLF árið 2030. Þá er áætlað að heildarskuldir lækki nokkuð sem hlutfall af VLF á tímabilinu en gangi áætlanir eftir mun þetta hlutfall fara úr 93% af VLF árið 2025 og verður 84% af VLF árið 2030.

Áætlað er að fjárfesting opinberra aðila í heild umfram afskriftir, þ.e. fastafjárútgjöld, fari vaxandi á næstu tveimur árum, m.a. vegna fyrirhugaðra fjárfestinga Landsvirkjunar í Hvammsvirkjun og Vaðölduveri.

Tafla 3.15 Lykiltölur fjármála opinberra aðila í heild

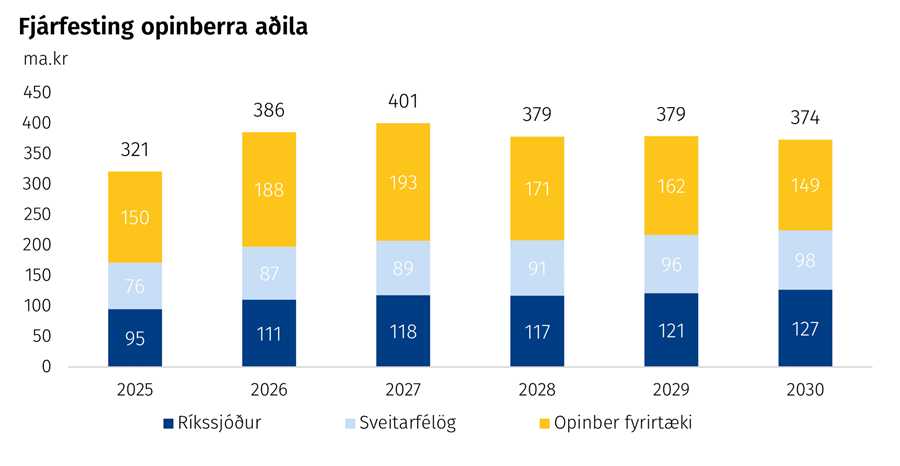

Fjárfesting opinberra aðila í heild, að meðtöldum fyrirtækjum í B-hluta, er áætluð um 321 ma.kr. á yfirstandandi ári. Gert er ráð fyrir að fjárfesting á þennan mælikvarða vaxi talsvert á næstu tveimur árum, einkum vegna fjárfestinga Landsvirkjunar sem fjallað var um að ofan en af rúmlega 380 ma.kr. fjárfestingu opinberra fyrirtækja á þessum árum er hlutur hennar 110 ma.kr. eða ríflega fjórðungur. Á síðari hluta tímabilsins dregur úr fjárfestingu opinberra fyrirtækja. Mikill vöxtur er í fjárfestingu ríkissjóðs milli áranna 2025 og 2026 vegna fjárfestingar í viðhaldi vega og annarra samgönguverkefna. Vöxtur fjárfestinga ríkissjóðs og sveitarfélaga er heilt yfir nokkuð stöðugur á tímabilinu.

Mynd 3.17

3.5 Umbætur í starfsemi hins opinbera

Í stefnuyfirlýsingu ríkisstjórnarinnar er lögð áhersla á stöðugleika í efnahagslífi og hagræðingu í ríkisrekstri. Ríkisstjórnin hefur m.a. lagt áherslu á sameiningar stofnana, einföldun stjórnsýslu og kallað eftir hagræðingartillögum frá almenningi, ráðuneytum og stofnunum hins opinbera. Í framhaldi af því hafa verið gefnar út tillögur starfshóps forsætisráðherra um hagræðingu í ríkisrekstri. Unnið er að viðamiklum umbótum og hagræðingarverkefnum á grunni þessara tillagna. Hér eru dregin fram verkefni sem styðja við þessar áherslur til næstu fimm ára. Umbætur og hagsýni eiga alltaf að vera leiðarljós við forgangsröðun og ráðstöfun opinberra fjármuna.

Opinber þjónusta sem skilar auknu virði

Til þess að opinber þjónusta skapi virði fyrir samfélagið þarf gott skipulag og skilvirka samvinnu þeirra sem að henni standa. Gögn og upplýsingar þurfa að berast greiðlega milli þeirra sem veita þjónustu og tryggja þarf hæfni og þekkingu starfsfólks.

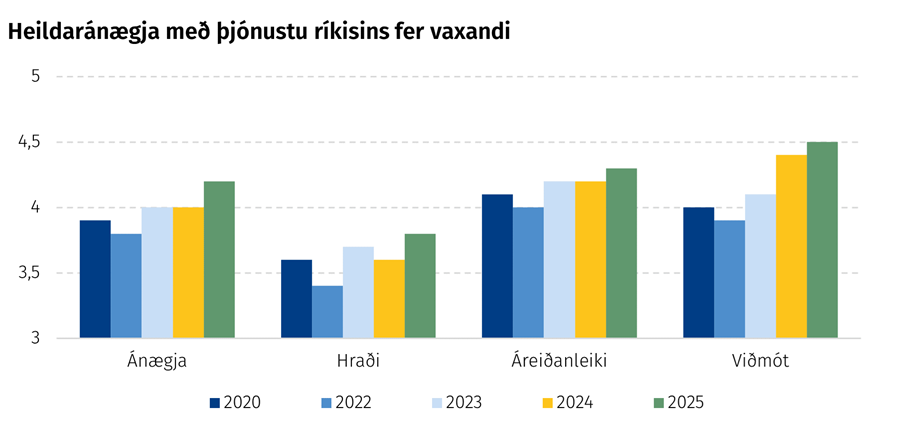

Ánægja almennings með opinbera þjónustu fer vaxandi samkvæmt þjónustukönnun ríkisins. Fleiri mælikvarðar um árangur verða innleiddir um starfsemi og rekstur stofnana svo auka megi gagnsæi, bæta ákvarðanir og auka skilvirkni í ríkisrekstrinum.

Mynd 3.18

Stafræn vegferð einfaldar líf fólks

Stafvæðing hins opinbera hefur skilað miklum árangri og henni verður haldið áfram. Ísland er þegar komið í fremstu röð hvað varðar stafræna opinbera þjónustu og er í 5. sæti á heimslista Sameinuðu þjóðanna á því sviði. Með meiri stafrænni þjónustu næst fram mikil hagræðing, hraðari og skilvirkari þjónusta.

Rúmlega 50 opinberir aðilar hafa flutt vefi sína á sameiginlegu þjónustugáttina Ísland.is og markvisst er unnið að því að öll opinber stafræn þjónusta verði þar. Markmiðið er að borgarar geti gengið að opinberri þjónustu hvaðan og hvenær sem er.

Áherslur næstu ára snúa að því að innleiða kjarnaþjónustu og að einfalda líf fólks, samræma og staðla tækniinnviði ríkisins, styrkja hæfni starfsfólks, bæta rekstur og hagnýtingu gagna ríkisins.

Upplýsingatækni og bætt nýting gagna er grundvöllur frekari árangurs

Öflugir, hagkvæmir og öruggir tækniinnviðir eru forsenda frekari árangurs, góðrar þjónustu og nauðsynlegrar innsýnar og aðhalds í rekstri ríkisins. Gagnadrifin stjórnendasýn á rekstur, efnahag og sjóðstreymi er ekki síður mikilvæg. Tækniskuld ríkisins er umtalsverð og þarfnast mörg eldri upplýsingakerfi (arfleifðarkerfi) endurnýjunar.

Skipan upplýsingatækni í rekstri ríkisins þarf að byggjast á tæknilegum viðmiðum, áhættustýringu og forgangsröðun fjárfestinga. Meiri og betri hagnýting gagna er forgangsmál. Frumvarp um skipan upplýsingatækni í rekstri ríkisins, sem fjármála- og efnahagsráðherra lagði nýlega fram á Alþingi, er mikilvægur áfangi í átt að betra samræmi og öryggi upplýsingatæknikerfa. Nýta á stærðarhagkvæmni og tryggja að upplýsingakerfi og gögn sem þau geyma séu í samræmi við bestu tæknilegu staðla.

Rétt færni og þekking

Starfsfólk ríkisins er í lykilhlutverki við að veita góða opinbera þjónustu. Mikilvægt er að ríkið laði að og haldi í fjölbreyttan hóp starfsfólks sem býr yfir mismunandi reynslu og færni og sem beitir skapandi hugsun við lausn flókinna viðfangsefna ríkisins á hverjum tíma. Könnun á stafrænni færni starfsfólks ríkisins, sem lögð var fyrir tæplega 2000 einstaklinga hjá 35 ríkisstofnunum, sýnir að nauðsynlegt er að auka stafræna færni og hæfni í meðhöndlun gagna. Stefnu ríkisins í mannauðsmálum, sem verður gefin út á árinu, er ætlað að leggja grunn að markvissri mannauðsstjórnun.

Á tímabili fjármálaáætlunarinnar verður einnig ráðist í endurskoðun lagaramma um mannauðsmál ríkisins í samráði við helstu hagsmunaaðila. Er það gert til að bæta mannauðsstjórnun, búa starfsfólki betra starfsumhverfi og auka árangur.

Skoða þarf núverandi fyrirkomulag launasetningar í stofnanasamningum og hvernig virðismat starfa geti, að einhverju eða öllu leyti, leyst þá af hólmi enda náist um það samkomulag í kjarasamningum. Skoða þarf áhrif alþjóðlegra skuldbindinga á launasetningu hjá ríkinu, launajafnrétti, gæði opinberrar þjónustu og stefnumiðaða mannauðsstjórnun.

Innkaup styðji við hagkvæman og nýskapandi rekstur

Hið opinbera leysir ekki öll sín viðfangsefni sjálft. Leita þarf til fjölmargra aðila á einkamarkaði um verklegar framkvæmdir, vöru- og þjónustukaup. Í þessi verkefni fer stór hluti útgjalda ríkisins. Það skiptir miklu máli hvernig að kaupum ríkisins er staðið og stöðugt þarf að rýna þau, gæta að hagkvæmni, gæðum, verði og að þau skili þeim árangri sem að er stefnt. Nauðsynlegt er að raunveruleg samkeppni ríki um þessi viðskipti, hvort sem þau eru til fjárfestingar eða rekstrar.

Gögnum ríkisins verður beitt markvisst til að rýna eldri samninga og bæta almenna upplýsingagjöf til almennings og þeirra sem sýsla með útboð og innkaup. Efnt verður til sameiginlegra innkaupa, útboða og endurútboða þar sem þess er þörf. Fjárfesting í upplýsingatækni felur í sér tækifæri í að hætta notkun eldri kerfa og við sameiningar stofnana er hægt að endurskoða og sameina samninga og spara.

Eftirlit með opinberum innkaupum verður endurskoðað. Hagræðingarhópur forsætisráðherra lagði til að stofnun, sem sér um samkeppnis- og neytendamál, verði falið eftirlitshlutverk með opinberum innkaupum líkt og sambærilegar stofnanir á hinum Norðurlöndunum. Tilgangurinn er að tryggja eðlilega samkeppni um opinbera samninga og að opinberir aðilar fari að lögum.

Innkaupagögn verða rýnd sérstaklega til að greina samkeppnisumgjörð og viðeigandi aðgerðir mótaðar til að lækka kostnað. Stefnt er að því að stærri stofnanir sem hafa til þess burði og þekkingu geti séð um eigin innkaup innan ramma sameiginlegra samninga og kerfa. Innkaupaþjónusta og rammasamningsgerð Fjársýslunnar sér til þess að stefnu ríkisins í sjálfbærum innkaupum sé beitt og til að auka aga og hagkvæmni í ríkisrekstri.

Mynd 3.19

Öflugri stofnanir með sameiningum

Öflugar stofnanir eru lykill að góðri og hagkvæmri opinberri þjónustu. Sameiningar sem eru vel heppnaðar efla stjórnun, bæta þjónustu og geta haft jákvæð byggðaáhrif.

Sett verður fram fimm ára sýn um endurskipulagningu stofnanakerfisins. Verkefnið verður unnið með aðkomu allra ráðuneyta og í góðri samvinnu við hagaðila. Lögð verður áhersla á að sameina stofnanir sem hafa sambærileg viðfangsefni og að sameining bæti þjónustu. Í forgangi verða þær stofnanir sem þarf að styrkja og verður sérstaklega horft til stofnana með færri en 50 stöðugildi en þær eru rúmlega 60 talsins.

Samhliða þessari vinnu verður nefndum, ráðum, sjóðum og stjórnum hjá ríkinu fækkað verulega á tímabili fjármálaáætlunar og mun árangur af þeirri fækkun verða sýnilegur strax á árinu 2025. Starfsemi stjórnsýslunefnda hjá ríkinu, einkum kæru- og úrskurðarnefnda, verður komið fyrir á einum stað, Nefndahúsi, og þannig dregið úr kostnaði en skilvirkni aukin. Til þess að bæta upplýsingagjöf um starfsemina verður opnað mælaborð um nefndarstarf þar sem hægt verður að sjá fjölda nefnda, nefndarmenn og kostnað við störf þeirra. Með þessum hætti er almenningi haldið betur upplýstum um þessa starfsemi og tækifæri til að veita aðhald bætt.

Til mikils að vinna

Eitt stærsta hagsmunamál almennings er að opinber þjónusta sé hagkvæm og reksturinn sé gagnsær. Með því að vinna stöðugt að framgangi umbótamála hjá hinu opinbera má ná fram einfaldari rekstri og bættri þjónustu. Það er verkefni stjórnvalda að ná þessum markmiðum með góðri samvinnu við almenning, stofnanakerfið sjálft og helstu hagsmunaaðila.

1 Heildarskuldir, að frátöldum lífeyrisskuldbindingum og viðskiptaskuldum og að frádregnum sjóðum og bankainnstæðum, sbr. 7. gr. laga nr. 123/2015, um opinber fjármál.

2 171. mál á 156. löggjafarþingi.

3 Vakin er athygli á því að í þessum kafla er umfjöllun um heildarútgjöld ríkissjóðs 2026-2030 og breytingar frá gildandi áætlun skv. IPSAS reikningsskilastaðli en umfjöllun eftir hagrænni skiptingu er skv. alþjóðlegum hagskýrslustaðli (GFS). Í viðauka 1 og 3 er fjallað nánar um staðlanna.

4 Til heilbrigðismála heyra málefnasvið 23-26 og málaflokkar 32.10 og 32.30

5 Til félags-, húsnæðis- og tryggingamála heyra málefnasvið 27–31 og málaflokkur 32.40.

6 Til mennta- og menningarmála heyra málefnasvið 18–22.

7 Til samgöngu- og fjarskiptamála heyrir málefnasvið 11.

8 Til nýsköpunar, rannsókna og þekkingargreina heyrir málefnasvið 7.

9 Til utanríkismála og alþjóðlegrar þróunarsamvinnu heyra málefnasvið 4 og 35.

10 Til umhverfis-, orku- og loftslagsmála heyra málefnasvið 15 og 17.

11 Til almanna- og réttaröryggismála heyrir málefnasvið 9.

12 Til annarra málefnasviða heyra málefnasvið 1-3, 5, 6, 8, 10, 12-14, 16 og 32-34

13 Í samræmi við lög um opinber fjármál er stuðst við alþjóðlegan hagskýrslustaðal, svokallaðan GFS-staðal, við sundurliðun gjalda eftir hagrænni skiptingu. Samkvæmt þeirri framsetningu eru gjöld flokkuð eftir launum, kaupum á vöru og þjónustu, vaxtagjöldum, framleiðslustyrkjum til atvinnulífsins, fjárframlögum til almannatrygginga, alþjóðastofnana og sveitarfélaga, félagslegum tilfærslum til heimila og rekstrar- og fjármagnstilfærslum ásamt hreinni fjárfestingu í efnislegum eignum.